Podatek u źródła (WHT) w Polsce: kompleksowy przewodnik dla firm międzynarodowych

- Podatek u źródła (WHT) to zryczałtowany podatek dochodowy pobierany przez polskie podmioty od wypłat na rzecz kontrahentów zagranicznych.

- Dotyczy m.in. dywidend, odsetek, należności licencyjnych oraz usług niematerialnych.

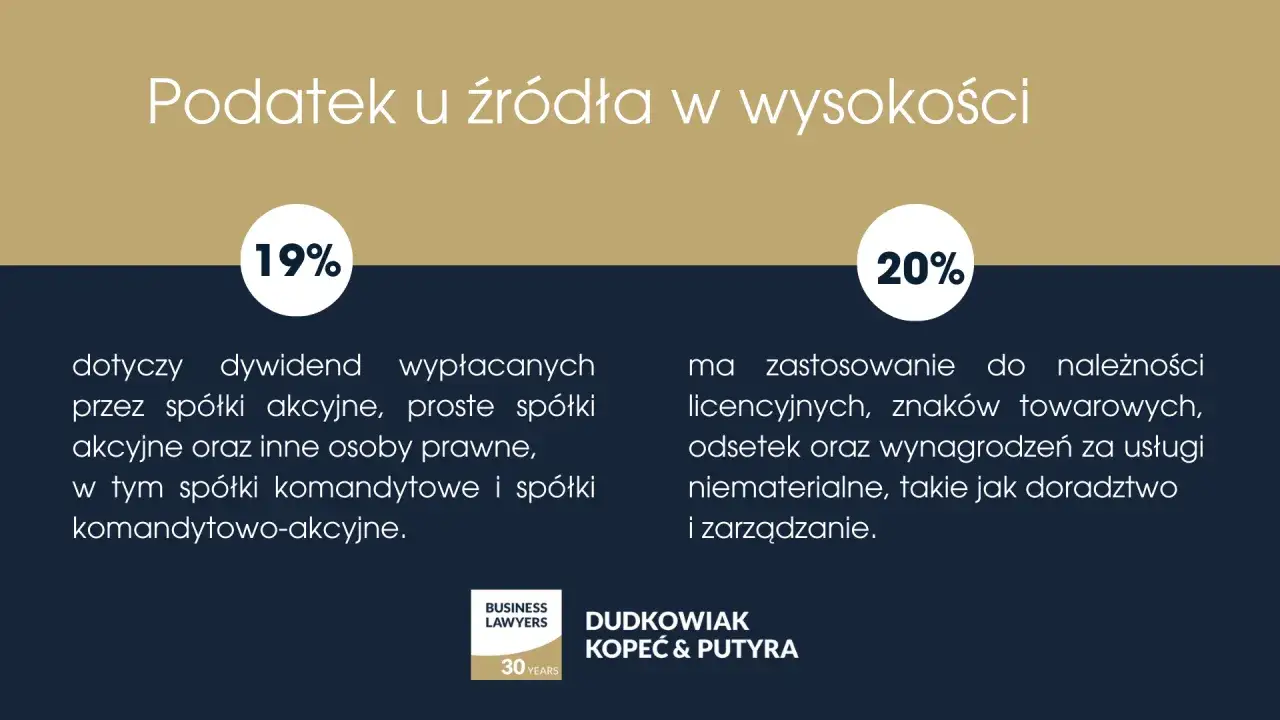

- Standardowe stawki krajowe wynoszą 19% (dywidendy) i 20% (pozostałe), ale mogą być obniżone lub zwolnione na podstawie umów UPO lub dyrektyw UE.

- Kluczowe dla zastosowania preferencji są certyfikat rezydencji, należyta staranność i weryfikacja rzeczywistego właściciela.

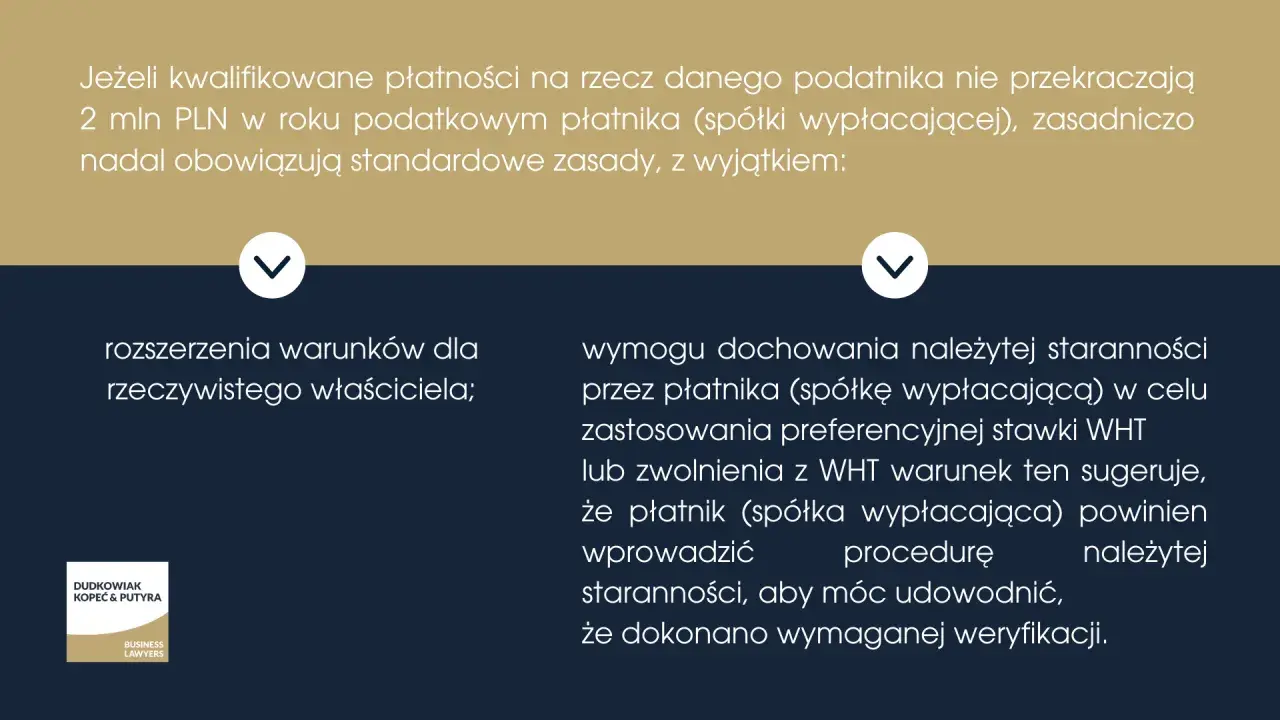

- Obowiązuje limit 2 mln zł dla płatności pasywnych do podmiotów powiązanych, po przekroczeniu którego stosowany jest mechanizm "pay & refund", chyba że płatnik złoży oświadczenie lub uzyska opinię o stosowaniu preferencji.

- Płatnik ma obowiązek obliczyć, pobrać, wpłacić podatek oraz złożyć odpowiednie deklaracje (np. IFT-2R, CIT-10Z) w określonych terminach.

Podatek u źródła (WHT) – czym jest i dlaczego musisz o nim wiedzieć, współpracując z zagranicą?

W dzisiejszym globalnym środowisku biznesowym, transakcje z podmiotami zagranicznymi są na porządku dziennym. Niezależnie od tego, czy kupujesz oprogramowanie od firmy z Irlandii, korzystasz z usług doradczych niemieckiego eksperta, czy wypłacasz dywidendy zagranicznym wspólnikom, istnieje duże prawdopodobieństwo, że zetkniesz się z pojęciem podatku u źródła, czyli WHT (Withholding Tax). Jest to mechanizm podatkowy o fundamentalnym znaczeniu dla stabilności finansowej firmy i jej zgodności z przepisami, a jego niezrozumienie może prowadzić do poważnych konsekwencji finansowych i prawnych. WHT to nie tylko dodatkowy koszt, ale przede wszystkim obowiązek administracyjny i weryfikacyjny, który spoczywa na polskim podmiocie dokonującym wypłaty.

Definicja podatku u źródła: co oznacza opodatkowanie "u źródła" przychodu?

Podatek u źródła (WHT - Withholding Tax) to nic innego jak zryczałtowana forma podatku dochodowego, która dotyczy zarówno osób prawnych (CIT), jak i fizycznych (PIT). Jego specyfika polega na tym, że jest on pobierany w kraju, w którym dochód powstaje, a nie w kraju rezydencji odbiorcy. W praktyce oznacza to, że jeśli polski podmiot dokonuje wypłaty określonych należności na rzecz swojego zagranicznego kontrahenta, to właśnie w Polsce, „u źródła” tego przychodu, powstaje obowiązek podatkowy. Polski podmiot, działając jako płatnik, jest zobowiązany do obliczenia, pobrania i odprowadzenia tego podatku do polskiego urzędu skarbowego.

Kto jest kim w tej układance? Rola płatnika i podatnika w transakcjach międzynarodowych

Aby w pełni zrozumieć mechanizm WHT, kluczowe jest rozróżnienie ról w transakcji. Podatnikiem w kontekście podatku u źródła jest zawsze podmiot zagraniczny, czyli nierezydent, który uzyskuje przychód na terytorium Polski. To on jest faktycznym adresatem obciążenia podatkowego. Z kolei płatnikiem jest polski podmiot – może to być spółka, jednoosobowy przedsiębiorca czy nawet osoba fizyczna – który dokonuje wypłaty należności na rzecz nierezydenta. Na płatniku spoczywa niezwykle ważny obowiązek: nie tylko obliczenie i pobranie podatku, ale także jego terminowe odprowadzenie do właściwego urzędu skarbowego oraz złożenie odpowiednich deklaracji. To właśnie płatnik ponosi większość ryzyka związanego z nieprawidłowym rozliczeniem WHT, w tym odpowiedzialność za ewentualne zaległości podatkowe i sankcje.

Dlaczego państwo wprowadziło ten mechanizm? Cel i logika WHT

Wprowadzenie mechanizmu podatku u źródła ma swoje głębokie uzasadnienie w międzynarodowym prawie podatkowym. Jego głównym celem jest opodatkowanie dochodu w państwie, w którym ten dochód faktycznie powstaje. Dzięki temu państwa mogą skutecznie zapobiegać erozji swojej bazy podatkowej, czyli sytuacji, w której dochody generowane na ich terytorium byłyby opodatkowane wyłącznie w innych jurysdykcjach, często o niższych stawkach. WHT zapewnia sprawiedliwy podział wpływów podatkowych między państwa, co jest szczególnie istotne w kontekście rosnącej globalizacji gospodarki. Jest to narzędzie, które pozwala krajom zachować suwerenność podatkową i zapewnić, że zagraniczne podmioty partycypują w kosztach funkcjonowania państwa, w którym prowadzą działalność gospodarczą lub uzyskują dochody.

Katalog płatności objętych WHT – kiedy zapala się czerwona lampka?

Zrozumienie, które konkretnie płatności na rzecz zagranicznych kontrahentów podlegają podatkowi u źródła, jest absolutnie kluczowe. Katalog tych należności jest szeroki i określony w ustawach o podatku dochodowym od osób prawnych (CIT) oraz od osób fizycznych (PIT). W praktyce oznacza to, że każda transakcja międzynarodowa powinna być poddana szczegółowej analizie pod kątem WHT, aby uniknąć niespodzianek i potencjalnych sankcji.

Dywidendy i inne udziały w zyskach: opodatkowanie wypłat do zagranicznych wspólników

Jednym z najbardziej typowych rodzajów płatności objętych WHT są dywidendy oraz inne przychody z udziału w zyskach osób prawnych. Jeśli polska spółka wypłaca dywidendę na rzecz swojego zagranicznego wspólnika (akcjonariusza, udziałowca), powstaje obowiązek pobrania podatku u źródła. Standardowa stawka krajowa dla dywidend wynosi 19%, jednak w wielu przypadkach, dzięki umowom o unikaniu podwójnego opodatkowania (UPO) lub dyrektywom unijnym, możliwe jest zastosowanie niższej stawki, a nawet całkowite zwolnienie z podatku. To jednak wymaga spełnienia określonych warunków i posiadania odpowiedniej dokumentacji.

Odsetki od pożyczek i obligacji: kluczowe zasady dla finansowania z zagranicy

Przedsiębiorstwa często korzystają z finansowania zewnętrznego, a w przypadku transakcji międzynarodowych, pożyczki i obligacje od zagranicznych podmiotów są powszechną praktyką. Wypłacane z tego tytułu odsetki na rzecz nierezydentów również podlegają opodatkowaniu WHT. Standardowa stawka krajowa wynosi 20%. Jest to obszar, który wymaga szczególnej uwagi, zwłaszcza w grupach kapitałowych, gdzie przepływy finansowe między podmiotami powiązanymi są częste. Również tutaj zastosowanie mają UPO i dyrektywy UE, które mogą obniżyć lub całkowicie znieść obowiązek poboru podatku, pod warunkiem spełnienia określonych kryteriów.

Należności licencyjne: od praw autorskich po znaki towarowe i know-how

W dobie gospodarki opartej na wiedzy i innowacjach, należności licencyjne stanowią istotną część międzynarodowych transakcji. Podatek u źródła dotyczy opłat za korzystanie lub prawo do korzystania z szerokiego katalogu wartości niematerialnych i prawnych. Obejmuje to m.in. prawa autorskie (np. do oprogramowania, książek, muzyki), patenty, znaki towarowe, wzory użytkowe, a także know-how, czyli wiedzę techniczną lub handlową. Standardowa stawka krajowa dla należności licencyjnych wynosi 20%. Ze względu na różnorodność tych aktywów i często skomplikowane umowy licencyjne, prawidłowa kwalifikacja i rozliczenie WHT w tym obszarze bywa wyzwaniem.

Usługi niematerialne: najbardziej problematyczny obszar – doradztwo, reklama, IT i inne

Kategoria usług niematerialnych jest prawdopodobnie najbardziej problematycznym i najczęściej kwestionowanym obszarem w kontekście podatku u źródła. WHT obejmuje tu szeroki wachlarz usług, takich jak: doradcze, księgowe, prawne, reklamowe, zarządzania i kontroli, przetwarzania danych, rekrutacji pracowników, gwarancji i poręczeń oraz świadczeń o podobnym charakterze. Standardowa stawka krajowa wynosi 20%. Kwalifikacja danej usługi jako "niematerialnej" i tym samym objętej WHT bywa przedmiotem sporów z organami podatkowymi. Wynika to często z nieprecyzyjnych definicji i dynamicznego rozwoju rynku usług. Dlatego każda umowa o świadczenie usług z zagranicznym kontrahentem wymaga dogłębnej analizy, aby ocenić ryzyko WHT i odpowiednio się do niego przygotować. Według danych podatki.gov.pl, usługi niematerialne są jednym z najczęściej kontrolowanych obszarów w zakresie WHT.

Stawki podatku u źródła w Polsce – ile wynosi podatek?

Wiedza o tym, jakie stawki podatku u źródła obowiązują w Polsce, jest punktem wyjścia do prawidłowego rozliczenia WHT. Jednakże, choć istnieją standardowe stawki krajowe, w praktyce bardzo często stosuje się stawki preferencyjne. Wynika to z bogatej sieci umów międzynarodowych o unikaniu podwójnego opodatkowania (UPO) oraz przepisów implementujących dyrektywy Unii Europejskiej, które mają na celu ułatwienie międzynarodowego handlu i inwestycji.

Standardowe stawki krajowe: 19% i 20% jako punkt wyjścia

Polskie przepisy podatkowe określają bazowe stawki podatku u źródła, które stanowią punkt wyjścia do wszelkich analiz. Są to:

- 19% dla dywidend i innych przychodów z udziału w zyskach osób prawnych.

- 20% dla odsetek, należności licencyjnych oraz szerokiego katalogu usług niematerialnych (m.in. doradczych, księgowych, prawnych, reklamowych, zarządzania, przetwarzania danych).

- 10% dla przychodów zagranicznych przedsiębiorstw żeglugi powietrznej i handlowej, uzyskanych z tytułu przewozu osób i ładunków.

Jak umowy o unikaniu podwójnego opodatkowania (UPO) mogą obniżyć Twój podatek?

Umowy o unikaniu podwójnego opodatkowania (UPO) to dwustronne porozumienia zawierane między Polską a innymi państwami. Ich celem jest zapobieganie sytuacji, w której ten sam dochód byłby opodatkowany dwukrotnie – raz w państwie źródła (Polsce) i raz w państwie rezydencji podatnika. UPO mają pierwszeństwo przed polskimi przepisami krajowymi. Oznacza to, że jeśli UPO przewiduje niższą stawkę WHT lub całkowite zwolnienie dla danego rodzaju dochodu (np. dywidend, odsetek, należności licencyjnych), to właśnie tę preferencyjną stawkę należy zastosować. Na przykład, jeśli polskie przepisy przewidują 20% WHT od odsetek, ale UPO z danym krajem obniża tę stawkę do 5% lub 0%, to płatnik, po spełnieniu określonych warunków, może zastosować niższą stawkę. To właśnie UPO są najczęściej wykorzystywanym narzędziem do optymalizacji obciążeń WHT.

Zwolnienia wynikające z dyrektyw UE: kiedy podatek może wynosić 0%?

Poza UPO, istotnym źródłem preferencji w zakresie WHT są również dyrektywy Unii Europejskiej, które zostały zaimplementowane do polskiego prawa. Najważniejsze z nich to:

- Dyrektywa Parent-Subsidiary (dywidendowa): Umożliwia zwolnienie z WHT dywidend wypłacanych między powiązanymi spółkami w UE, pod warunkiem spełnienia określonych warunków (np. minimalny okres posiadania udziałów, określony procent udziałów, status rzeczywistego właściciela).

- Dyrektywa Interest-Royalty (odsetkowo-licencyjna): Przewiduje zwolnienie z WHT odsetek i należności licencyjnych wypłacanych między powiązanymi spółkami w UE, również po spełnieniu szeregu warunków.

Certyfikat rezydencji – Twój klucz do niższych stawek podatkowych

W kontekście podatku u źródła, certyfikat rezydencji jest dokumentem o fundamentalnym znaczeniu. Bez niego, nawet jeśli umowa o unikaniu podwójnego opodatkowania lub dyrektywa UE przewiduje preferencyjną stawkę lub zwolnienie, polski płatnik nie będzie mógł ich zastosować. Jest to więc absolutny warunek, który otwiera drzwi do legalnego obniżenia obciążeń podatkowych.

Czym jest certyfikat rezydencji i dlaczego jest absolutnie niezbędny?

Certyfikat rezydencji to dokument wydany przez administrację podatkową kraju rezydencji podatnika, który potwierdza jego miejsce zamieszkania (dla osób fizycznych) lub siedzibę (dla osób prawnych) dla celów podatkowych. Innymi słowy, jest to oficjalne potwierdzenie, że dany podmiot jest rezydentem podatkowym konkretnego państwa. Posiadanie aktualnego certyfikatu rezydencji jest warunkiem *sine qua non* do zastosowania obniżonych stawek WHT wynikających z umów o unikaniu podwójnego opodatkowania (UPO) lub zwolnień przewidzianych w dyrektywach UE. Bez tego dokumentu polski płatnik jest zobowiązany do pobrania podatku według standardowych stawek krajowych, nawet jeśli teoretycznie przysługiwałoby prawo do preferencji.

Jak uzyskać certyfikat od kontrahenta i jaką formę musi on spełniać (oryginał vs. kopia)?

Obowiązek uzyskania certyfikatu rezydencji spoczywa na polskim płatniku. Najprościej jest poprosić kontrahenta o jego dostarczenie. Kluczowe jest, aby certyfikat był wystawiony przez właściwy organ podatkowy kraju rezydencji kontrahenta i zawierał dane identyfikujące podatnika oraz potwierdzenie jego rezydencji podatkowej. Co do formy, polskie przepisy dopuszczają stosowanie kopii certyfikatu rezydencji, pod warunkiem że nie budzi ona wątpliwości co do zgodności z oryginałem. Warto jednak zawsze dążyć do uzyskania oryginału, szczególnie w przypadku nowych kontrahentów lub transakcji o dużej wartości. Niezwykle ważne jest, aby płatnik posiadał certyfikat rezydencji na moment wypłaty należności. Jeśli certyfikat zostanie uzyskany później, zastosowanie preferencji może być utrudnione lub wymagać korekty rozliczeń.

Ważność certyfikatu: jak długo możesz z niego korzystać i kiedy prosić o nowy?

Zasady ważności certyfikatu rezydencji są istotne dla ciągłości stosowania preferencji WHT. Co do zasady, certyfikat rezydencji jest ważny przez 12 miesięcy od daty jego wydania, chyba że jego treść wyraźnie wskazuje na inny okres ważności (np. jest wydany na konkretny rok podatkowy). Oznacza to, że po upływie tego terminu, lub jeśli w międzyczasie zmieniły się dane kontrahenta lub jego rezydencja podatkowa, należy uzyskać nowy dokument. Regularne monitorowanie dat ważności certyfikatów i proaktywne pozyskiwanie nowych jest kluczowe dla uniknięcia sytuacji, w której płatnik nagle traci prawo do zastosowania preferencyjnych stawek. W przypadku certyfikatów bez daty ważności, przyjmuje się, że są one ważne do momentu zmiany stanu faktycznego, jednak organy podatkowe często wymagają ich odnawiania co roku.Limit 2 mln zł i mechanizm Pay & Refund – co musisz wiedzieć o nowych zasadach?

Wprowadzenie limitu 2 mln zł oraz mechanizmu "pay & refund" było jedną z najważniejszych zmian w przepisach dotyczących podatku u źródła w Polsce, mającą na celu uszczelnienie systemu podatkowego i przeciwdziałanie agresywnej optymalizacji. Te nowe zasady znacząco skomplikowały rozliczenia WHT dla wielu firm, wprowadzając konieczność poboru podatku nawet w sytuacjach, gdy teoretycznie przysługiwałyby zwolnienia lub niższe stawki. Zrozumienie tego mechanizmu jest kluczowe dla każdego, kto dokonuje dużych wypłat na rzecz podmiotów zagranicznych.

Na czym polega zasada "zapłać i odzyskaj" (pay and refund)?

Zasada "pay & refund" (zapłać i odzyskaj) oznacza, że po przekroczeniu limitu 2 mln zł dla określonych płatności na rzecz jednego, powiązanego podmiotu zagranicznego, polski płatnik ma obowiązek pobrać podatek u źródła według standardowych stawek krajowych (19% dla dywidend, 20% dla odsetek i należności licencyjnych) od nadwyżki ponad ten limit. Dzieje się tak, nawet jeśli na podstawie UPO lub dyrektyw UE przysługiwałoby zwolnienie lub niższa stawka. Dopiero po pobraniu i wpłaceniu podatku do urzędu skarbowego, podatnik zagraniczny (lub w niektórych przypadkach płatnik) może ubiegać się o jego zwrot. To rozwiązanie oznacza dla firm czasowe zamrożenie środków i zwiększone obciążenia administracyjne związane z procedurą zwrotu.

Kogo dotyczy limit 2 mln zł i jak go prawidłowo obliczać w ciągu roku?

Limit 2 mln zł dotyczy tzw. płatności pasywnych, czyli: dywidend, odsetek oraz należności licencyjnych. Ma zastosowanie, gdy łączna kwota tych należności wypłaconych w roku podatkowym na rzecz jednego, powiązanego podmiotu zagranicznego przekroczy wspomniany próg. Kluczowe jest prawidłowe obliczanie tego limitu w ciągu roku. Płatnik musi sumować wszystkie kwalifikujące się wypłaty na rzecz danego kontrahenta od początku roku podatkowego. Po przekroczeniu 2 mln zł, każda kolejna wypłata na rzecz tego samego podmiotu, w tym samym roku, podlega mechanizmowi "pay & refund". Monitorowanie tego progu jest niezwykle ważne, aby w porę podjąć decyzje o ewentualnym zastosowaniu alternatywnych rozwiązań, które pozwolą uniknąć poboru podatku.

Jak legalnie uniknąć mechanizmu pay and refund? Dwie ścieżki postępowania

Mimo rygorystycznych zasad mechanizmu "pay & refund", polskie przepisy przewidują dwie główne ścieżki, które pozwalają na legalne odstąpienie od poboru podatku u źródła według stawek krajowych od nadwyżki ponad 2 mln zł i zastosowanie preferencyjnych stawek lub zwolnień. Są to: złożenie oświadczenia przez płatnika (WH-OSC/WH-OSP) oraz uzyskanie opinii o stosowaniu preferencji. Obie te metody wymagają spełnienia określonych warunków i wiążą się z różnym poziomem odpowiedzialności i formalności, dlatego wybór odpowiedniej ścieżki powinien być poprzedzony dogłębną analizą sytuacji firmy. W kolejnym punkcie szczegółowo omówię każdą z tych opcji.

Procedura zwrotu podatku: jak odzyskać nadpłacony WHT?

W sytuacji, gdy podatek u źródła został pobrany zgodnie z mechanizmem "pay & refund", a podatnik zagraniczny ma prawo do zastosowania niższej stawki lub zwolnienia na podstawie UPO lub dyrektyw UE, istnieje możliwość ubiegania się o jego zwrot. Wniosek o zwrot nadpłaconego podatku składa się do właściwego organu podatkowego w Polsce. Do wniosku należy dołączyć szereg dokumentów, które potwierdzają prawo do zwrotu, w tym m.in. certyfikat rezydencji, umowę, na podstawie której dokonano wypłaty, oraz dowody wpłaty podatku. Należy mieć świadomość, że rozpatrzenie wniosku o zwrot może trwać do 6 miesięcy, co oznacza, że środki pozostają zamrożone przez dłuższy czas. Złożenie kompletnego i poprawnie udokumentowanego wniosku jest kluczowe dla sprawnego przebiegu procedury.

Jak uniknąć poboru podatku od nadwyżki ponad 2 mln zł? Oświadczenie płatnika i opinia o stosowaniu preferencji

Po przekroczeniu limitu 2 mln zł w wypłatach pasywnych do podmiotów powiązanych, płatnik staje przed dylematem: zastosować mechanizm "pay & refund" czy skorzystać z dostępnych narzędzi pozwalających na odstąpienie od poboru podatku według stawek krajowych? Polskie przepisy oferują dwie główne drogi, które, choć różne w swojej naturze i konsekwencjach, mają ten sam cel – umożliwienie stosowania preferencyjnych stawek WHT od nadwyżki.

Oświadczenie WH-OSC/WH-OSP: szybka ścieżka pełna odpowiedzialności zarządu

Pierwszą opcją jest złożenie przez płatnika specjalnego oświadczenia: WH-OSC dla podatku CIT lub WH-OSP dla podatku PIT. Jest to dokument, w którym płatnik (a konkretnie jego zarząd lub osoby upoważnione) oświadcza, że posiada wszelkie dokumenty uprawniające do zastosowania preferencyjnej stawki WHT lub zwolnienia, oraz że po przeprowadzeniu należytej staranności nie ma wiedzy o istnieniu okoliczności wykluczających ich zastosowanie. Złożenie tego oświadczenia pozwala na odstąpienie od mechanizmu "pay & refund" i zastosowanie preferencji bezpośrednio przy wypłacie. Jest to ścieżka szybsza i mniej sformalizowana niż uzyskanie opinii, ale wiąże się z bardzo dużą odpowiedzialnością. W przypadku, gdy oświadczenie okaże się niezgodne ze stanem faktycznym, członkowie zarządu płatnika mogą ponieść odpowiedzialność karno-skarbową, a płatnik będzie musiał uregulować zaległy podatek wraz z odsetkami.

Opinia o stosowaniu preferencji: bezpieczniejsza, ale dłuższa droga

Alternatywą dla oświadczenia jest uzyskanie opinii o stosowaniu preferencji. Jest to formalna decyzja wydawana przez organ podatkowy, która potwierdza prawo płatnika do zastosowania zwolnienia z WHT lub obniżonej stawki. Proces uzyskania takiej opinii jest bardziej sformalizowany i czasochłonny (może trwać do 6 miesięcy), wymaga złożenia obszernego wniosku i szczegółowej dokumentacji. Jednakże, opinia o stosowaniu preferencji zapewnia znacznie wyższy poziom bezpieczeństwa prawnego. Płatnik, który działa zgodnie z wydaną opinią, jest chroniony przed zarzutami organów podatkowych. Jest to rozwiązanie rekomendowane dla transakcji o wysokiej wartości lub w sytuacjach, gdy występują złożone kwestie prawne, które mogą budzić wątpliwości.

Które rozwiązanie wybrać? Porównanie wad i zalet obu opcji

Wybór między oświadczeniem a opinią o stosowaniu preferencji zależy od indywidualnej sytuacji firmy, jej apetytu na ryzyko oraz specyfiki transakcji. Poniżej przedstawiam porównanie kluczowych aspektów obu rozwiązań:

| Cecha | Oświadczenie WH-OSC/WH-OSP | Opinia o stosowaniu preferencji |

|---|---|---|

| Szybkość | Szybkie (składane przez płatnika) | Dłuższy czas oczekiwania (do 6 miesięcy) |

| Odpowiedzialność | Wysoka (karno-skarbowa członków zarządu) | Niska (ochrona prawna ze strony organu) |

| Koszty | Niższe (koszty wewnętrzne) | Wyższe (opłata skarbowa, ewentualne doradztwo) |

| Zakres ochrony | Ograniczona (zależy od rzetelności oświadczenia) | Pełna (wiążąca dla organu podatkowego) |

| Formalności | Mniej formalności | Więcej formalności, szczegółowy wniosek |

Moje doświadczenie pokazuje, że dla mniejszych, powtarzalnych transakcji oświadczenie może być wystarczające, pod warunkiem pełnej świadomości ryzyka. Natomiast w przypadku dużych, strategicznych wypłat, zwłaszcza w skomplikowanych strukturach, opinia o stosowaniu preferencji jest znacznie bezpieczniejszą opcją, mimo dłuższego czasu oczekiwania i wyższych kosztów.

Należyta staranność i status rzeczywistego właściciela – Twoja tarcza ochronna w sporze z fiskusem

Nawet posiadanie certyfikatu rezydencji i teoretyczne prawo do zastosowania preferencji nie gwarantuje jeszcze pełnego bezpieczeństwa w rozliczeniach WHT. Polskie organy podatkowe, w duchu walki z unikaniem opodatkowania, kładą coraz większy nacisk na weryfikację tzw. należytej staranności płatnika oraz statusu rzeczywistego właściciela (beneficial owner) należności. To właśnie te elementy stanowią Twoją kluczową tarczę ochronną w ewentualnym sporze z fiskusem i są niezbędne do skutecznego obronienia zastosowanych preferencji.

Czym jest należyta staranność i jak udowodnić, że ją dochowałeś?

Pojęcie należytej staranności w kontekście WHT oznacza, że płatnik nie może działać w sposób bierny, lecz jest zobowiązany do aktywnej weryfikacji warunków do zastosowania niższej stawki podatku lub zwolnienia. Nie wystarczy jedynie otrzymać certyfikat rezydencji od kontrahenta. Płatnik powinien podjąć rozsądne działania, aby upewnić się, że zagraniczny podmiot faktycznie jest uprawniony do preferencji. Dochowanie należytej staranności obejmuje m.in. analizę warunków umowy, weryfikację kontrahenta (np. jego reputacji, faktycznego prowadzenia działalności), zebranie dodatkowej dokumentacji oraz ocenę uzasadnienia ekonomicznego transakcji. Aby udowodnić dochowanie należytej staranności, należy starannie dokumentować wszystkie podjęte działania: korespondencję z kontrahentem, wewnętrzne analizy, notatki z rozmów, a także wszelkie zebrane dokumenty. Im bardziej szczegółowa i kompleksowa dokumentacja, tym łatwiej będzie obronić się przed zarzutami organów podatkowych.

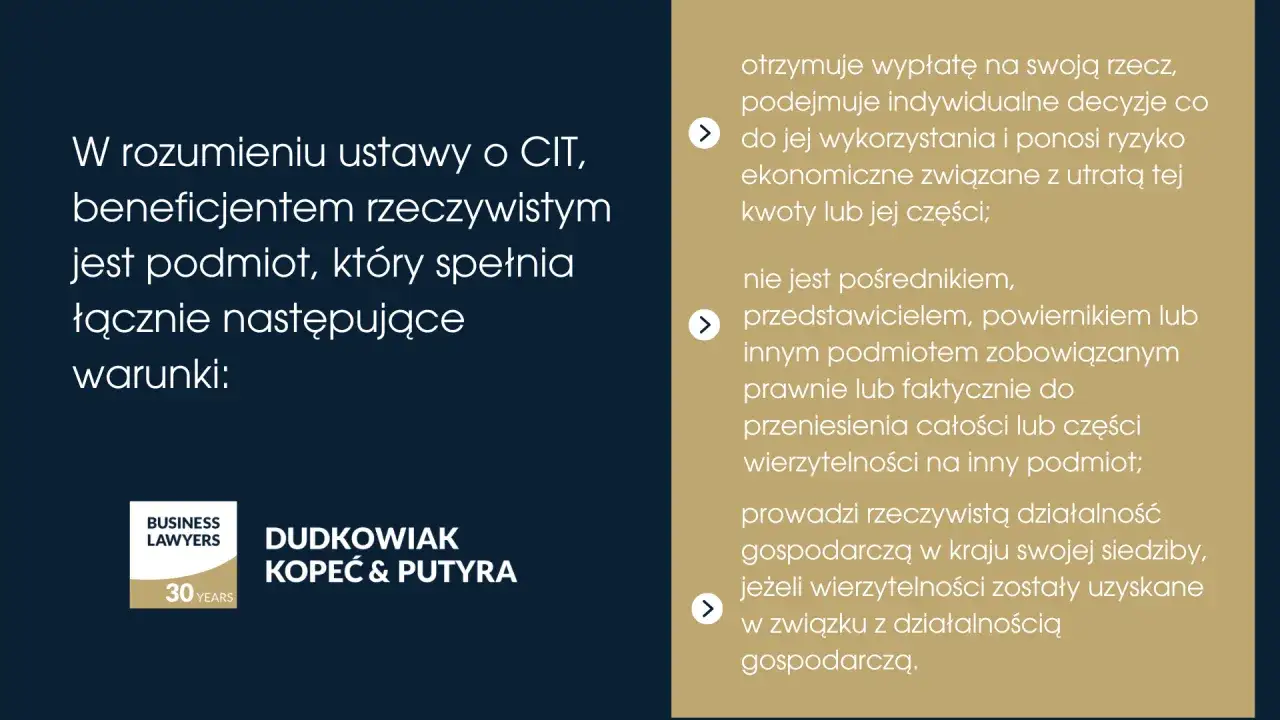

Weryfikacja "rzeczywistego właściciela" (beneficial owner): dlaczego to tak ważne?

Koncepcja rzeczywistego właściciela (beneficial owner) jest fundamentem międzynarodowego prawa podatkowego i ma na celu zapobieganie nadużyciom UPO oraz dyrektyw UE. Preferencje WHT mogą być stosowane tylko wtedy, gdy odbiorca należności jest jej rzeczywistym właścicielem. Oznacza to, że podmiot ten musi faktycznie ponosić ryzyko ekonomiczne związane z daną należnością i mieć prawo nią dysponować. Nie może być jedynie pośrednikiem, który przekazuje otrzymane środki dalej do innego podmiotu. Weryfikacja statusu rzeczywistego właściciela jest szczególnie ważna w przypadku transakcji w ramach grup kapitałowych, gdzie często występują złożone struktury własnościowe i przepływy finansowe. Organy podatkowe skrupulatnie badają, czy zagraniczny kontrahent posiada odpowiednie zaplecze biznesowe, czy generuje własne dochody i czy nie jest jedynie "spółką-słupem" stworzoną wyłącznie w celu unikania opodatkowania. Brak statusu rzeczywistego właściciela praktycznie zawsze wyklucza zastosowanie preferencji WHT.

Praktyczna checklista: jakie dokumenty i informacje powinieneś zebrać?

Aby skutecznie dochować należytej staranności i zweryfikować status rzeczywistego właściciela, rekomenduję zebranie następujących dokumentów i informacji:

- Certyfikat rezydencji kontrahenta: aktualny, w odpowiedniej formie.

- Umowa regulująca transakcję: szczegółowa i precyzyjna, jasno określająca przedmiot i warunki płatności.

- Oświadczenie kontrahenta o statusie rzeczywistego właściciela: pisemne potwierdzenie, że jest on rzeczywistym właścicielem należności.

- Informacje o strukturze własnościowej kontrahenta: np. schemat struktury grupy kapitałowej, dane o udziałowcach.

- Dowody prowadzenia rzeczywistej działalności gospodarczej przez kontrahenta: np. sprawozdania finansowe, informacje o zatrudnieniu, biurze, aktywach.

- Historia współpracy z kontrahentem: dowody wcześniejszych transakcji, korespondencja.

- Analiza uzasadnienia ekonomicznego transakcji: dlaczego transakcja została zawarta z tym konkretnym podmiotem, jakie są jej korzyści biznesowe.

- Analiza ryzyka: ocena, czy kontrahent nie jest podmiotem z tzw. rajów podatkowych lub jurysdykcji wysokiego ryzyka.

Im więcej informacji i dokumentów zgromadzisz, tym silniejsza będzie Twoja pozycja w przypadku kontroli podatkowej. Według danych podatki.gov.pl, niewystarczająca należyta staranność jest jedną z najczęstszych przyczyn kwestionowania preferencji WHT.

Obowiązki płatnika WHT – kalendarz i formalności, o których nie możesz zapomnieć

Prawidłowe rozliczenie podatku u źródła to znacznie więcej niż tylko pobranie odpowiedniej kwoty. Na płatniku spoczywa szereg obowiązków terminowych i formalnych, których niedopełnienie może skutkować poważnymi konsekwencjami. Znajomość kalendarza WHT oraz wymaganych formularzy jest niezbędna do zachowania zgodności z przepisami i uniknięcia sankcji.

Obliczanie, pobór i wpłata podatku: terminy, których musisz pilnować (CIT vs. PIT)

Po dokonaniu wypłaty należności na rzecz zagranicznego kontrahenta, płatnik ma obowiązek obliczyć, pobrać i wpłacić podatek u źródła do właściwego urzędu skarbowego. Terminy wpłaty są różne dla podatku dochodowego od osób prawnych (CIT) i od osób fizycznych (PIT):

- Dla CIT: Pobrany podatek należy wpłacić do 7. dnia miesiąca następującego po miesiącu poboru.

- Dla PIT: Pobrany podatek należy wpłacić do 20. dnia miesiąca następującego po miesiącu poboru.

Deklaracje i informacje podatkowe: jakie formularze (IFT-2R, CIT-10Z) i kiedy musisz złożyć?

Oprócz wpłaty podatku, na płatniku spoczywają również obowiązki sprawozdawcze. Należy złożyć odpowiednie deklaracje i informacje podatkowe do urzędu skarbowego. Najważniejsze z nich to:

- IFT-2R (informacja o wysokości przychodu/dochodu uzyskanego przez podatników podatku dochodowego od osób prawnych niemających siedziby lub zarządu na terytorium RP): Składana jest do końca marca roku następującego po roku podatkowym, w którym dokonano wypłat. Informacja ta musi być przekazana zarówno do urzędu skarbowego, jak i do podatnika zagranicznego.

- CIT-10Z (deklaracja o wysokości pobranego podatku dochodowego od osób prawnych): Składana jest do końca pierwszego miesiąca roku następującego po roku podatkowym, w którym powstał obowiązek pobrania podatku.

W przypadku wypłat na rzecz osób fizycznych, płatnik ma obowiązek sporządzić i przekazać informację IFT-1R. Należy pamiętać, że złożenie tych dokumentów w terminie i w prawidłowej formie jest tak samo ważne jak terminowa wpłata podatku.

Przeczytaj również: PIT-28 - Jak rozliczyć ryczałt 2026 - Przewodnik z przykładem

Sankcje za błędy: jakie są konsekwencje niepobrania lub błędnego rozliczenia WHT?

Konsekwencje niepobrania lub błędnego rozliczenia podatku u źródła mogą być bardzo dotkliwe dla płatnika. Najważniejsze z nich to:

- Odpowiedzialność płatnika za niepobrany podatek: Płatnik jest zobowiązany do uregulowania zaległego podatku wraz z odsetkami, nawet jeśli nie był w stanie go pobrać od kontrahenta.

- Odpowiedzialność karno-skarbowa: Osoby odpowiedzialne za rozliczenia w firmie (np. członkowie zarządu, główni księgowi) mogą ponieść odpowiedzialność karno-skarbową za przestępstwo lub wykroczenie skarbowe, co może skutkować grzywnami, a nawet karą pozbawienia wolności.

- Brak możliwości zaliczenia wydatku do kosztów uzyskania przychodu: W niektórych przypadkach, jeśli płatnik nie pobrał WHT od należności objętych tym podatkiem, może stracić prawo do zaliczenia tych wydatków do kosztów uzyskania przychodu, co dodatkowo zwiększy jego obciążenie podatkowe.

Prawidłowe i terminowe rozliczenie WHT jest zatem kluczowe dla bezpieczeństwa podatkowego firmy i jej kadry zarządzającej. Ignorowanie tych obowiązków to prosta droga do poważnych problemów z fiskusem.