W gąszczu przepisów podatkowych łatwo o pomyłkę, a każdemu z nas zdarza się popełnić błąd. Na szczęście polskie prawo podatkowe przewiduje mechanizm, który pozwala na naprawienie takich niedociągnięć – jest nim korekta deklaracji podatkowej. Ten artykuł to kompleksowy przewodnik po art. 81 Ordynacji podatkowej, który daje podatnikom prawo do korygowania błędów w złożonych deklaracjach. Zrozumienie tego przepisu jest kluczowe dla każdego, kto rozlicza się z urzędem skarbowym, a dzięki lekturze zyskasz pewność, jak postępować w przypadku konieczności dokonania korekty.

Art. 81 Ordynacji podatkowej: Twoje prawo do naprawienia błędu w deklaracji w pigułce

- Art. 81 Ordynacji podatkowej to podstawa prawna umożliwiająca podatnikom, płatnikom i inkasentom korygowanie błędów w złożonych deklaracjach.

- Korektę dokonuje się poprzez złożenie nowej deklaracji, oznaczonej jako "korekta", na formularzu obowiązującym w korygowanym okresie.

- Uzasadnienie przyczyn korekty nie jest z reguły obowiązkowe, ale są sytuacje, np. w toku postępowania o unikanie opodatkowania, gdy staje się wymagane.

- Prawo do korekty jest ograniczone terminem przedawnienia zobowiązania podatkowego, wynoszącym 5 lat od końca roku kalendarzowego, w którym upłynął termin płatności.

- Złożenie korekty może skutkować koniecznością zapłaty zaległości z odsetkami lub zwrotem nadpłaty podatku.

- Prawo do korekty jest zawieszone na czas trwania kontroli podatkowej lub postępowania w zakresie objętym tymi działaniami.

Art. 81 Ordynacji podatkowej – Twoje fundamentalne prawo do naprawienia błędu w deklaracji

Artykuł 81 Ordynacji podatkowej to jeden z najważniejszych przepisów dla każdego, kto ma do czynienia z polskim systemem podatkowym. Stanowi on fundament prawa do skorygowania deklaracji podatkowej, co jest niezwykle istotne, ponieważ pozwala na naprawienie pomyłek bez ponoszenia od razu surowych konsekwencji. Dla mnie, jako osoby zajmującej się podatkami, to przepis, który daje podatnikom swego rodzaju "drugą szansę", umożliwiając im samodzielne wyjście z błędu i uregulowanie sytuacji z fiskusem. Korekta deklaracji podatkowej to nic innego jak złożenie nowej, poprawionej wersji wcześniej dostarczonego dokumentu, która zastępuje poprzednią. Jest to kluczowe narzędzie dla zachowania zgodności z prawem i uniknięcia niepotrzebnych problemów.

Prawo do korekty deklaracji dotyczy szerokiego grona podmiotów. Mogą z niego skorzystać podatnicy, czyli osoby fizyczne, prawne lub jednostki organizacyjne nieposiadające osobowości prawnej, które podlegają obowiązkowi podatkowemu. Dotyczy ono również płatników – podmiotów, które są zobowiązane do pobrania podatku od podatnika i wpłacenia go do urzędu skarbowego (np. pracodawca pobierający zaliczki na PIT od wynagrodzeń pracowników). Wreszcie, prawo to przysługuje także inkasentom, czyli podmiotom wyznaczonym do poboru podatku i wpłacenia go na rachunek organu podatkowego (np. sołtys pobierający podatek rolny). Uniwersalność tego przepisu sprawia, że jest on istotny praktycznie dla każdego, kto w jakikolwiek sposób rozlicza się z urzędem skarbowym.

Czym jest korekta deklaracji i dlaczego jest tak ważna dla każdego podatnika?

Korekta deklaracji to nic innego jak możliwość poprawienia błędów, które wkradły się do wcześniej złożonych dokumentów podatkowych. Niezależnie od tego, czy pomyłka wynikała z nieuwagi, błędnej interpretacji przepisów, czy zmiany okoliczności, korekta pozwala na przedstawienie fiskusowi prawidłowych danych. Jej znaczenie jest nie do przecenienia. Przede wszystkim, umożliwia uniknięcie konsekwencji prawnych i finansowych, takich jak kary za nierzetelne prowadzenie ewidencji czy sankcje karnoskarbowe. Złożenie korekty jest często dowodem dobrej woli podatnika i chęci uregulowania zobowiązań zgodnie z prawem. W mojej ocenie to swoisty wentyl bezpieczeństwa, który chroni podatników przed nadmierną surowością systemu, dając im szansę na samodzielne naprawienie błędu.

Kogo dotyczy prawo do korekty? Podatnik, płatnik i inkasent

Jak już wspomniałem, prawo do korekty deklaracji przysługuje trzem głównym grupom podmiotów. Podatnik to osoba lub podmiot, na którym ciąży obowiązek podatkowy. Może to być zarówno osoba fizyczna składająca PIT, jak i przedsiębiorca rozliczający VAT czy CIT. To właśnie podatnik jest głównym adresatem możliwości korekty, ponieważ to on ponosi odpowiedzialność za prawidłowość swoich rozliczeń. Płatnik, z kolei, to podmiot, który na mocy przepisów prawa podatkowego jest zobowiązany do obliczenia, pobrania od podatnika i wpłacenia podatku do urzędu skarbowego. Typowym przykładem jest pracodawca, który jako płatnik pobiera zaliczki na podatek dochodowy od swoich pracowników. Płatnik również może skorygować błędy w złożonych przez siebie deklaracjach, np. PIT-4R. Natomiast inkasent to osoba lub podmiot wyznaczony przez organ podatkowy do poboru podatku i wpłacenia go na rachunek tego organu. Przykładem może być wspomniany sołtys pobierający podatek rolny. Każda z tych ról wiąże się z konkretnymi obowiązkami, ale także z prawem do ich skorygowania, co jest kluczowe dla prawidłowego funkcjonowania systemu podatkowego.

Jakie deklaracje możesz skorygować? Od PIT, przez VAT, aż po CIT

Uniwersalność art. 81 Ordynacji podatkowej polega na tym, że pozwala on na korygowanie praktycznie wszystkich rodzajów deklaracji podatkowych. Oto najpopularniejsze z nich:

- PIT (Podatek Dochodowy od Osób Fizycznych): Dotyczy to rocznych zeznań podatkowych (np. PIT-37, PIT-36, PIT-28), a także deklaracji płatników (np. PIT-4R, PIT-8AR). Jeśli np. zapomniałeś odliczyć ulgę, nie uwzględniłeś wszystkich przychodów lub kosztów, możesz złożyć korektę.

- VAT (Podatek od Towarów i Usług): Przedsiębiorcy składający deklaracje VAT (np. JPK_V7M, JPK_V7K) mogą korygować błędy dotyczące kwot podatku należnego, naliczonego, podstawy opodatkowania czy danych kontrahentów.

- CIT (Podatek Dochodowy od Osób Prawnych): Firmy składające deklaracje CIT (np. CIT-8) mogą poprawiać błędy związane z wykazanym dochodem, kosztami, ulgami czy stratami.

- Podatek od czynności cywilnoprawnych (PCC): Deklaracje PCC-3 również podlegają korekcie, np. w przypadku błędnego określenia wartości przedmiotu transakcji.

- Podatki lokalne: Deklaracje dotyczące podatku od nieruchomości, podatku rolnego czy leśnego także mogą być korygowane.

Jak widać, zakres jest bardzo szeroki, co potwierdza, że prawo do korekty to fundamentalne uprawnienie podatnika.

Jak skutecznie złożyć korektę deklaracji? Przewodnik krok po kroku

Złożenie korekty deklaracji podatkowej, choć brzmi skomplikowanie, w praktyce jest procesem dość intuicyjnym, pod warunkiem znajomości kilku kluczowych zasad. Pamiętaj, że celem jest przedstawienie urzędowi skarbowemu prawidłowych danych, dlatego każdy etap powinien być wykonany starannie. Oto przewodnik, który pomoże Ci przejść przez ten proces:

- Ustal, który okres rozliczeniowy chcesz skorygować: To podstawa. Musisz wiedzieć, której konkretnie deklaracji dotyczy błąd.

- Pobierz właściwy formularz: Użyj formularza, który obowiązywał w okresie, którego dotyczy korekta. Nie używaj najnowszego formularza, jeśli korygujesz deklarację sprzed kilku lat!

- Wypełnij formularz poprawnymi danymi: Wprowadź wszystkie dane tak, jak powinny wyglądać prawidłowo, uwzględniając poprawki.

- Oznacz deklarację jako "korekta": To kluczowy krok, informujący urząd, że nie jest to nowa deklaracja, lecz poprawka do już złożonej.

- Zdecyduj o formie złożenia: Wybierz, czy złożysz korektę online, czy papierowo.

- W razie potrzeby dołącz uzasadnienie: Choć często nieobowiązkowe, w niektórych sytuacjach jest wymagane lub po prostu bardzo pomocne.

- Złóż korektę w urzędzie skarbowym: Upewnij się, że masz potwierdzenie złożenia.

- Ureguluj ewentualne zaległości wraz z odsetkami: Jeśli korekta zwiększa Twoje zobowiązanie, nie zapomnij o tym kroku.

Wybór właściwego formularza – klucz do poprawnej korekty

To jeden z najczęstszych błędów, jakie widzę w praktyce. Podatnicy, chcąc skorygować starą deklarację, często pobierają najnowszy dostępny formularz. Tymczasem, zgodnie z przepisami, korekty dokonuje się na formularzu, który obowiązywał w okresie, którego dotyczy korygowana deklaracja. Jeśli korygujesz PIT za 2020 rok, musisz użyć formularza PIT-37 (lub innego właściwego) w wersji obowiązującej na rok 2020. Jak znaleźć odpowiedni formularz? Najprościej jest skorzystać z oficjalnych stron Ministerstwa Finansów (np. podatki.gov.pl), gdzie dostępne są archiwalne wersje formularzy. Możesz też poszukać w programach do rozliczania podatków, które często mają wbudowane archiwa formularzy. Pamiętaj, że użycie niewłaściwego formularza może skutkować wezwaniem do uzupełnienia braków lub nawet uznaniem korekty za nieskuteczną.

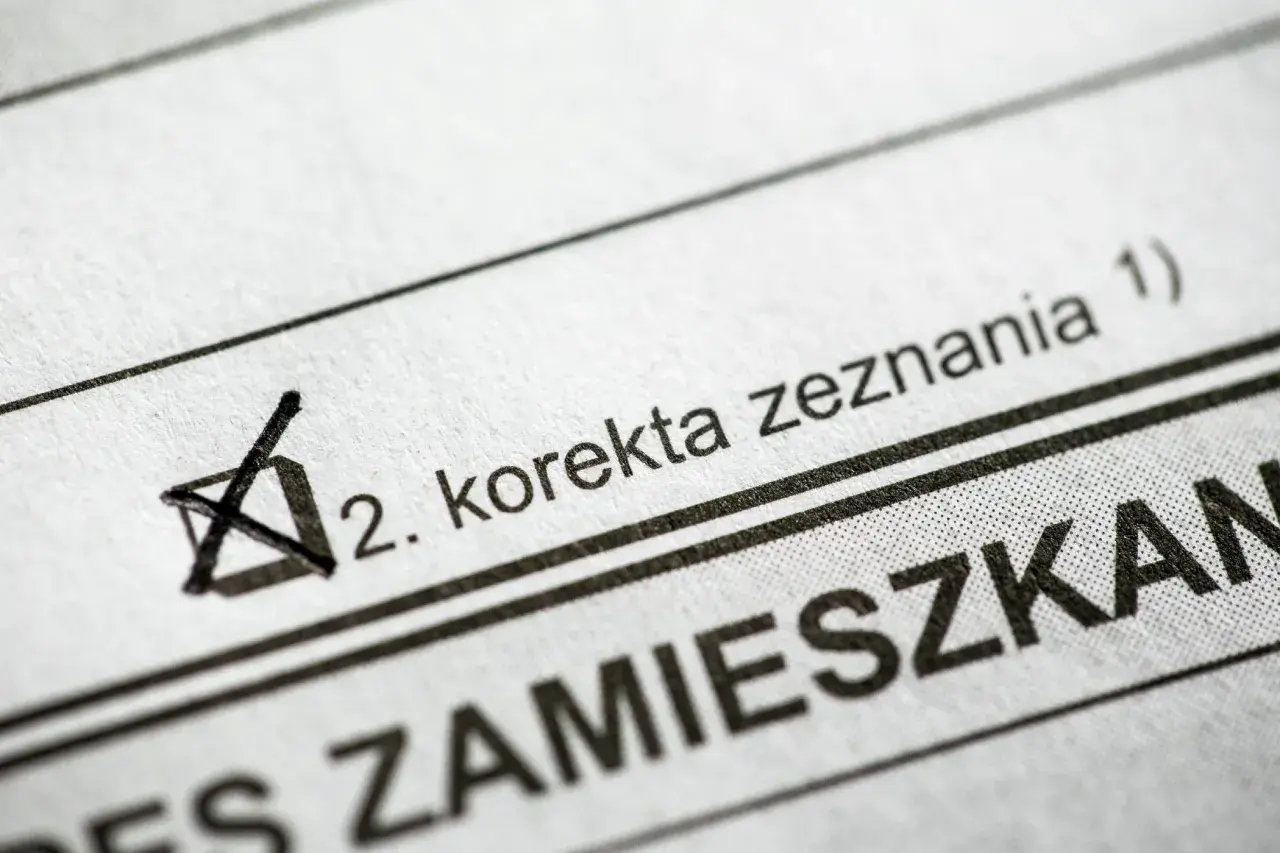

Jak prawidłowo oznaczyć deklarację korygującą?

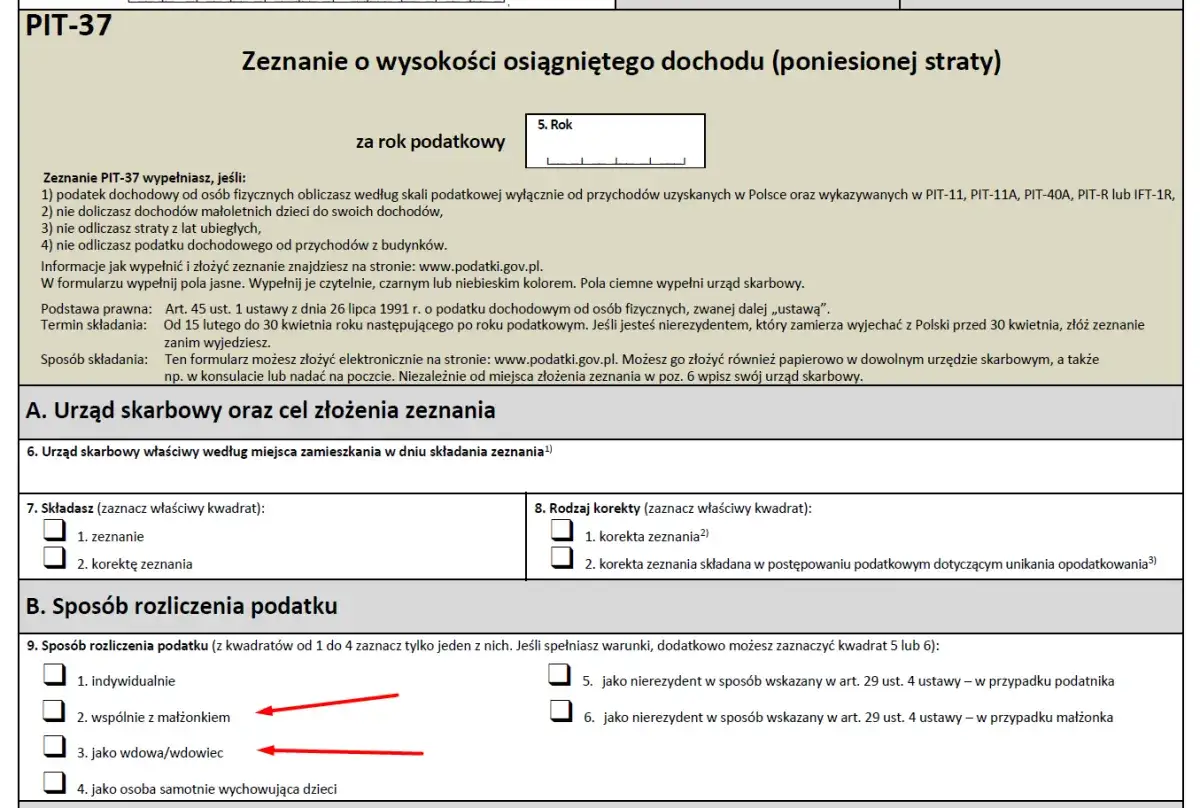

Oznaczenie deklaracji jako "korekta" jest absolutnie kluczowe. To właśnie ten element informuje urząd skarbowy, że nie składasz nowej deklaracji za dany okres, lecz poprawiasz już istniejącą. Na większości formularzy podatkowych znajduje się specjalne pole, zazwyczaj w nagłówku, gdzie należy zaznaczyć opcję "korekta deklaracji" lub "korekta zeznania". Czasami jest to pole z numerem "2" (gdzie "1" oznacza złożenie deklaracji po raz pierwszy). Nigdy nie pomijaj tego kroku! Jeśli złożysz poprawiony formularz bez odpowiedniego oznaczenia, urząd może potraktować go jako pierwotną deklarację, co wprowadzi chaos w Twoich rozliczeniach i może skutkować nieporozumieniami. Zawsze upewnij się, że odpowiednie pole jest wyraźnie zaznaczone.

Składanie korekty online vs. papierowo – co musisz wiedzieć?

W dzisiejszych czasach mamy dwie główne metody składania korekt: elektronicznie i tradycyjnie (papierowo). Obie mają swoje zalety i wady, a wybór zależy od Twoich preferencji i możliwości.

| Metoda złożenia | Zalety | Wady | Wymagania |

|---|---|---|---|

| Online (e-Deklaracje) | Szybkość, wygoda (możliwość złożenia z dowolnego miejsca), natychmiastowe potwierdzenie UPO (Urzędowe Poświadczenie Odbioru), mniejsze ryzyko błędów formalnych (system weryfikuje poprawność). | Wymaga dostępu do internetu, posiadania kwalifikowanego podpisu elektronicznego lub danych autoryzacyjnych (PESEL/NIP, kwota przychodu z poprzedniego roku). | Dostęp do internetu, komputer/smartfon, kwalifikowany podpis elektroniczny lub dane autoryzacyjne. |

| Papierowo (osobiście/pocztą) | Brak konieczności posiadania podpisu elektronicznego, możliwość bezpośredniego kontaktu z urzędnikiem (w przypadku złożenia osobistego). | Dłuższy czas oczekiwania na przetworzenie, konieczność fizycznego dostarczenia dokumentów, ryzyko zagubienia w transporcie (przy wysyłce pocztą), brak natychmiastowego potwierdzenia odbioru (chyba że osobiście). | Wydrukowany i podpisany formularz, wizyta w urzędzie lub wysyłka pocztą (listem poleconym za potwierdzeniem odbioru). |

Osobiście zawsze rekomenduję składanie korekt online, jeśli tylko jest to możliwe. Jest to po prostu szybsze, wygodniejsze i bezpieczniejsze ze względu na automatyczne generowanie UPO, które stanowi niepodważalny dowód złożenia dokumentu.

Uzasadnienie przyczyn korekty – kiedy jest obowiązkowe, a kiedy warto je napisać?

Kwestia uzasadnienia przyczyn korekty to często poruszany temat. Wielu podatników zastanawia się, czy muszą szczegółowo wyjaśniać, dlaczego dokonują zmian w deklaracji. Moje doświadczenie pokazuje, że choć w większości przypadków nie jest to obowiązkowe, to w pewnych sytuacjach staje się wymogiem prawnym, a w innych – po prostu dobrą praktyką, która może znacząco ułatwić i przyspieszyć proces.

Zasada ogólna: brak obowiązku uzasadniania korekty

Zgodnie z art. 81 Ordynacji podatkowej, co do zasady, dołączenie pisemnego uzasadnienia przyczyn korekty nie jest obowiązkowe. Oznacza to, że jeśli skorygujesz drobny błąd, np. literówkę w danych adresowych, czy niewielką pomyłkę w kwocie, nie musisz dołączać osobnego pisma wyjaśniającego. Urząd skarbowy przyjmie korektę i przetworzy ją na podstawie zmienionych danych. Ta zasada ma na celu uproszczenie procedur dla podatników i nieobciążanie ich nadmierną biurokracją przy każdej, nawet najmniejszej, korekcie.

Wyjątki od reguły – w jakich sytuacjach uzasadnienie jest wymagane przez prawo?

Mimo ogólnej zasady, istnieją konkretne sytuacje, w których uzasadnienie przyczyn korekty staje się obligatoryjne. Jak wynika z informacji dostępnych m.in. w serwisie lex.pl, obowiązek ten pojawia się w specyficznych okolicznościach, na przykład w toku postępowania w sprawie unikania opodatkowania. Jeśli organ podatkowy prowadzi wobec Ciebie postępowanie, którego celem jest ustalenie, czy nie doszło do unikania opodatkowania, a Ty w tym czasie składasz korektę deklaracji, to musisz dołączyć do niej szczegółowe uzasadnienie. Ma to na celu wyjaśnienie organowi, dlaczego dokonujesz zmian w kontekście prowadzonego postępowania. Należy pamiętać, że są to wyjątki, które mają zapobiegać nadużywaniu prawa do korekty w celu mataczenia w toku prowadzonych czynności sprawdzających.

Jak napisać dobre uzasadnienie? Praktyczne wskazówki i przykłady

Nawet jeśli uzasadnienie nie jest obowiązkowe, w przypadku istotnych zmian w deklaracji, zawsze warto je złożyć. Może to znacznie przyspieszyć proces i rozwiać ewentualne wątpliwości urzędu, zanim jeszcze powstaną. Dobre uzasadnienie powinno być:

- Zwięzłe i rzeczowe: Skup się na faktach i konkretnych przyczynach korekty, unikając zbędnych dygresji.

- Jasne i zrozumiałe: Używaj prostego języka, unikając nadmiernego żargonu prawniczego. Wyjaśnij, co zostało zmienione i dlaczego.

- Kompletne: Podaj wszystkie istotne informacje, które pomogą urzędnikowi zrozumieć istotę korekty.

- Poparte dowodami (jeśli to możliwe): Jeśli korekta wynika np. z otrzymania spóźnionej faktury korygującej, możesz dołączyć jej kopię.

Przykładowo, jeśli korygujesz PIT z powodu pominięcia ulgi na dziecko, możesz napisać: "Korekta deklaracji PIT-37 za rok 2022 wynika z pominięcia w pierwotnej deklaracji ulgi na dziecko, do której jestem uprawniony zgodnie z art. 27f ustawy o PIT. Dołączam kopię aktu urodzenia dziecka." Takie uzasadnienie jest jasne, konkretne i od razu rozwiewa ewentualne pytania.

Kiedy urząd może zablokować Ci prawo do korekty? Kluczowe ograniczenia z art. 81b

Prawo do korekty deklaracji, choć fundamentalne, nie jest bezwzględne. Istnieją sytuacje, w których możliwość skorygowania dokumentów jest ograniczona lub zawieszona. Najważniejsze z tych ograniczeń wynikają z art. 81b Ordynacji podatkowej, który reguluje kwestię zawieszenia prawa do korekty, oraz z przepisów o przedawnieniu zobowiązania podatkowego. Zrozumienie tych ograniczeń jest niezwykle ważne, aby nie popełnić błędu i nie złożyć korekty w momencie, gdy nie będzie ona skuteczna prawnie.

Zawieszenie prawa do korekty: co oznacza trwająca kontrola podatkowa?

Jednym z kluczowych ograniczeń jest zawieszenie prawa do korekty na czas trwania kontroli podatkowej. Zgodnie z art. 81b Ordynacji podatkowej, jeśli wobec Ciebie lub Twojej firmy prowadzona jest kontrola podatkowa, to prawo do skorygowania deklaracji ulega zawieszeniu. Ważne jest jednak, aby zrozumieć, że zawieszenie to dotyczy tylko i wyłącznie zakresu objętego tą kontrolą. Oznacza to, że jeśli kontrola dotyczy np. rozliczeń VAT za konkretny miesiąc, to nie możesz skorygować deklaracji VAT za ten miesiąc. Możesz jednak skorygować deklarację PIT za inny rok, która nie jest przedmiotem kontroli. To precyzyjne określenie zakresu zawieszenia jest istotne, aby nie blokować podatnikom możliwości poprawiania błędów w innych obszarach, które nie są pod lupą organów.

Postępowanie podatkowe a możliwość złożenia korekty

Podobnie jak w przypadku kontroli podatkowej, prawo do korekty deklaracji jest również zawieszone na czas trwania postępowania podatkowego. Postępowanie podatkowe to szerszy proces niż kontrola, często inicjowany po jej zakończeniu lub w wyniku innych ustaleń. Tutaj zasada jest analogiczna – nie możesz skorygować deklaracji w zakresie objętym toczącym się postępowaniem. Różnica polega na tym, że postępowanie podatkowe często kończy się wydaniem decyzji administracyjnej, która rozstrzyga o wysokości zobowiązania podatkowego. Złożenie korekty w trakcie postępowania w zakresie objętym tym postępowaniem jest nieskuteczne i nie wywoła skutków prawnych.

Czy po zakończeniu kontroli można jeszcze poprawić deklarację?

Dobra wiadomość jest taka, że zawieszenie prawa do korekty nie jest permanentne. Po zakończeniu kontroli podatkowej lub postępowania podatkowego prawo do korekty zostaje przywrócone. Jest to bardzo ważna informacja dla podatników. Możesz więc złożyć korektę deklaracji po otrzymaniu protokołu kontroli lub decyzji kończącej postępowanie. Należy jednak pamiętać, że przywrócenie prawa do korekty dotyczy jedynie tego zakresu, który nie został objęty decyzją organu. Jeśli organ podatkowy wydał decyzję, która ostatecznie określa wysokość zobowiązania podatkowego za dany okres, to w tym zakresie nie możesz już złożyć korekty, ponieważ sprawa została prawomocnie rozstrzygnięta.

Przedawnienie zobowiązania podatkowego – ostateczny termin na korektę

Oprócz zawieszenia prawa do korekty w trakcie kontroli czy postępowania, istnieje jeszcze jedno, ostateczne ograniczenie czasowe – przedawnienie zobowiązania podatkowego. Zgodnie z art. 70 § 1 Ordynacji podatkowej, zobowiązanie podatkowe przedawnia się z upływem 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku. Oznacza to, że po upływie tego terminu nie tylko urząd skarbowy nie może już dochodzić od Ciebie zapłaty podatku, ale także Ty sam nie możesz już skutecznie złożyć korekty deklaracji za ten okres. Na przykład, jeśli termin płatności PIT za 2022 rok upłynął 30 kwietnia 2023 roku, to zobowiązanie to przedawni się z końcem 2028 roku. Jest to absolutny, ostateczny termin, po którym wszelkie próby korekty będą bezskuteczne.

Finansowe i prawne konsekwencje korekty deklaracji – co się dzieje po jej złożeniu?

Złożenie korekty deklaracji to nie tylko formalność, ale czynność, która wywołuje konkretne skutki finansowe i prawne. Zrozumienie ich jest kluczowe, aby świadomie podejmować decyzje i unikać nieprzyjemnych niespodzianek. Niezależnie od tego, czy korekta zwiększa, czy zmniejsza Twoje zobowiązanie podatkowe, zawsze wiąże się z pewnymi konsekwencjami.

Korekta "in plus": powstała zaległość podatkowa i odsetki za zwłokę

Sytuacja, w której korekta deklaracji skutkuje zwiększeniem zobowiązania podatkowego, nazywana jest potocznie korektą "in plus". Oznacza to, że pierwotnie zadeklarowałeś niższy podatek, niż faktycznie powinieneś był zapłacić. W takim przypadku powstaje zaległość podatkowa, czyli kwota niezapłaconego w terminie podatku. Co niezwykle ważne, wraz z zaległością podatkową powstaje również obowiązek zapłaty odsetek za zwłokę. Odsetki te naliczane są od dnia następującego po upływie terminu płatności pierwotnego zobowiązania aż do dnia faktycznej zapłaty zaległości. Złożenie korekty "in plus" bez jednoczesnej zapłaty zaległości wraz z odsetkami nie uchroni Cię przed dalszym narastaniem odsetek ani ewentualnymi konsekwencjami karnoskarbowymi, jeśli zaległość jest znaczna.

Jak obliczyć odsetki od zaległości podatkowej?

Obliczanie odsetek za zwłokę może wydawać się skomplikowane, ale w praktyce jest dość proste. Stawka odsetek za zwłokę jest zmienna i jest ogłaszana przez Ministra Finansów. Zazwyczaj jest to suma stawki podstawowej NBP i 2 punktów procentowych, jednak nie mniej niż 8%. Aby obliczyć odsetki, potrzebujesz:

- Kwoty zaległości podatkowej.

- Liczby dni zwłoki: od dnia następującego po terminie płatności do dnia zapłaty zaległości.

- Aktualnej stawki odsetek za zwłokę.

Wzór jest następujący: (kwota zaległości x liczba dni zwłoki x stawka odsetek) / 365 = kwota odsetek. Na szczęście, wiele programów księgowych i stron internetowych Ministerstwa Finansów oferuje kalkulatory odsetek, które automatycznie wykonują te obliczenia, co znacznie ułatwia zadanie. Zawsze sprawdzaj aktualne stawki odsetek, ponieważ mogą się one zmieniać.

Korekta "in minus": jak odzyskać nadpłatę podatku?

Jeśli korekta deklaracji skutkuje zmniejszeniem zobowiązania podatkowego lub zwiększeniem kwoty do zwrotu, mówimy o korekcie "in minus". W takiej sytuacji powstaje nadpłata podatku, czyli kwota, którą wpłaciłeś do urzędu skarbowego ponad należny podatek. Nadpłata ta podlega zwrotowi na zasadach ogólnych. Zazwyczaj urząd skarbowy ma 30 dni na zwrot nadpłaty od dnia złożenia korekty (jeśli korekta została złożona w trakcie kontroli podatkowej, termin ten może być dłuższy). Możesz również zawnioskować o zaliczenie nadpłaty na poczet przyszłych zobowiązań podatkowych. Warto pamiętać, że od nadpłaty również mogą być naliczane odsetki na Twoją korzyść, jeśli zwrot nastąpił po upływie ustawowego terminu.

Korekta deklaracji a "czynny żal" – jak uniknąć odpowiedzialności karnej skarbowej?

W kontekście korekty deklaracji, niezwykle ważnym pojęciem jest "czynny żal". Jest to instytucja prawa karnego skarbowego, która pozwala na uniknięcie odpowiedzialności za popełnione wykroczenie lub przestępstwo skarbowe. Złożenie korekty deklaracji wraz z "czynnym żalem" (czyli zawiadomieniem o popełnieniu czynu zabronionego) oraz uregulowanie zaległości podatkowej wraz z odsetkami, może uchronić Cię przed karą. Warunkiem skuteczności "czynnego żalu" jest jego złożenie zanim organ podatkowy dowiedział się o popełnieniu czynu zabronionego lub zanim wszczął kontrolę czy postępowanie. Jest to bardzo skuteczny mechanizm, który zachęca podatników do samodzielnego naprawiania błędów i pokazuje, że państwo daje szansę na uniknięcie surowych konsekwencji, jeśli podatnik wykaże dobrą wolę i ureguluje swoje zobowiązania.

Najczęstsze błędy przy korygowaniu deklaracji – sprawdź, jak ich uniknąć

Mimo że proces korekty deklaracji jest stosunkowo prosty, w praktyce często pojawiają się błędy, które mogą opóźnić jej przetworzenie lub nawet sprawić, że będzie nieskuteczna. Jako ekspert, widzę te same pomyłki powtarzające się regularnie. Świadomość tych pułapek to pierwszy krok do ich uniknięcia.

-

Błędny formularz lub jego nieprawidłowe oznaczenie

To chyba najczęstszy błąd. Podatnicy często używają najnowszego formularza, zamiast tego, który obowiązywał w korygowanym okresie. Pamiętaj, aby zawsze pobierać formularz z roku, którego dotyczy korekta. Dodatkowo, zdarza się zapomnieć o zaznaczeniu pola "korekta deklaracji". Zawsze upewnij się, że na formularzu jest wyraźnie zaznaczone, że jest to korekta, a nie nowa deklaracja. Dwukrotne sprawdzenie tych elementów zajmuje chwilę, a może zaoszczędzić wiele problemów.

-

Składanie korekty w trakcie zawieszenia prawa do niej

Wielu podatników nie jest świadomych, że prawo do korekty jest zawieszone w trakcie kontroli podatkowej lub postępowania. Złożenie korekty w takim okresie, w zakresie objętym kontrolą/postępowaniem, jest nieskuteczne. Zawsze upewnij się, że nie toczy się wobec Ciebie żadna kontrola ani postępowanie w zakresie, który chcesz skorygować. Jeśli masz wątpliwości, skontaktuj się z urzędem skarbowym, aby potwierdzić status Twoich rozliczeń.

-

Przeczytaj również: NIP - co to jest i czy go potrzebujesz? Pełny poradnik

Niezapłacenie odsetek przy korekcie zwiększającej zobowiązanie

Korekta "in plus" niemal zawsze wiąże się z koniecznością zapłaty odsetek za zwłokę. Niezapłacenie ich wraz z zaległością podatkową to poważny błąd. Odsetki będą nadal narastać, a urząd skarbowy może wszcząć postępowanie egzekucyjne. Zawsze oblicz odsetki i ureguluj je jednocześnie z kwotą zaległego podatku. Pamiętaj, że w przypadku korekty złożonej w ciągu 6 miesięcy od upływu terminu płatności, możesz skorzystać z obniżonej stawki odsetek, jeśli spełnisz określone warunki.