Rejestracja do VAT UE to kluczowy krok dla każdego polskiego przedsiębiorcy planującego ekspansję na rynki Unii Europejskiej. Ten kompleksowy poradnik krok po kroku wyjaśni, kto i kiedy musi zarejestrować się jako podatnik VAT UE, jakie dokumenty są wymagane oraz jakie korzyści i konsekwencje wiążą się z tym procesem. Dowiedz się, jak prawidłowo przejść przez procedurę rejestracji, aby uniknąć błędów i w pełni wykorzystać potencjał handlu wewnątrzwspólnotowego.

Rejestracja do VAT UE – przewodnik po obowiązkach i procedurze w 2026 roku

- Obowiązek rejestracji dotyczy zarówno czynnych podatników VAT, jak i zwolnionych, którzy dokonują transakcji wewnątrzwspólnotowych (WDT, WNT, usługi).

- Kluczowym dokumentem jest formularz VAT-R, który należy złożyć przed pierwszą transakcją wewnątrzwspólnotową.

- Dla podatników zwolnionych z VAT, limit 50 000 zł dla WNT jest decydujący dla obowiązku rejestracji.

- Rejestracja jest bezpłatna, a po jej zakończeniu otrzymuje się numer NIP z prefiksem "PL".

- Po rejestracji konieczne jest składanie miesięcznych informacji podsumowujących VAT-UE oraz weryfikacja kontrahentów w systemie VIES.

- Brak rejestracji może skutkować utratą prawa do stawki 0% przy WDT, problemami z importem usług oraz sankcjami.

Rejestracja do VAT UE w 2026 roku – dlaczego jest kluczowa dla Twojej firmy?

W dzisiejszym świecie, gdzie granice gospodarcze stają się coraz bardziej płynne, a polscy przedsiębiorcy śmiało wkraczają na rynki europejskie, zrozumienie zasad rozliczania podatku VAT w transakcjach międzynarodowych jest absolutną podstawą. Rejestracja do VAT UE w 2026 roku to nie tylko formalność, ale przede wszystkim strategiczny krok, który otwiera drzwi do efektywnego i zgodnego z prawem prowadzenia biznesu z kontrahentami z Unii Europejskiej. Bez tego numeru, wiele operacji staje się niemożliwych lub obarczonych dużym ryzykiem podatkowym.

Czym jest numer VAT UE i dlaczego handel z kontrahentami z UE go wymaga?

Numer VAT UE to nic innego jak polski numer NIP, poprzedzony dwuliterowym kodem kraju, czyli w naszym przypadku "PL". Pełni on funkcję identyfikacyjną dla przedsiębiorców dokonujących transakcji wewnątrzwspólnotowych, czyli takich, które mają miejsce między podmiotami gospodarczymi z różnych krajów członkowskich Unii Europejskiej. Jest on niezbędny do prawidłowego rozliczania podatku VAT w handlu z kontrahentami z UE, ponieważ pozwala na zastosowanie specjalnych zasad opodatkowania, takich jak np. stawka 0% dla Wewnątrzwspólnotowej Dostawy Towarów (WDT) czy mechanizm odwrotnego obciążenia dla usług. Bez tego numeru, system podatkowy UE nie jest w stanie prawidłowo przypisać transakcji do konkretnego podmiotu, co prowadzi do komplikacji i potencjalnych błędów w rozliczeniach.

VAT UE a VAT krajowy – poznaj fundamentalne różnice

Choć oba systemy dotyczą podatku od towarów i usług, VAT UE i VAT krajowy różnią się w kilku kluczowych aspektach, które warto znać, aby uniknąć pomyłek w rozliczeniach. Poniższa tabela przedstawia najważniejsze z nich:

| Cecha | VAT Krajowy | VAT UE |

|---|---|---|

| Cel | Rozliczanie transakcji w Polsce | Rozliczanie transakcji z firmami z UE |

| Stawki | Standardowe stawki krajowe (np. 23%, 8%, 5%) | Często 0% dla WDT, mechanizm odwrotnego obciążenia dla WNT i usług |

| Deklaracje | JPK_V7 | JPK_V7 + Informacja podsumowująca VAT-UE |

| Numer identyfikacyjny | NIP | NIP z prefiksem "PL" |

| Weryfikacja | Krajowe rejestry podatników | System VIES |

Korzyści z posiadania aktywnego numeru VAT UE – co zyskujesz?

Posiadanie aktywnego numeru VAT UE to szereg wymiernych korzyści dla Twojej firmy, które znacznie ułatwiają i optymalizują działalność na rynku unijnym. Przede wszystkim, umożliwia on stosowanie stawki 0% VAT przy Wewnątrzwspólnotowej Dostawie Towarów (WDT), co czyni Twoje produkty bardziej konkurencyjnymi cenowo. Po drugie, upraszcza import usług z krajów UE, pozwalając na prawidłowe rozliczenie podatku w ramach mechanizmu odwrotnego obciążenia, co często oznacza brak konieczności fizycznego płacenia VAT za granicą. Po trzecie, zwiększa wiarygodność Twojej firmy w oczach kontrahentów z UE, którzy mogą łatwo zweryfikować Twój status w systemie VIES. Wreszcie, co najważniejsze, pozwala na zgodne z prawem i bezproblemowe rozliczanie podatku od transakcji wewnątrzwspólnotowych, minimalizując ryzyko błędów i sankcji.Kto musi zostać podatnikiem VAT UE? Analiza obowiązków krok po kroku

Obowiązek rejestracji do celów VAT UE nie dotyczy wszystkich przedsiębiorców w jednakowym stopniu. Jest on ściśle związany z rodzajem i skalą transakcji, jakie firma planuje realizować z podmiotami z innych krajów Unii Europejskiej. Warto dokładnie przeanalizować swoją sytuację, aby uniknąć niepotrzebnych problemów z urzędem skarbowym.

Czynny podatnik VAT – kiedy rejestracja jest dla Ciebie obligatoryjna?

Jeśli jesteś już czynnym podatnikiem VAT w Polsce, czyli rozliczasz podatek od towarów i usług w transakcjach krajowych, obowiązek rejestracji do VAT UE powstaje, gdy planujesz dokonywać określonych transakcji wewnątrzwspólnotowych. Mowa tu o Wewnątrzwspólnotowej Dostawie Towarów (WDT), czyli sprzedaży towarów do firm w innych krajach UE, a także o Wewnątrzwspólnotowym Nabyciu Towarów (WNT), czyli zakupie towarów od firm z UE. Ponadto, rejestracja jest konieczna, gdy świadczysz usługi na rzecz kontrahentów z UE, dla których miejscem opodatkowania jest kraj nabywcy (zgodnie z art. 28b ustawy o VAT), lub gdy nabywasz usługi od kontrahentów z UE, dla których podatnikiem jest nabywca (tzw. import usług). W praktyce, każdy czynny podatnik VAT, który chce handlować z UE, powinien posiadać aktywny numer VAT UE.

Podatnik zwolniony z VAT – czy i kiedy musisz myśleć o VAT UE?

Sytuacja podatników zwolnionych z VAT w Polsce, czyli korzystających ze zwolnienia podmiotowego (ze względu na limit obrotów) lub przedmiotowego (ze względu na rodzaj działalności), jest nieco bardziej złożona. Nawet jeśli nie rozliczasz VAT w kraju, możesz być zobowiązany do rejestracji do VAT UE. Dzieje się tak w kilku kluczowych przypadkach. Po pierwsze, jeśli wartość Twojego Wewnątrzwspólnotowego Nabycia Towarów (WNT), czyli zakupów towarów od firm z UE, przekroczy w danym roku limit 50 000 zł. Po drugie, jeśli nabywasz usługi z UE, dla których musisz rozliczyć VAT w Polsce, co nazywamy importem usług. Po trzecie, obowiązek rejestracji powstaje, gdy świadczysz usługi dla firm z UE, w sytuacji gdy obowiązek rozliczenia podatku leży po stronie nabywcy (tzw. mechanizm odwrotnego obciążenia). W tych okolicznościach, pomimo zwolnienia z VAT w Polsce, musisz zarejestrować się jako podatnik VAT UE, aby prawidłowo rozliczyć te konkretne transakcje.

Analiza transakcji: sprzedaż towarów (WDT), zakup towarów (WNT) i świadczenie usług

Aby w pełni zrozumieć obowiązki związane z VAT UE, musimy przyjrzeć się bliżej poszczególnym rodzajom transakcji wewnątrzwspólnotowych:

- Wewnątrzwspólnotowa Dostawa Towarów (WDT): Jest to sprzedaż towarów z Polski do innego kraju członkowskiego UE na rzecz podatnika VAT UE. Kluczowym warunkiem do zastosowania stawki 0% VAT jest posiadanie aktywnego numeru VAT UE zarówno przez sprzedawcę, jak i nabywcę, a także dowody na to, że towary faktycznie opuściły terytorium Polski i zostały dostarczone do innego kraju UE.

- Wewnątrzwspólnotowe Nabycie Towarów (WNT): To zakup towarów od podatnika VAT UE z innego kraju członkowskiego UE do Polski. Moment powstania obowiązku podatkowego następuje z chwilą wystawienia faktury przez sprzedawcę, jednak nie później niż 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy towarów. WNT rozlicza nabywca w Polsce.

- Świadczenie usług na rzecz kontrahentów z UE: W większości przypadków, zgodnie z art. 28b ustawy o VAT, miejscem świadczenia usług na rzecz podatnika jest miejsce, gdzie usługobiorca posiada siedzibę działalności gospodarczej. Oznacza to, że polski przedsiębiorca świadczący usługę dla firmy z UE nie nalicza polskiego VAT, a obowiązek rozliczenia podatku przeniesiony jest na nabywcę usługi w jego kraju (tzw. mechanizm odwrotnego obciążenia). Aby to było możliwe, usługodawca musi posiadać numer VAT UE.

- Nabywanie usług od kontrahentów z UE (import usług): Jeśli polski przedsiębiorca (zarówno czynny, jak i zwolniony z VAT, jeśli nabywa usługi, dla których jest podatnikiem) nabywa usługi od firmy z UE, to on jest zobowiązany do rozliczenia VAT w Polsce. Jest to również forma odwrotnego obciążenia.

Limit 50 000 zł przy nabyciach wewnątrzwspólnotowych – co musisz wiedzieć?

Dla podatników zwolnionych z VAT w Polsce, limit 50 000 zł jest niezwykle istotny w kontekście Wewnątrzwspólnotowego Nabycia Towarów (WNT). Oznacza on, że jeśli suma wartości towarów nabytych od kontrahentów z UE przekroczy tę kwotę w danym roku podatkowym, podatnik zwolniony ma obowiązek zarejestrować się do VAT UE. Limit ten jest monitorowany na bieżąco. Po jego przekroczeniu, przedsiębiorca staje się podatnikiem VAT UE w zakresie WNT i musi rozliczyć podatek od wszystkich nabyć, które spowodowały przekroczenie limitu, a także od kolejnych. Należy pamiętać, że do tego limitu nie wlicza się m.in. importu usług, a jedynie nabycia towarów. Przekroczenie tego progu bez wcześniejszej rejestracji może skutkować konsekwencjami podatkowymi, dlatego tak ważne jest bieżące śledzenie wartości swoich wewnątrzwspólnotowych zakupów.

Procedura rejestracji do VAT UE od A do Z – praktyczny poradnik

Przejście przez proces rejestracji do VAT UE może wydawać się skomplikowane, ale w rzeczywistości, znając poszczególne kroki, jest to procedura dość prosta i intuicyjna. Kluczowe jest prawidłowe wypełnienie odpowiedniego formularza i złożenie go we właściwym terminie.

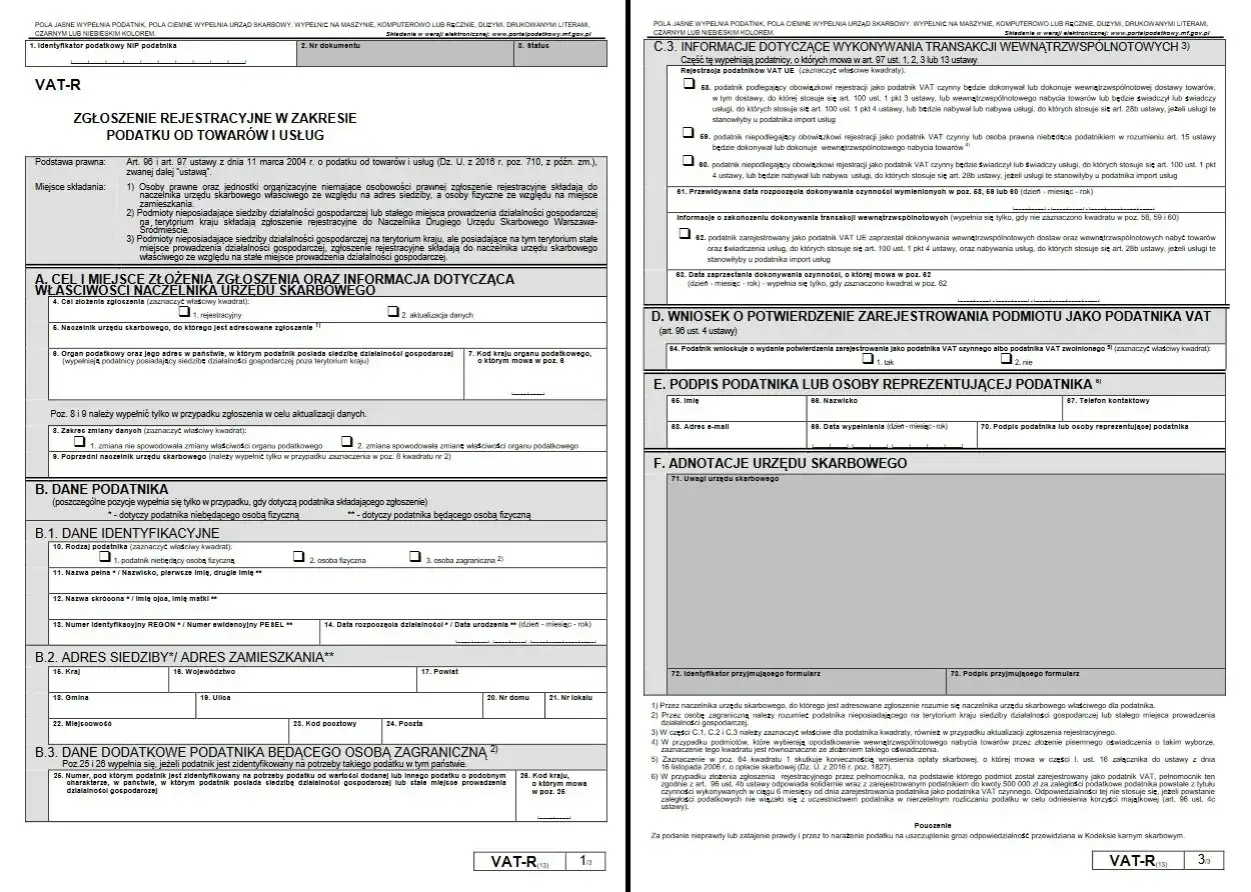

Formularz VAT-R: Jak go poprawnie wypełnić, aby uniknąć błędów?

Głównym dokumentem służącym do rejestracji do VAT UE jest formularz VAT-R. Jeśli dopiero rozpoczynasz działalność i rejestrujesz się do VAT krajowego, zaznaczasz odpowiednie pola w tym samym formularzu. Jeśli jesteś już czynnym lub zwolnionym podatnikiem VAT w Polsce, składasz aktualizację tego formularza. Kluczową częścią dla rejestracji VAT UE jest część C.3, gdzie należy zaznaczyć chęć dokonywania transakcji wewnątrzwspólnotowych. Ważne jest, aby dokładnie sprawdzić wszystkie dane, takie jak NIP, nazwę firmy, adres, a także datę rozpoczęcia wykonywania czynności wewnątrzwspólnotowych. Najczęstsze błędy to niezaznaczenie wszystkich wymaganych pól, błędna data rozpoczęcia działalności wewnątrzwspólnotowej lub brak aktualizacji w przypadku zmiany statusu. Pamiętaj, że dokładność jest tutaj kluczowa, aby uniknąć opóźnień w procesie.

Instrukcja krok po kroku: gdzie i jak złożyć zgłoszenie (online, listownie, w urzędzie)

Formularz VAT-R można złożyć na kilka sposobów, co daje elastyczność w zależności od preferencji i możliwości:

- Elektronicznie: To najszybsza i najwygodniejsza metoda. Możesz to zrobić za pośrednictwem e-Urzędu Skarbowego, Portalu Podatkowego lub jako załącznik do wniosku CEIDG (jeśli rejestrujesz jednoosobową działalność gospodarczą). Wymaga to posiadania profilu zaufanego lub podpisu kwalifikowanego.

- Listownie: Możesz wysłać wypełniony i podpisany formularz VAT-R pocztą tradycyjną na adres właściwego urzędu skarbowego. Zalecam wysyłkę listem poleconym z potwierdzeniem odbioru, aby mieć dowód nadania.

- Osobiście w urzędzie skarbowym: Formularz można złożyć bezpośrednio w biurze podawczym właściwego urzędu skarbowego. Pamiętaj, aby zabrać ze sobą kopię dokumentu i poprosić o potwierdzenie złożenia.

Niezależnie od wybranej metody, upewnij się, że formularz trafi do urzędu skarbowego właściwego dla Twojego miejsca zamieszkania lub siedziby firmy.

Kiedy najpóźniej należy dokonać rejestracji? Kluczowe terminy

Jedną z najważniejszych zasad dotyczących rejestracji do VAT UE jest to, że zgłoszenia należy dokonać przed dniem dokonania pierwszej transakcji wewnątrzwspólnotowej. Oznacza to, że zanim sprzedasz towar do Niemiec, kupisz coś od firmy z Francji, czy świadczysz usługę dla kontrahenta z Hiszpanii, musisz już posiadać aktywny numer VAT UE. Dlaczego to takie ważne? Opóźnienie w rejestracji może skutkować utratą prawa do zastosowania preferencyjnych stawek VAT (np. 0% dla WDT), koniecznością zapłaty polskiego VAT od transakcji, która powinna być opodatkowana w innym kraju, a także potencjalnymi sankcjami ze strony urzędu skarbowego. Zawsze lepiej jest zarejestrować się z wyprzedzeniem, niż później mierzyć się z konsekwencjami.

Ile to kosztuje i jak długo trzeba czekać na nadanie numeru?

Dobra wiadomość jest taka, że sama rejestracja do VAT UE jest bezpłatna. Nie musisz ponosić żadnych opłat za złożenie formularza VAT-R. Jedyna opłata, która może się pojawić, to 170 zł za wydanie papierowego potwierdzenia rejestracji. Jest to jednak opcja, a nie obowiązek – status rejestracji można zweryfikować online w systemie VIES, co jest w zupełności wystarczające. Czas oczekiwania na nadanie numeru VAT UE może być różny. Zgodnie z informacjami dostępnymi na biznes.gov.pl, proces weryfikacji i rejestracji przez urząd skarbowy może trwać od kilku dni do nawet kilku tygodni. W praktyce, jeśli wniosek jest poprawnie wypełniony i nie budzi wątpliwości, często numer jest aktywny już po kilku dniach roboczych. Warto jednak uwzględnić ten czas w swoich planach biznesowych.

Jakie są konsekwencje braku rejestracji do VAT UE?

Zaniechanie rejestracji do VAT UE, mimo istnienia takiego obowiązku, może prowadzić do szeregu nieprzyjemnych konsekwencji, które mogą negatywnie wpłynąć na płynność finansową firmy i jej reputację. Warto być świadomym tych ryzyk, aby podjąć świadomą decyzję o terminowej rejestracji.

Ryzyko podatkowe: utrata prawa do stawki 0% przy WDT

Jedną z najbardziej dotkliwych konsekwencji braku aktywnego numeru VAT UE jest utrata prawa do stosowania stawki 0% VAT przy Wewnątrzwspólnotowej Dostawie Towarów (WDT). Oznacza to, że zamiast sprzedać towar do innego kraju UE bez naliczania polskiego VAT, będziesz musiał doliczyć do ceny standardową stawkę krajową, np. 23%. To z kolei sprawi, że Twoje produkty staną się droższe dla kontrahentów z UE, co znacząco obniży ich konkurencyjność na rynku europejskim. W efekcie, możesz stracić klientów lub być zmuszony do obniżenia marży, aby utrzymać atrakcyjność cenową, co bezpośrednio uderzy w Twoje zyski.

Problemy przy imporcie usług – jak uniknąć podwójnego opodatkowania?

Brak rejestracji do VAT UE może również skomplikować rozliczanie importu usług, czyli nabywania usług od firm z innych krajów UE. W sytuacji, gdy polski przedsiębiorca jest zobowiązany do rozliczenia VAT od importu usług (jest podatnikiem), a nie posiada aktywnego numeru VAT UE, może dojść do podwójnego opodatkowania. Kontrahent z UE, nie mogąc zweryfikować polskiego numeru VAT UE, może naliczyć swój krajowy podatek VAT, a Ty, jako nabywca, będziesz dodatkowo zobowiązany do rozliczenia polskiego VAT. To generuje niepotrzebne koszty i komplikacje administracyjne, których można łatwo uniknąć poprzez terminową rejestrację.

Potencjalne sankcje i kary ze strony urzędu skarbowego

Niedopełnienie obowiązku rejestracji do VAT UE lub błędne rozliczanie transakcji wewnątrzwspólnotowych z powodu braku tego statusu, może skutkować nałożeniem sankcji i kar przez urząd skarbowy. Mogą to być kary finansowe, wynikające z ustawy o VAT lub Kodeksu karnego skarbowego, a także konieczność zapłaty zaległego podatku wraz z odsetkami. W skrajnych przypadkach, uporczywe naruszanie przepisów może prowadzić do poważniejszych konsekwencji prawnych. Dlatego tak ważne jest, aby traktować rejestrację do VAT UE jako priorytet, jeśli planujesz działalność na rynku unijnym.

Po rejestracji – co dalej? Nowe obowiązki podatnika VAT UE

Uzyskanie numeru VAT UE to dopiero początek. Jako podatnik VAT UE, zyskujesz nowe możliwości, ale także nowe obowiązki. Kluczowe jest zrozumienie, jak prawidłowo posługiwać się swoim numerem, weryfikować kontrahentów i składać wymagane deklaracje, aby Twoja działalność w UE przebiegała bez zakłóceń.

Jak posługiwać się numerem VAT UE (NIP z prefiksem PL)?

Twój numer VAT UE, czyli NIP z prefiksem "PL", powinien być używany w każdej transakcji wewnątrzwspólnotowej. Oznacza to, że musisz go podawać swoim kontrahentom z UE przy wystawianiu faktur za WDT lub usługi, dla których stosujesz odwrotne obciążenie. Analogicznie, przy nabywaniu towarów (WNT) lub usług (import usług) od firm z UE, powinieneś podać im swój numer VAT UE, aby mogli prawidłowo wystawić fakturę i zastosować odpowiednie zasady opodatkowania. Numer ten powinien być również umieszczony na wszystkich dokumentach handlowych związanych z transakcjami wewnątrzwspólnotowymi, takich jak faktury, oferty czy umowy. Pamiętaj, że jego prawidłowe użycie jest podstawą do zastosowania preferencyjnych zasad rozliczania VAT.

System VIES: Jak sprawdzić, czy Twój numer i numer kontrahenta są aktywne?

System VIES (VAT Information Exchange System) to kluczowe narzędzie dla każdego podatnika VAT UE. Jest to europejska wyszukiwarka, która umożliwia weryfikację statusu VAT UE zarówno własnego numeru, jak i numerów VAT UE kontrahentów z Unii Europejskiej. Aby sprawdzić numer, wystarczy wejść na stronę VIES, wybrać kraj członkowski i wprowadzić numer VAT UE. System natychmiast pokaże, czy numer jest aktywny i prawidłowy. Regularna weryfikacja numerów VAT UE kontrahentów jest absolutnie niezbędna. Jeśli numer Twojego kontrahenta okaże się nieaktywny, możesz stracić prawo do zastosowania stawki 0% przy WDT, co narazi Cię na dodatkowe koszty. Dlatego zawsze przed dokonaniem transakcji wewnątrzwspólnotowej upewnij się, że numer VAT UE Twojego partnera biznesowego jest ważny.

Informacja podsumowująca VAT-UE: Kto, kiedy i jak musi ją składać?

Jednym z najważniejszych obowiązków po rejestracji do VAT UE jest składanie Informacji podsumowującej VAT-UE. Jest to deklaracja, w której wykazujesz wszystkie dokonane w danym okresie rozliczeniowym transakcje wewnątrzwspólnotowe, takie jak WDT, WNT, świadczenie usług (art. 28b) i nabycie usług (import usług). Obowiązek ten dotyczy wszystkich podatników VAT UE. Informację podsumowującą VAT-UE składa się miesięcznie, do 25. dnia miesiąca następującego po miesiącu, w którym powstał obowiązek podatkowy z tytułu transakcji wewnątrzwspólnotowych. Deklarację tę składa się wyłącznie elektronicznie. Prawidłowe i terminowe składanie VAT-UE jest kluczowe dla prawidłowego funkcjonowania systemu VAT w UE i pozwala organom podatkowym na kontrolę przepływów towarów i usług między krajami członkowskimi.

Najczęstsze błędy i pułapki podczas rejestracji – jak ich uniknąć?

Mimo że procedura rejestracji do VAT UE jest stosunkowo prosta, istnieje kilka typowych błędów i pułapek, które mogą opóźnić proces lub prowadzić do niepotrzebnych problemów. Świadomość tych zagrożeń to pierwszy krok do ich uniknięcia.

Złożenie wniosku po dokonaniu pierwszej transakcji – co wtedy?

Jak już wspomniałem, zgłoszenie do VAT UE powinno nastąpić przed dokonaniem pierwszej transakcji wewnątrzwspólnotowej. Jeśli jednak zdarzy się, że wniosek VAT-R zostanie złożony po faktycznym zrealizowaniu takiej transakcji, sytuacja staje się bardziej skomplikowana. W takim przypadku, dla WDT, możesz stracić prawo do zastosowania stawki 0% i będziesz musiał opodatkować transakcję stawką krajową. W przypadku WNT lub importu usług, mimo późniejszej rejestracji, nadal będziesz zobowiązany do rozliczenia VAT w Polsce, ale może to wiązać się z koniecznością złożenia korekt deklaracji i potencjalnymi odsetkami za zwłokę. Najlepszym rozwiązaniem jest natychmiastowe złożenie VAT-R i ewentualne skorygowanie wcześniejszych rozliczeń, jeśli to konieczne, aby zminimalizować negatywne skutki.

Pomyłki w formularzu VAT-R i ich skutki

Formularz VAT-R, choć nie jest bardzo obszerny, wymaga precyzji. Najczęstsze pomyłki to:

- Błędne zaznaczenie pól: Niewłaściwe zaznaczenie części C.3 (np. brak zaznaczenia chęci dokonywania transakcji wewnątrzwspólnotowych) uniemożliwi rejestrację do VAT UE.

- Brak aktualizacji danych: Jeśli jesteś już czynnym podatnikiem VAT, a składasz VAT-R w celu rejestracji do VAT UE, musisz pamiętać, że jest to aktualizacja istniejącego zgłoszenia.

- Błędna data rozpoczęcia działalności wewnątrzwspólnotowej: Wskazanie daty późniejszej niż faktyczna pierwsza transakcja może prowadzić do problemów.

Skutki takich pomyłek to przede wszystkim opóźnienie w rejestracji, konieczność składania korekt, a w skrajnych przypadkach – odmowa rejestracji przez urząd skarbowy, co może zablokować Twoje transakcje z UE.

Przeczytaj również: Darowizna dla dziecka bez podatku? Poznaj zasady i uniknij błędów.

Niezrozumienie różnicy między VAT UE a procedurą VAT OSS

Często spotykam się z myleniem rejestracji do VAT UE z procedurą VAT OSS (One Stop Shop). Ważne jest, aby zrozumieć, że są to dwa odrębne mechanizmy, przeznaczone do różnych rodzajów transakcji. Rejestracja do VAT UE dotyczy przede wszystkim transakcji B2B (Business to Business), czyli między firmami, oraz wewnątrzwspólnotowych nabyć towarów i importu usług. Natomiast procedura VAT OSS została stworzona dla transakcji B2C (Business to Consumer), czyli sprzedaży towarów i niektórych usług świadczonych na rzecz konsumentów w innych krajach UE. OSS pozwala na rozliczanie VAT z tych transakcji w jednym państwie członkowskim (w Polsce), zamiast rejestrować się do VAT w każdym kraju, do którego sprzedajesz. Niezrozumienie tej różnicy może prowadzić do błędnych rozliczeń i niepotrzebnych komplikacji.