Wygrana, niezależnie od tego, czy jest to duża suma pieniędzy w loterii, cenny przedmiot w konkursie, czy nagroda za umiejętności sportowe, zawsze wywołuje euforię. Jednak ta radość często idzie w parze z pewnymi obowiązkami, o których wielu z nas zapomina – mowa oczywiście o podatku od wygranych. Zrozumienie zasad opodatkowania jest kluczowe, aby móc w pełni cieszyć się swoją nagrodą i uniknąć nieprzyjemnych niespodzianek ze strony urzędu skarbowego. Ten artykuł to kompleksowy przewodnik, który odpowie na wszystkie Twoje pytania dotyczące stawek, zwolnień i procedur, pomagając Ci bez obaw celebrować swój sukces.

Podatek od wygranych: kluczowe zasady i zwolnienia w 2026 roku

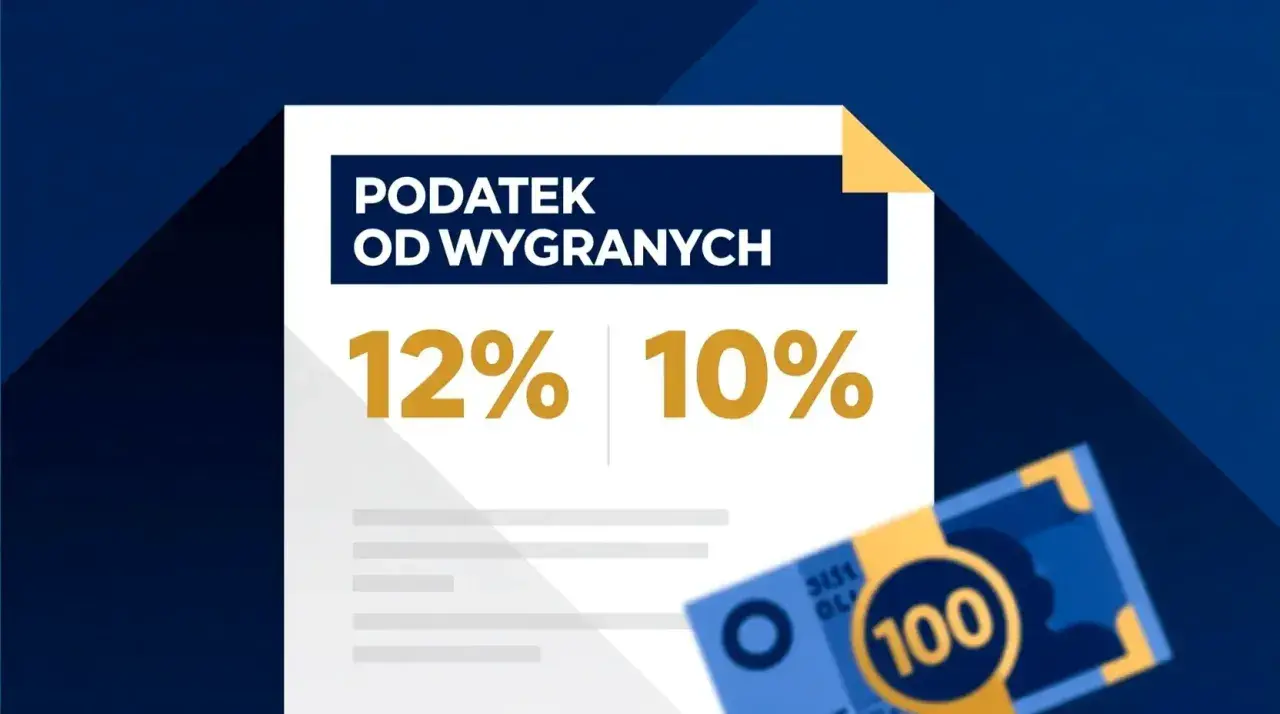

- Standardowa stawka podatku od wygranych wynosi 10%, z planowanym wzrostem do 15% od 1 stycznia 2026 roku.

- Wygrane do 2280 zł w grach losowych i zakładach wzajemnych są zwolnione z opodatkowania.

- Nagrody do 2000 zł w konkursach (medialnych, naukowych, artystycznych, sportowych, dziennikarskich) oraz sprzedaży premiowej są wolne od podatku.

- Wygrane w grach kasynowych są całkowicie zwolnione z podatku, niezależnie od ich wartości.

- W większości przypadków to organizator wygranej (płatnik) odpowiada za obliczenie i odprowadzenie podatku.

- W przypadku nagród rzeczowych, zwycięzca musi wpłacić kwotę podatku organizatorowi przed odbiorem nagrody.

Wygrałeś? Gratulacje! Sprawdź, czy musisz podzielić się z fiskusem

Moment, w którym dowiadujemy się o wygranej, to czysta radość i ekscytacja. Warto jednak pamiętać, że w Polsce każda wygrana lub nagroda wiąże się z pewnymi obowiązkami podatkowymi, a dokładniej z koniecznością uiszczenia zryczałtowanego podatku dochodowego. Standardowa stawka tego podatku wynosi obecnie 10% od wartości wygranej. Co istotne dla przyszłych zwycięzców, według danych Poradnik Przedsiębiorcy, od 1 stycznia 2026 roku planowany jest wzrost tej stawki do 15%, co jest kluczową informacją, którą należy mieć na uwadze.Na szczęście, w większości przypadków zwycięzca nie musi samodzielnie martwić się formalnościami z urzędem skarbowym. Rolę tę przejmuje organizator gry, konkursu czy loterii, który działa jako tak zwany płatnik. Płatnik jest podmiotem zobowiązanym do obliczenia, pobrania i odprowadzenia należnego podatku do właściwego urzędu skarbowego. Dzięki temu, gdy odbierasz nagrodę pieniężną, zazwyczaj jest ona już pomniejszona o kwotę podatku, czyli otrzymujesz kwotę netto. To znacznie upraszcza cały proces dla zwycięzcy, pozwalając mu skupić się na czerpaniu przyjemności z wygranej, a nie na biurokracji.

Kluczowe pytanie: Kiedy podatek od wygranej w ogóle Cię nie dotyczy?

Choć podatek od wygranych jest zasadą, istnieją sytuacje, w których Twoja nagroda jest całkowicie zwolniona z opodatkowania. Znajomość tych progów i wyjątków jest niezwykle ważna, aby niepotrzebnie nie oddawać fiskusowi części swojej wygranej.

- Magiczny próg 2280 zł – co obejmuje i jak go rozumieć? Wygrane w grach liczbowych, loteriach pieniężnych oraz zakładach wzajemnych są zwolnione z podatku, jeśli ich jednorazowa wartość nie przekracza 2280 zł. To bardzo ważna zasada, którą wielu interpretuje błędnie. Jeśli Twoja wygrana przekroczy ten próg, podatek (obecnie 10%, a od 2026 r. 15%) jest naliczany od całej kwoty wygranej, a nie tylko od nadwyżki ponad 2280 zł. Przykładowo, wygrywając 2500 zł w Lotto, podatek zostanie naliczony od pełnych 2500 zł, a nie tylko od 220 zł.

- Limit 2000 zł w konkursach – kiedy Twoja nagroda jest w pełni Twoja? Kolejne zwolnienie dotyczy nagród o jednorazowej wartości do 2000 zł. Odnosi się ono do nagród otrzymanych w konkursach organizowanych w mediach (prasowych, radiowych i telewizyjnych), a także w konkursach naukowych, kulturalnych, artystycznych, sportowych i dziennikarskich. Co więcej, ten sam próg obowiązuje w przypadku nagród w tak zwanej sprzedaży premiowej, czyli bonusów otrzymywanych w związku z zakupem towarów lub usług. Należy jednak pamiętać, że zwolnienie dotyczące sprzedaży premiowej nie ma zastosowania do nagród otrzymanych przez przedsiębiorców w związku z prowadzoną przez nich działalnością gospodarczą.

- Wygrane w kasynie – czy zawsze są zwolnione z podatku? To jeden z najbardziej korzystnych wyjątków! Wygrane w grach na automatach, grach w karty, w kości, grach cylindrycznych oraz bingo – zarówno pieniężne, jak i fantowe – są całkowicie zwolnione z podatku, niezależnie od ich wysokości. Oznacza to, że jeśli szczęście uśmiechnie się do Ciebie w kasynie, cała kwota wygranej jest Twoja i nie musisz dzielić się nią z fiskusem, co stanowi istotną różnicę w porównaniu do innych rodzajów wygranych.

Nie każda wygrana jest taka sama – szczegółowe zasady opodatkowania

Jak już wspomniałem, rodzaj wygranej ma kluczowe znaczenie dla ustalenia obowiązków podatkowych. Przyjrzyjmy się szczegółowo, jak opodatkowane są poszczególne kategorie nagród, co pozwoli Ci łatwo zidentyfikować swoją sytuację.

| Rodzaj wygranej | Próg zwolnienia z podatku | Stawka podatku (do końca 2025 / od 2026) | Kto jest płatnikiem podatku? |

|---|---|---|---|

| Gry liczbowe (Lotto, Eurojackpot) | do 2280 zł | 10% / 15% | Organizator (Totalizator Sportowy) |

| Zakłady bukmacherskie | do 2280 zł | 10% / 15% | Organizator zakładów |

| Konkursy w mediach (radio, TV, internet) | do 2000 zł | 10% / 15% | Organizator konkursu |

| Sprzedaż premiowa | do 2000 zł (dla os. fiz.) | 10% / 15% | Organizator sprzedaży |

| Konkursy naukowe, artystyczne, sportowe | do 2000 zł | 10% / 15% | Organizator konkursu |

| Wygrane w kasynie (automaty, karty, kości, bingo) | Brak progu (zawsze zwolnione) | 0% | Brak płatnika (zwolnione) |

- Podatek od wygranej w Lotto i Eurojackpot – jak Totalizator Sportowy rozlicza Twoją fortunę? W przypadku wygranych w grach Totalizatora Sportowego, takich jak Lotto czy Eurojackpot, jeśli jednorazowa wygrana przekracza 2280 zł, to właśnie Totalizator Sportowy działa jako płatnik. Oznacza to, że pobiera on należny podatek w wysokości 10% (lub 15% od 2026 r.) bezpośrednio od wygranej, a zwycięzcy wypłaca już kwotę netto. Nie musisz więc składać żadnych dodatkowych deklaracji w urzędzie skarbowym.

- Zakłady bukmacherskie – jak liczony jest podatek od trafionego kuponu? Zasady opodatkowania wygranych w zakładach bukmacherskich są bardzo podobne do tych obowiązujących w grach liczbowych. Jeśli jednorazowa wygrana przekroczy próg 2280 zł, to bukmacher, jako płatnik, pobierze należny podatek (10% lub 15% od 2026 r.) przed wypłatą środków. Ponownie, otrzymujesz kwotę netto, a obowiązki rozliczeniowe spoczywają na organizatorze zakładów.

- Konkurs w radiu, telewizji lub internecie – jakie zasady obowiązują w mediach? Kiedy wygrywasz nagrodę w konkursie organizowanym przez media, organizator konkursu staje się płatnikiem podatku, jeśli wartość nagrody przekracza 2000 zł. Podatek ten wynosi 10% (lub 15% od 2026 r.) od wartości nagrody. Podobnie jak w poprzednich przypadkach, organizator pobierze podatek i odprowadzi go do urzędu skarbowego.

- Nagrody za zakupy, czyli sprzedaż premiowa – kiedy paragon zyskuje podwójnie? W ramach sprzedaży premiowej, jeśli otrzymujesz nagrodę o wartości przekraczającej 2000 zł, organizator sprzedaży jest zobowiązany do pobrania i odprowadzenia podatku. Warto przypomnieć, że to zwolnienie dotyczy wyłącznie osób fizycznych nieprowadzących działalności gospodarczej. Przedsiębiorcy otrzymujący nagrodę w związku ze swoją działalnością nie korzystają z tego zwolnienia i muszą opodatkować ją jako przychód firmowy.

- Konkursy naukowe, artystyczne i sportowe – specjalne zasady dla talentów. Dla nagród w konkursach naukowych, artystycznych i sportowych również obowiązuje próg 2000 zł. Jeśli wartość nagrody przekroczy tę kwotę, organizator konkursu, jako płatnik, pobierze 10% (lub 15% od 2026 r.) podatek od wartości nagrody i odprowadzi go do urzędu skarbowego.

Praktyczny poradnik zwycięzcy: co robić krok po kroku?

Zrozumienie ogólnych zasad to jedno, ale co konkretnie musisz zrobić jako zwycięzca? Oto praktyczne wskazówki, które pomogą Ci przejść przez proces bezproblemowo.

- Nagroda pieniężna vs. nagroda rzeczowa – jak wygląda przekazanie podatku? Różnica między nagrodą pieniężną a rzeczową jest kluczowa w kontekście rozliczenia podatku. W przypadku nagrody pieniężnej, jak już wspomniałem, zwycięzca otrzymuje zazwyczaj kwotę netto, czyli pomniejszoną o podatek, który został już pobrany przez organizatora. Sytuacja wygląda inaczej, gdy wygrywasz nagrodę rzeczową (np. samochód, sprzęt elektroniczny). W takim wypadku zwycięzca jest zobowiązany do wpłacenia płatnikowi (organizatorowi) kwoty odpowiadającej wysokości podatku przed odbiorem nagrody. Dopiero po uiszczeniu tej kwoty, nagroda rzeczowa może zostać przekazana.

- Czy muszę wpisywać wygraną do rocznego PIT? Rola deklaracji PIT-8AR. To częste pytanie, które zadają sobie zwycięzcy. W większości przypadków, gdy organizator działa jako płatnik i odprowadza podatek, zwycięzca nie musi wykazywać tej wygranej w swoim rocznym zeznaniu PIT (np. PIT-37 czy PIT-36). Obowiązek rozliczenia spoczywa na płatniku, który jest zobowiązany do złożenia rocznej deklaracji zbiorczej PIT-8AR do urzędu skarbowego. Deklaracja ta informuje urząd o pobranych i odprowadzonych podatkach ryczałtowych.

- Wygrałem jako przedsiębiorca – jakie mam obowiązki? Jeśli prowadzisz działalność gospodarczą i otrzymujesz nagrodę w związku z nią (np. w konkursie branżowym), sytuacja jest inna. Przedsiębiorcy muszą opodatkować taką nagrodę jako przychód z działalności gospodarczej na zasadach ogólnych, czyli zgodnie z wybraną formą opodatkowania (np. skala podatkowa, podatek liniowy). W ich przypadku zwolnienia kwotowe (2280 zł czy 2000 zł) nie mają zastosowania.

- Nagroda z zagranicy – jak uniknąć podwójnego opodatkowania? Wygrane uzyskane za granicą mogą być bardziej skomplikowane w rozliczeniu, ponieważ mogą podlegać opodatkowaniu zarówno w kraju ich uzyskania, jak i w Polsce. Aby uniknąć podwójnego opodatkowania, kluczowe jest sprawdzenie, czy Polska ma podpisaną umowę o unikaniu podwójnego opodatkowania z krajem, w którym wygrana została uzyskana. Takie umowy określają, która metoda rozliczenia (np. metoda proporcjonalnego odliczenia lub wyłączenia z progresją) ma zastosowanie. Zwycięzca jest zobowiązany do samodzielnego rozliczenia takiej wygranej w polskim zeznaniu podatkowym (najczęściej PIT-36 lub PIT-37 z załącznikiem PIT/ZG).

Najczęstsze pułapki i błędy – na co uważać, by nie narazić się urzędowi skarbowemu?

Nawet przy najlepszych chęciach, łatwo o błędy w zawiłym świecie podatków. Oto kilka najczęstszych pułapek, na które warto zwrócić uwagę, aby uniknąć problemów z fiskusem.

- Jednorazowa wartość wygranej – dlaczego to pojęcie jest tak ważne? To pojęcie jest absolutnie kluczowe i często błędnie interpretowane. Należy pamiętać, że "jednorazowa wartość wygranej" odnosi się do wartości pojedynczej nagrody, a nie sumy wszystkich wygranych, które otrzymałeś w danym okresie (np. w ciągu roku). Jak już podkreślałem, przekroczenie progu zwolnienia (2280 zł dla gier losowych lub 2000 zł dla konkursów) oznacza opodatkowanie całej kwoty wygranej, a nie tylko nadwyżki. To najczęstszy błąd, który może prowadzić do niedopłaty podatku i konsekwencji ze strony urzędu skarbowego.

- Sprzedaż wygranej rzeczy – kiedy trzeba zapłacić dodatkowy podatek? Jeśli wygrasz nagrodę rzeczową, taką jak samochód, nieruchomość czy cenny przedmiot, i zdecydujesz się ją sprzedać, może to wiązać się z koniecznością zapłaty dodatkowego podatku dochodowego. Ten podatek jest niezależny od podatku od samej wygranej i dotyczy przychodu ze sprzedaży. Obowiązek podatkowy powstaje, jeśli sprzedaż nastąpi w określonym czasie od jej otrzymania i będzie z zyskiem. Przykładowo, dla nieruchomości jest to zazwyczaj 5 lat od końca roku kalendarzowego, w którym nastąpiło nabycie, a dla ruchomości 6 miesięcy. Sprzedaż po upływie tego terminu, bez osiągnięcia dochodu, zazwyczaj zwalnia z tego podatku. Warto więc dokładnie sprawdzić przepisy dotyczące sprzedaży konkretnego rodzaju wygranej rzeczy, aby uniknąć nieprzyjemnych niespodzianek.