Dokumentacja cen transferowych w Polsce to nie tylko formalność, ale kluczowy element strategii podatkowej każdej firmy prowadzącej transakcje z podmiotami powiązanymi. Jest to zbiór informacji i analiz, który ma za zadanie udowodnić organom podatkowym, że warunki tych transakcji są rynkowe, czyli takie, jakie ustaliłyby ze sobą niezależne podmioty. Zaniedbanie tego obowiązku może prowadzić do poważnych konsekwencji finansowych i prawnych, dlatego tak ważne jest kompleksowe zrozumienie i prawidłowe wypełnienie wszystkich wymogów.

Dokumentacja cen transferowych: klucz do zgodności podatkowej w 2026

- Obowiązek sporządzenia dokumentacji dotyczy transakcji między podmiotami powiązanymi.

- Progi dokumentacyjne wynoszą 10 mln zł dla transakcji towarowych i finansowych oraz 2 mln zł dla usługowych i innych.

- Niższe progi (2,5 mln zł dla finansowych, 0,5 mln zł dla pozostałych) obowiązują dla transakcji z rajami podatkowymi.

- Wymaga sporządzenia Local File, a dla dużych grup kapitałowych (przychody > 200 mln zł) także Master File.

- Kluczowe terminy to 31 października (Local File), 30 listopada (Informacja TPR) i 31 grudnia (Master File) dla roku podatkowego zgodnego z kalendarzowym.

- Brak dokumentacji, jej niekompletność lub błędy grożą wysokimi sankcjami podatkowymi (od 10% do 30% dodatkowego zobowiązania) i karnymi skarbowymi.

Ceny transferowe pod lupą fiskusa – dlaczego to jeden z najważniejszych obowiązków Twojej firmy?

W ostatnich latach obserwuję, jak ceny transferowe stają się jednym z najważniejszych obszarów zainteresowania organów podatkowych w Polsce. Złożoność transakcji w ramach grup kapitałowych, a także globalizacja gospodarki, sprawiają, że fiskus z coraz większą uwagą przygląda się temu, czy podmioty powiązane rozliczają się ze sobą na warunkach rynkowych. Prawidłowo sporządzona dokumentacja to nie tylko spełnienie wymogów prawnych, ale przede wszystkim skuteczna ochrona przed ryzykiem doszacowania dochodu i dotkliwymi sankcjami.

Zasada ceny rynkowej (Arm's Length Principle) – fundament, który musisz zrozumieć

U podstaw wszystkich regulacji dotyczących cen transferowych leży tzw. zasada ceny rynkowej (Arm's Length Principle). Mówiąc najprościej, oznacza ona, że warunki transakcji zawieranych między podmiotami powiązanymi powinny być takie, jakich ustaliłyby ze sobą podmioty niezależne, działające w podobnych okolicznościach. Jest to kluczowa reguła, która ma zapobiegać sztucznemu transferowaniu zysków między podmiotami w ramach tej samej grupy kapitałowej, np. poprzez zawyżanie kosztów lub zaniżanie przychodów w krajach o wyższych stawkach podatkowych.

Organy podatkowe w Polsce, podobnie jak na całym świecie, traktują tę zasadę jako fundament sprawiedliwego opodatkowania. Jeśli transakcje między podmiotami powiązanymi odbiegają od warunków rynkowych, istnieje ryzyko, że dochód został zadeklarowany w niewłaściwej jurysdykcji, co prowadzi do zaniżenia podstawy opodatkowania w Polsce. Właśnie dlatego tak ważne jest, aby każda transakcja kontrolowana była analizowana i dokumentowana pod kątem jej rynkowego charakteru.

Transakcje z podmiotami powiązanymi – co to oznacza w praktyce i kogo organy podatkowe biorą na celownik?

Pojęcie "podmiotów powiązanych" jest szerokie i obejmuje relacje, które mogą nie być oczywiste na pierwszy rzut oka. Zgodnie z przepisami ustaw o podatku dochodowym, podmioty są powiązane, jeśli istnieje między nimi związek kapitałowy, osobowy lub rodzinny, który wpływa na warunki transakcji. Oznacza to, że jeśli jedna spółka posiada np. 25% udziałów w drugiej, lub te same osoby pełnią funkcje zarządcze w obu firmach, to wszelkie transakcje między nimi są traktowane jako transakcje kontrolowane.

Organy podatkowe biorą na celownik przede wszystkim te transakcje, które ze względu na swoją specyfikę lub wartość mogą stanowić potencjalne narzędzie do optymalizacji podatkowej. Mogą to być np. sprzedaż towarów i usług, udzielanie pożyczek, licencjonowanie wartości niematerialnych czy świadczenie usług zarządczych. W praktyce, każda transakcja, która odbywa się wewnątrz grupy kapitałowej lub między podmiotami, które mają na siebie wpływ, jest potencjalnym obszarem kontroli. Dlatego tak istotne jest, aby przedsiębiorcy byli świadomi tych powiązań i odpowiednio je dokumentowali.

Czy Twoja firma musi sporządzić dokumentację? Sprawdź aktualne progi obowiązków

Zrozumienie, czy Twoja firma podlega obowiązkowi sporządzenia dokumentacji cen transferowych, to pierwszy i fundamentalny krok. Poniżej przedstawię aktualne progi dokumentacyjne na 2026 rok oraz wyjaśnię, jak prawidłowo je interpretować, abyś mógł ocenić swoją sytuację i uniknąć nieprzyjemnych niespodzianek.

Krok 1: Identyfikacja podmiotów powiązanych – kiedy relacja biznesowa podlega przepisom?

Prawidłowe zidentyfikowanie podmiotów powiązanych jest absolutną podstawą. Powiązania mogą mieć charakter kapitałowy (np. posiadanie udziałów lub akcji w innej spółce), osobowy (np. te same osoby zasiadają w zarządach lub radach nadzorczych różnych podmiotów, lub mają znaczący wpływ na decyzje biznesowe), a nawet rodzinny (np. bliscy członkowie rodziny pełnią kluczowe role w różnych firmach). Warto pamiętać, że powiązania mogą występować zarówno na poziomie krajowym, jak i międzynarodowym. Przepisy są skonstruowane tak, aby objąć wszelkie sytuacje, w których istnieje możliwość wpływania na warunki transakcji.

Moje doświadczenie pokazuje, że często przedsiębiorcy nie są świadomi wszystkich rodzajów powiązań, co prowadzi do niedoszacowania obowiązków. Dlatego zawsze zalecam dokładną analizę struktury właścicielskiej i zarządczej, a także relacji biznesowych wewnątrz grupy, aby żadne powiązanie nie zostało przeoczone. To właśnie na tym etapie najczęściej pojawiają się pierwsze błędy, które później skutkują brakiem dokumentacji dla istotnych transakcji.

Krok 2: Weryfikacja progów dokumentacyjnych – limity dla transakcji towarowych, usługowych i finansowych

Po zidentyfikowaniu podmiotów powiązanych należy zweryfikować, czy wartość tzw. jednorodnych transakcji kontrolowanych przekroczyła w danym roku podatkowym określone progi. "Jednorodna transakcja kontrolowana" to zbiór transakcji o podobnym charakterze, realizowanych z tym samym podmiotem powiązanym. Wartości tych transakcji sumuje się, aby sprawdzić, czy przekroczono limit. Pamiętaj, że progi te są ustalane odrębnie dla każdego rodzaju transakcji.

Dla roku podatkowego 2026, kluczowe progi dokumentacyjne przedstawiają się następująco:

| Typ transakcji | Próg dokumentacyjny (wartość w roku podatkowym) |

|---|---|

| Towarowe | 10 000 000 zł |

| Finansowe | 10 000 000 zł |

| Usługowe | 2 000 000 zł |

| Inne | 2 000 000 zł |

Szczególna uwaga na raje podatkowe – znacznie niższe progi, których nie można przeoczyć

Szczególne regulacje dotyczą transakcji z podmiotami mającymi siedzibę, zarząd lub miejsce zamieszkania w tzw. rajach podatkowych. W tym przypadku organy podatkowe są znacznie bardziej restrykcyjne, a progi dokumentacyjne są znacznie niższe, co wynika z podwyższonego ryzyka unikania opodatkowania. Nie można ich absolutnie przeoczyć, ponieważ konsekwencje mogą być bardzo dotkliwe.

Dla transakcji z podmiotami z rajów podatkowych obowiązują następujące progi:- 2 500 000 zł dla transakcji finansowych (np. pożyczki, gwarancje).

- 500 000 zł dla pozostałych transakcji (np. towarowych, usługowych, innych).

Warto zwrócić uwagę, że lista krajów i terytoriów uznawanych za raje podatkowe jest publikowana przez Ministerstwo Finansów i może ulegać zmianom. Zawsze należy weryfikować jej aktualność.

Kto jest zwolniony z obowiązku? Wyłączenia dla mikroprzedsiębiorców i transakcji krajowych

Na szczęście, nie wszyscy podatnicy muszą sporządzać dokumentację cen transferowych. Przepisy przewidują pewne zwolnienia, które mają na celu odciążenie mniejszych podmiotów. Najważniejsze z nich dotyczy mikroprzedsiębiorców, którzy są zwolnieni z obowiązku sporządzania dokumentacji lokalnej. Status mikroprzedsiębiorcy jest określony w ustawie Prawo przedsiębiorców i zależy od średniorocznego zatrudnienia oraz rocznego obrotu netto lub sumy aktywów.

Ponadto, istnieją również wyłączenia dla niektórych krajowych transakcji kontrolowanych, jeśli spełnione są określone warunki. Zgodnie z przepisami ustawy o podatku dochodowym od osób prawnych, zwolnienie z obowiązku dokumentacyjnego może dotyczyć transakcji krajowych, jeśli podmioty powiązane nie poniosły straty podatkowej w roku podatkowym, w którym realizowały transakcje kontrolowane, oraz nie korzystają ze zwolnień podatkowych. Zawsze jednak należy dokładnie przeanalizować wszystkie przesłanki, aby upewnić się, że dane wyłączenie ma zastosowanie w konkretnym przypadku.

Anatomia dokumentacji cen transferowych – co dokładnie musi zawierać Twój raport?

Kiedy już wiesz, że Twoja firma podlega obowiązkowi dokumentacyjnemu, kolejnym krokiem jest zrozumienie, co dokładnie musi znaleźć się w raporcie. Dokumentacja cen transferowych to nie jeden dokument, lecz zbiór informacji i analiz, które muszą być spójne i kompleksowe. Omówię teraz kluczowe elementy, które tworzą kompletną dokumentację.

Local File (dokumentacja lokalna) – serce Twoich obowiązków

Local File, czyli dokumentacja lokalna, to podstawowy i obowiązkowy element dokumentacji cen transferowych dla każdego podmiotu, który przekroczył progi dokumentacyjne. Jej celem jest przedstawienie szczegółowego opisu transakcji kontrolowanych realizowanych przez dany podmiot, a także udowodnienie, że warunki tych transakcji są zgodne z zasadą ceny rynkowej. To właśnie Local File jest najczęściej przedmiotem zainteresowania organów podatkowych podczas kontroli. Muszę podkreślić, że staranność i kompletność Local File jest absolutnie kluczowa dla obrony przyjętych rozliczeń.

Kluczowe elementy Local File: od opisu transakcji po analizę funkcjonalną (funkcje, aktywa, ryzyka)

Aby Local File był kompletny i spełniał wymogi, musi zawierać szereg precyzyjnych informacji. Oto kluczowe elementy, które powinny się w nim znaleźć:

- Opis podmiotu powiązanego: Szczegółowe informacje o podmiocie sporządzającym dokumentację, w tym jego struktura organizacyjna, strategia biznesowa, kluczowi konkurenci oraz czynniki ekonomiczne wpływające na jego działalność.

- Opis transakcji kontrolowanych: Dokładne przedstawienie każdej transakcji, w tym jej rodzaj, przedmiot, strony, daty, wartości oraz warunki płatności.

- Analiza cen transferowych: To serce dokumentacji. Może przyjąć formę analizy porównawczej (benchmarkowej), która udowadnia rynkowy charakter cen, lub analizy zgodności, jeśli zastosowana metoda cen transferowych jest zgodna z przepisami, ale nie wymaga porównania z danymi zewnętrznymi.

- Analiza funkcjonalna (FAR analysis – Functions, Assets, Risks): Kluczowy element, który opisuje funkcje pełnione przez strony transakcji, aktywa zaangażowane w transakcję oraz ryzyka ponoszone przez każdą ze stron. To na podstawie tej analizy ocenia się, kto powinien ponosić większą odpowiedzialność i w konsekwencji, kto powinien generować wyższe zyski.

- Informacje finansowe: Dane finansowe podmiotu powiązanego, które są istotne dla analizy cen transferowych, w tym sprawozdania finansowe i inne dane dotyczące rentowności.

Analiza porównawcza (benchmarkowa) – jak udowodnić rynkowość cen krok po kroku?

Analiza porównawcza, często nazywana benchmarkową, jest najważniejszym narzędziem do udowodnienia, że ceny stosowane w transakcjach kontrolowanych są rynkowe. Polega ona na porównaniu warunków danej transakcji kontrolowanej z warunkami transakcji zawieranych między podmiotami niezależnymi, działającymi w podobnych okolicznościach. Jej celem jest wykazanie, że przyjęte ceny mieszczą się w tzw. przedziale rynkowym.

Proces przeprowadzania analizy porównawczej zazwyczaj obejmuje kilka etapów: identyfikację porównywalnych transakcji lub podmiotów, zebranie danych finansowych, zastosowanie odpowiednich metod cen transferowych (np. porównywalnej ceny niekontrolowanej, ceny odsprzedaży, koszt plus, marży transakcyjnej netto) oraz finalne wyznaczenie przedziału rynkowego. Wybór odpowiedniej metody i rzetelne przeprowadzenie analizy jest niezwykle ważne, ponieważ to na jej podstawie organy podatkowe oceniają, czy Twoje rozliczenia są zgodne z zasadą ceny rynkowej.

Master File (dokumentacja grupowa) – kiedy staje się obowiązkowa i co opisuje?

Master File, czyli grupowa dokumentacja cen transferowych, jest wymagana dla podmiotów należących do grup kapitałowych, których skonsolidowane przychody przekroczyły w poprzednim roku obrotowym równowartość 200 milionów złotych. W przeciwieństwie do Local File, Master File opisuje całą grupę kapitałową, a nie tylko pojedynczy podmiot i jego transakcje. Jej celem jest zapewnienie organom podatkowym ogólnego obrazu działalności grupy, jej struktury, polityki cen transferowych oraz globalnego rozłożenia zysków i funkcji.

Master File powinien zawierać m.in. opis struktury organizacyjnej grupy, jej strategię biznesową, opis najważniejszych wartości niematerialnych i prawnych (np. patenty, znaki towarowe), ogólną politykę cen transferowych stosowaną w grupie, a także informacje o transakcjach finansowych wewnątrz grupy. To dokument, który pozwala fiskusowi zrozumieć kontekst, w jakim funkcjonuje dany podmiot i jego transakcje kontrolowane.

Harmonogram i kluczowe terminy – jak nie przegapić deadline'ów na 2026 rok?

Przestrzeganie terminów jest w kontekście dokumentacji cen transferowych tak samo ważne, jak jej merytoryczna poprawność. Przegapienie deadline'ów może skutkować natychmiastowymi sankcjami, nawet jeśli dokumentacja jest przygotowana bezbłędnie. Dlatego tak istotne jest, abyś miał świadomość wszystkich kluczowych dat dla roku podatkowego 2026 i odpowiednio zaplanował swoje działania.

Termin na sporządzenie Local File – kiedy dokumentacja musi być gotowa?

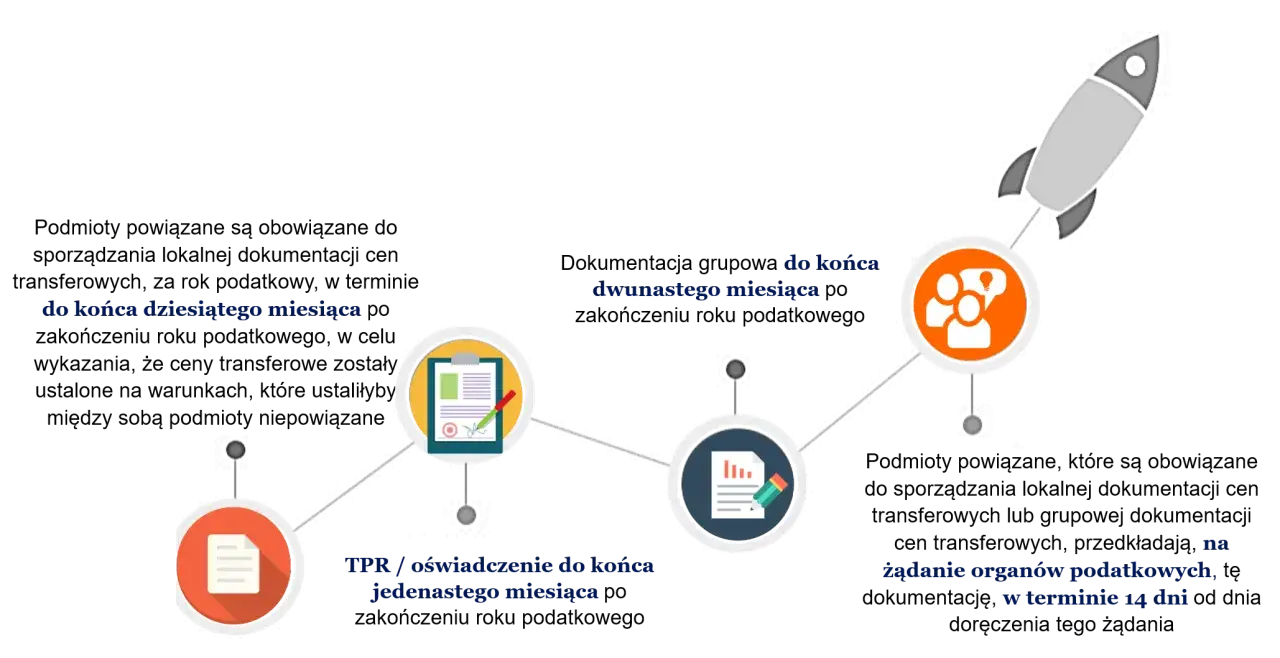

Local File musi być sporządzony do końca 10. miesiąca po zakończeniu roku podatkowego. Dla podmiotów, których rok podatkowy pokrywa się z rokiem kalendarzowym, oznacza to, że dokumentacja musi być gotowa do 31 października roku następującego po roku podatkowym, którego dotyczy. Pamiętaj, że dokumentacja ta nie jest składana do urzędu skarbowego automatycznie, ale musi być dostępna na żądanie organu.

Informacja TPR-C / TPR-P – jak i do kiedy zaraportować transakcje do urzędu skarbowego?

Kolejnym ważnym obowiązkiem jest złożenie Informacji o Cenach Transferowych (TPR-C dla podatników CIT, TPR-P dla podatników PIT). Jest to formularz elektroniczny, który zawiera syntetyczne dane o transakcjach kontrolowanych, w tym o zastosowanych metodach cen transferowych i wynikach analiz porównawczych. Informację TPR należy złożyć do końca 11. miesiąca po zakończeniu roku podatkowego. Dla roku podatkowego zgodnego z kalendarzowym termin ten przypada na 30 listopada roku następującego po roku podatkowym. Złożenie Informacji TPR jest obowiązkowe i odbywa się wyłącznie w formie elektronicznej.

Oświadczenie o rynkowości cen – integralna część formularza TPR

Integralną częścią formularza Informacji TPR jest oświadczenie o sporządzeniu dokumentacji lokalnej i rynkowości cen transferowych. W tym oświadczeniu podatnik, pod rygorem odpowiedzialności karnej skarbowej, potwierdza, że sporządził dokumentację cen transferowych oraz że ceny zastosowane w transakcjach kontrolowanych są zgodne z zasadą ceny rynkowej. To oświadczenie ma ogromne znaczenie, ponieważ przenosi odpowiedzialność za rzetelność dokumentacji na osoby podpisujące formularz. Należy je złożyć z najwyższą starannością i po dokładnym sprawdzeniu wszystkich danych.

Termin na dołączenie Master File – ostatni element układanki

Jeśli Twoja grupa kapitałowa jest zobowiązana do posiadania Master File, to ten dokument musi zostać dołączony do Local File do końca 12. miesiąca po zakończeniu roku podatkowego. Oznacza to, że dla roku podatkowego zgodnego z kalendarzowym, Master File musi być gotowy do 31 grudnia roku następującego po roku podatkowym. Podobnie jak Local File, Master File nie jest składany do urzędu skarbowego z urzędu, ale musi być dostępny na żądanie organu.

Podsumowując, kluczowe terminy dla roku podatkowego zgodnego z kalendarzowym wyglądają następująco:

| Obowiązek | Termin (dla roku podatkowego kończącego się 31 grudnia) |

|---|---|

| Sporządzenie Local File | Do 31 października roku następującego po roku podatkowym |

| Złożenie Informacji TPR-C / TPR-P | Do 30 listopada roku następującego po roku podatkowym |

| Dołączenie Master File do Local File | Do 31 grudnia roku następującego po roku podatkowym |

Ryzyko i konsekwencje – co grozi za brak dokumentacji lub błędy w raportowaniu?

Niewypełnienie obowiązków związanych z dokumentacją cen transferowych to jedno z poważniejszych ryzyk podatkowych, z jakimi może zmierzyć się przedsiębiorca. Konsekwencje mogą być wielowymiarowe i dotkliwe, obejmując zarówno sankcje podatkowe, jak i odpowiedzialność karną skarbową. Moje doświadczenie pokazuje, że fiskus nie waha się stosować surowych kar w przypadku stwierdzenia nieprawidłowości.

Sankcje podatkowe: dodatkowe zobowiązanie, czyli karne stawki podatku od 10% do 30%

Najbardziej bezpośrednią konsekwencją braku lub nieprawidłowości w dokumentacji cen transferowych jest nałożenie tzw. dodatkowego zobowiązania podatkowego. Jest to swego rodzaju "kara" w postaci zwiększonej stawki podatku od dochodu, który zostałby doszacowany przez organ podatkowy. Stawki te są bardzo wysokie:

- 10% dodatkowego zobowiązania od kwoty korekty, jeśli podatnik nie sporządził dokumentacji cen transferowych.

- 20% dodatkowego zobowiązania, jeśli podatnik nie złożył Informacji TPR lub złożył ją po terminie.

- 30% dodatkowego zobowiązania, jeśli organ podatkowy uzna, że dokumentacja jest niekompletna lub nie odzwierciedla rzeczywistego charakteru transakcji.

Co więcej, stawka dodatkowego zobowiązania może zostać podwojona, jeśli podatnik, pomimo wezwania, nie przedłoży dokumentacji cen transferowych w wyznaczonym terminie. Oznacza to, że w skrajnych przypadkach stawka może wzrosnąć nawet do 60%. To pokazuje, jak poważnie należy traktować te obowiązki.

Odpowiedzialność karna skarbowa – jakie grzywny grożą zarządowi?

Oprócz sankcji podatkowych, niewypełnienie obowiązków w zakresie cen transferowych może skutkować również odpowiedzialnością karną skarbową. Dotyczy to przede wszystkim osób odpowiedzialnych za sprawy finansowe firmy, takich jak członkowie zarządu, dyrektorzy finansowi czy główni księgowi. Za niezłożenie Informacji TPR w terminie lub podanie w niej nieprawdy grożą wysokie grzywny, a nawet kary pozbawienia wolności, zgodnie z Kodeksem karnym skarbowym. Warto pamiętać, że oświadczenie o rynkowości cen, będące częścią formularza TPR, jest składane pod rygorem odpowiedzialności karnej skarbowej, co dodatkowo podkreśla wagę rzetelności danych.

Przeczytaj również: Art. 81 Ordynacji podatkowej - Jak naprawić błąd w deklaracji?

Kontrola podatkowa w zakresie cen transferowych – jak wygląda i na co przygotować firmę?

Kontrola podatkowa w zakresie cen transferowych to zazwyczaj bardzo szczegółowy i czasochłonny proces. Organy skarbowe, dysponując coraz bardziej zaawansowanymi narzędziami analitycznymi, dokładnie weryfikują dokumentację Local File i Master File, analizują analizy porównawcze oraz sprawdzają spójność danych z Informacją TPR. W trakcie kontroli mogą być wymagane dodatkowe wyjaśnienia, dokumenty finansowe, umowy, a także dowody na rynkowy charakter transakcji.Firmy powinny być przygotowane na to, że kontrola może objąć wiele lat podatkowych wstecz i wymagać zaangażowania wielu zasobów. Moja rada jest taka, aby dokumentacja była zawsze aktualna, spójna i łatwo dostępna. Posiadanie dobrze przygotowanej i obronionej dokumentacji to najlepsza strategia na pomyślne przejście kontroli i uniknięcie negatywnych konsekwencji.