Faktoring: Szybki sposób na płynność finansową Twojej firmy

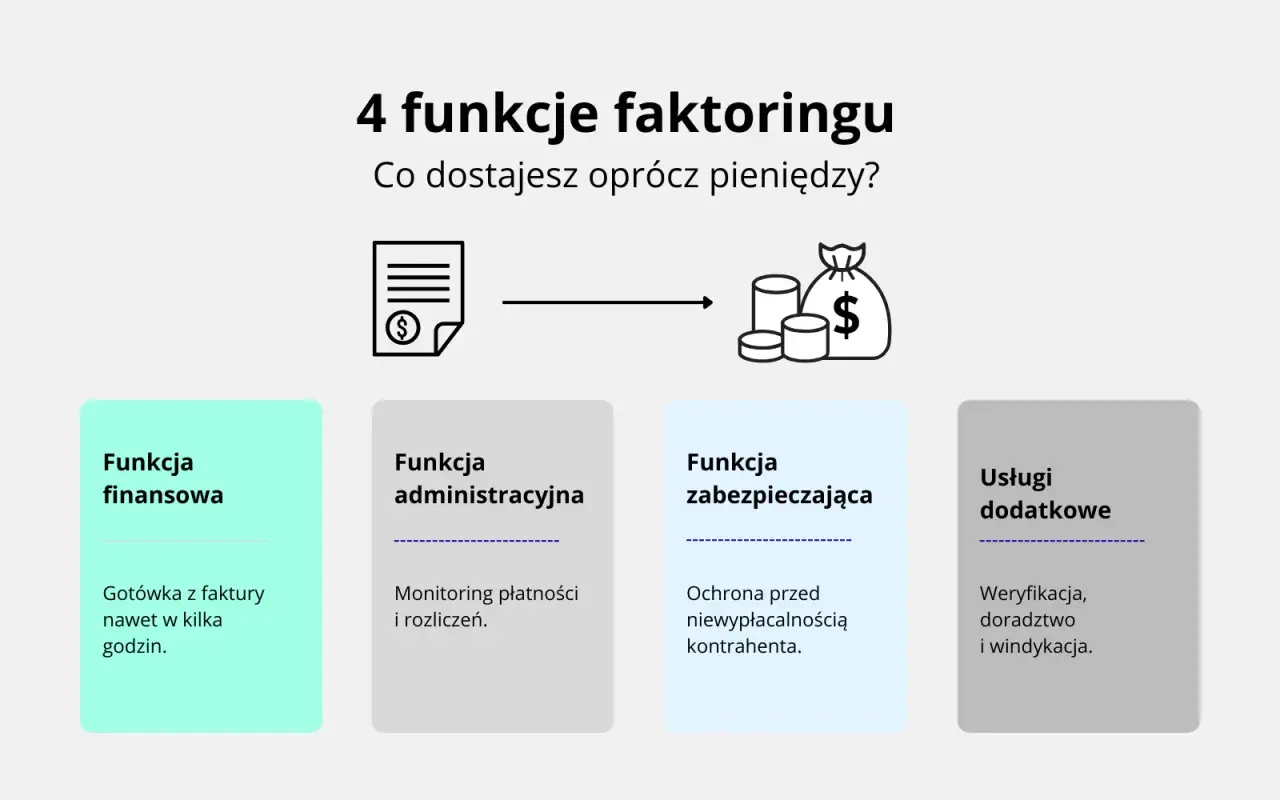

- Faktoring to usługa wykupu nieprzeterminowanych faktur przez firmę faktoringową, umożliwiająca natychmiastowe pozyskanie gotówki.

- Pozwala przedsiębiorcom zamienić faktury z odroczonym terminem płatności na gotówkę, eliminując problem zatorów płatniczych.

- Wyróżnia się faktoring pełny (bez regresu, z przeniesieniem ryzyka) i niepełny (z regresem, ryzyko po stronie faktoranta).

- Jest to rozwiązanie szczególnie korzystne dla firm B2B z branż takich jak transport, budownictwo, produkcja i handel.

- Faktoring poprawia płynność finansową, chroni przed niewypłacalnością klientów (w faktoringu pełnym) i oszczędza czas na monitorowaniu płatności.

- To dostępna alternatywa dla kredytu obrotowego, często łatwiejsza do uzyskania, zwłaszcza dla młodych firm.

Dlaczego zamrożone pieniądze w fakturach to problem, o którym musisz wiedzieć?

Scenariusz, który zna każdy przedsiębiorca: wystawiasz fakturę i czekasz

Z pewnością znasz to uczucie: ciężko pracujesz, wykonujesz usługę na najwyższym poziomie lub dostarczasz towar, który spełnia wszelkie oczekiwania. Następnie wystawiasz fakturę z odroczonym terminem płatności – często na 30, 60, a nawet 90 dni. I wtedy zaczyna się oczekiwanie. To właśnie ten moment, kiedy Twoje pieniądze, choć formalnie zarobione, są zamrożone w należnościach. To oczekiwanie na płatność może znacząco wpływać na bieżącą działalność firmy, blokując kapitał obrotowy i utrudniając realizację kolejnych projektów czy inwestycji. Frustracja i niepewność związane z długimi terminami płatności to coś, z czym mierzy się wielu przedsiębiorców, zwłaszcza w sektorze B2B.

Płynność finansowa – dlaczego jest krwiobiegiem Twojej firmy?

Płynność finansowa to zdolność firmy do terminowego regulowania swoich bieżących zobowiązań. Można ją porównać do krwiobiegu firmy – jeśli krew nie krąży swobodnie, cały organizm choruje. Brak płynności finansowej, nawet w firmie, która generuje zyski, może prowadzić do katastrofalnych konsekwencji. Problemy z wypłatami dla pracowników, opóźnienia w płatnościach za surowce czy podatki, utrata szans na rozwój, a w skrajnych przypadkach nawet ryzyko bankructwa – to realne zagrożenia. Właśnie dlatego utrzymanie odpowiedniego poziomu gotówki jest absolutnie kluczowe dla zdrowia i rozwoju każdego przedsiębiorstwa. Bez niej, nawet najbardziej innowacyjne pomysły i solidne produkty nie zapewnią stabilności.

Faktoring, czyli jak w prosty sposób odzyskać pieniądze z faktur nawet w kilka minut

Co to jest faktoring? Definicja bez zbędnego żargonu

W obliczu wyzwań związanych z długimi terminami płatności, faktoring jawi się jako niezwykle skuteczne narzędzie. Mówiąc najprościej, faktoring to usługa finansowa polegająca na wykupie nieprzeterminowanych wierzytelności (czyli faktur, których termin płatności jeszcze nie minął) od przedsiębiorcy przez wyspecjalizowaną firmę, nazywaną faktorem. To nic innego jak "zamiana faktur na gotówkę". Zamiast czekać na płatność od kontrahenta przez miesiąc czy dwa, firma otrzymuje pieniądze niemal natychmiast – często w ciągu kilku minut do 24 godzin. Dzięki temu, kapitał, który normalnie byłby zamrożony, staje się dostępny od ręki, co pozwala na swobodne zarządzanie finansami.

Kto jest kim w procesie faktoringu? Poznaj faktora, faktoranta i dłużnika

Aby w pełni zrozumieć działanie faktoringu, warto poznać trzy kluczowe strony zaangażowane w ten proces:

- Faktorant (przedsiębiorca): To Twoja firma, która sprzedaje fakturę. Jesteś stroną, która wykonała usługę lub sprzedała towar i potrzebuje szybkiego dostępu do gotówki, zamiast czekać na uregulowanie należności przez klienta.

- Faktor (firma faktoringowa): To instytucja finansowa, która wykupuje Twoje faktury. Faktor wypłaca Ci zaliczkę za fakturę i zajmuje się całą obsługą związaną z jej ściągnięciem od Twojego klienta.

- Dłużnik (kontrahent): To Twój klient, który ma uregulować płatność za fakturę. W procesie faktoringu, to on ostatecznie wpłaca należność, ale nie do Ciebie, lecz bezpośrednio na konto faktora (w większości przypadków).

Relacje te opierają się na prostym schemacie: faktorant sprzedaje wierzytelność faktorowi, a dłużnik reguluje ją u faktora. To efektywny sposób na przyspieszenie przepływu środków w Twojej firmie.

Jak działa faktoring w praktyce? Prześledźmy drogę jednej faktury krok po kroku

Zrozumienie mechanizmu działania faktoringu jest prostsze, niż mogłoby się wydawać. Prześledźmy typowy proces na przykładzie jednej faktury:

- Krok 1: Wystawiasz fakturę i przekazujesz ją faktorowi. Po wykonaniu usługi lub sprzedaży towaru swojemu klientowi wystawiasz fakturę z odroczonym terminem płatności. Zamiast czekać na jej uregulowanie, przekazujesz tę fakturę do wybranej firmy faktoringowej.

- Krok 2: Faktor wypłaca Ci zaliczkę – nawet do 90% wartości faktury. Po szybkiej weryfikacji faktury oraz wiarygodności Twojego kontrahenta, faktor niemal natychmiast wypłaca Ci zaliczkę. Zazwyczaj jest to 80-90% wartości brutto faktury. To właśnie te pieniądze zasilają Twoje konto, poprawiając płynność finansową.

- Krok 3: Kontrahent spłaca dług bezpośrednio do faktora. Gdy nadchodzi termin płatności wskazany na fakturze, Twój kontrahent (dłużnik) uiszcza całą należność. Ważne jest, że płatność ta trafia bezpośrednio na konto firmy faktoringowej, a nie na konto Twojej firmy.

- Krok 4: Otrzymujesz pozostałą część pieniędzy. Po otrzymaniu pełnej wpłaty od dłużnika, faktor przekazuje Tobie pozostałą część kwoty z faktury. Od tej kwoty odejmowane jest wynagrodzenie faktora, czyli prowizje i odsetki za świadczone usługi. W ten sposób transakcja zostaje zamknięta, a Ty masz pewność, że wszystkie środki trafiły tam, gdzie powinny.

Kluczowa decyzja: faktoring z regresem czy bez? Poznaj najważniejsze różnice

Wybór odpowiedniego rodzaju faktoringu to jedna z najważniejszych decyzji, która będzie miała wpływ na bezpieczeństwo i koszty usługi. Podstawowy podział dotyczy kwestii ryzyka niewypłacalności kontrahenta.

Faktoring z regresem (niepełny) – tańsza opcja, gdy ufasz swoim kontrahentom

Faktoring z regresem, często nazywany faktoringiem niepełnym, to najpopularniejsza i zazwyczaj tańsza forma finansowania. W tym modelu ryzyko niewypłacalności kontrahenta pozostaje po Twojej stronie, czyli po stronie faktoranta. Oznacza to, że jeśli Twój dłużnik z jakiegoś powodu nie ureguluje płatności w terminie, faktor ma prawo zażądać od Ciebie zwrotu wypłaconej zaliczki. Jest to idealne rozwiązanie dla firm, które mają długotrwałe i sprawdzone relacje z kontrahentami oraz wysoki poziom zaufania do ich zdolności płatniczych. Koszty są niższe, ponieważ faktor nie ponosi ryzyka braku spłaty.

Faktoring bez regresu (pełny) – pełne bezpieczeństwo i przeniesienie ryzyka na faktora

Faktoring bez regresu, czyli faktoring pełny, oferuje znacznie wyższy poziom bezpieczeństwa. W tym przypadku to faktor w pełni przejmuje ryzyko niewypłacalności dłużnika. Jeśli Twój kontrahent nie ureguluje płatności, nie musisz zwracać wypłaconej zaliczki. Jest to droższa opcja, ale w zamian zyskujesz pełną ochronę przed ryzykiem braku zapłaty, co jest nieocenione, zwłaszcza przy współpracy z nowymi lub mniej sprawdzonymi klientami. Dzięki temu możesz spać spokojnie, wiedząc, że nawet w przypadku problemów Twojego klienta, Twoja płynność finansowa nie ucierpi.

Który rodzaj jest lepszy dla Twojego biznesu? Praktyczne wskazówki

Wybór między faktoringiem z regresem a bez regresu powinien być świadomy i dostosowany do specyfiki Twojej firmy. Oto czynniki, które warto wziąć pod uwagę:

- Poziom zaufania do kontrahentów: Czy są to sprawdzeni partnerzy, z którymi współpracujesz od lat, czy może nowi klienci, których wiarygodność dopiero poznajesz? Im mniejsze zaufanie, tym bardziej skłaniałbym się ku faktoringowi pełnemu.

- Tolerancja ryzyka: Czy Twoja firma jest gotowa ponieść ryzyko niewypłacalności dłużnika? Jeśli nie, faktoring bez regresu zapewni Ci spokój ducha.

- Budżet: Czy firma może pozwolić sobie na wyższe koszty faktoringu pełnego w zamian za większe bezpieczeństwo? Należy pamiętać, że bezpieczeństwo ma swoją cenę.

- Branża: Czy w Twojej branży ryzyko niewypłacalności jest wysokie? W niektórych sektorach, jak budownictwo, ryzyko to bywa podwyższone, co może przemawiać za faktoringiem pełnym.

Pamiętaj, że wybór zależy od indywidualnej sytuacji i strategii zarządzania ryzykiem w Twojej firmie. Nie ma jednej uniwersalnej odpowiedzi.

Jakie inne rodzaje faktoringu warto znać, by zyskać przewagę?

Rynek faktoringu jest dynamiczny i oferuje różnorodne rozwiązania, które można dopasować do specyficznych potrzeb biznesowych. Poza podstawowym podziałem na faktoring z regresem i bez, warto poznać inne, równie przydatne rodzaje.

Faktoring odwrotny – idealne narzędzie do finansowania Twoich zakupów

Faktoring odwrotny, nazywany również faktoringiem zakupowym, działa niejako w drugą stronę. Zamiast finansować Twoje sprzedane faktury, służy do finansowania zobowiązań Twojej firmy wobec jej dostawców. W tym modelu faktor opłaca faktury zakupowe, które Ty otrzymałeś od swoich dostawców. Następnie, w późniejszym terminie, Ty spłacasz tę należność faktorowi. Korzyści są obopólne: możesz wynegocjować lepsze warunki płatności z dostawcami (np. krótsze terminy płatności dla nich), poprawić relacje z nimi, a jednocześnie zyskać dodatkowy czas na uregulowanie własnych zobowiązań, co znacząco poprawia Twoją płynność.

Faktoring cichy vs jawny – kiedy dyskrecja w relacjach z klientem ma znaczenie?

Różnica między faktoringiem jawnym a cichym leży w komunikacji z Twoim klientem (dłużnikiem):

- W faktoringu jawnym kontrahent jest informowany o cesji wierzytelności na faktora. Otrzymuje powiadomienie, że od teraz płatności za faktury ma kierować bezpośrednio na konto firmy faktoringowej. Jest to standardowa i najczęściej stosowana forma.

- W faktoringu cichym transakcja odbywa się bez wiedzy dłużnika. Twój klient nadal płaci za faktury na Twoje konto, a Ty następnie przekazujesz te środki faktorowi. Ten rodzaj faktoringu jest droższy i trudniej dostępny, ale pozwala zachować pełną dyskrecję w relacjach z klientem, co może być kluczowe, jeśli obawiasz się, że informacja o korzystaniu z faktoringu mogłaby wpłynąć negatywnie na wizerunek Twojej firmy w oczach partnerów biznesowych.

Faktoring eksportowy – jak bezpiecznie finansować transakcje zagraniczne?

Faktoring eksportowy to specjalistyczne rozwiązanie przeznaczone dla firm prowadzących działalność międzynarodową. Dotyczy on finansowania faktur wystawianych kontrahentom zagranicznym. Jest to szczególnie przydatne narzędzie, ponieważ transakcje transgraniczne wiążą się z dodatkowymi ryzykami, takimi jak różnice kursowe, odmienne systemy prawne czy trudności w weryfikacji wiarygodności zagranicznych partnerów. Faktoring eksportowy pomaga zminimalizować te ryzyka, zapewniając szybki dostęp do gotówki i często przejmując ryzyko niewypłacalności zagranicznego dłużnika, co jest nieocenione w globalnym biznesie.Ile naprawdę kosztuje faktoring? Przejrzysty podział opłat

Koszty faktoringu są kluczowym elementem, który należy dokładnie przeanalizować przed podjęciem decyzji. Zazwyczaj składają się one z kilku podstawowych elementów, a ich wysokość zależy od wielu czynników, w tym od rodzaju faktoringu, wartości faktur i wiarygodności dłużników.

Prowizje i odsetki – co składa się na wynagrodzenie faktora?

Główne składniki wynagrodzenia faktora to:

- Prowizja operacyjna/przygotowawcza: Jest to opłata pobierana za samo uruchomienie usługi faktoringowej oraz za obsługę pojedynczych faktur. Może być jednorazowa (na początku współpracy) lub naliczana od wartości każdej faktury (np. od 0,2% do 3% wartości brutto faktury). Pokrywa ona koszty administracyjne, weryfikację kontrahentów i bieżącą obsługę.

- Odsetki faktoringowe: To koszt pieniądza w czasie, naliczany za okres od dnia wypłaty środków przez faktora do dnia faktycznej spłaty faktury przez kontrahenta. Ich wysokość jest zazwyczaj zmienna i zależy od aktualnych stawek rynkowych (np. WIBOR) plus marża faktora. Można je porównać do odsetek od krótkoterminowego kredytu, który otrzymujesz w zamian za sprzedaż faktury.

Te dwa elementy stanowią trzon wynagrodzenia faktora i są transparentnie przedstawiane w ofercie.

Ukryte koszty? Na co zwrócić uwagę w umowie faktoringowej

Choć większość firm faktoringowych stawia na przejrzystość, zawsze warto dokładnie czytać umowę, aby uniknąć nieprzyjemnych niespodzianek. Niestety, zdarzają się dodatkowe opłaty, które mogą znacząco podnieść całkowity koszt usługi. Zwróć uwagę na takie pozycje jak:

- Opłaty za administrowanie limitem faktoringowym (jeśli nie wykorzystasz całego przyznanego limitu).

- Opłaty za monity i wezwania do zapłaty (jeśli dłużnik spóźnia się z płatnością).

- Opłaty za aneksy do umowy lub zmiany warunków.

- Opłaty za weryfikację kontrahentów.

- Kary umowne za niedotrzymanie warunków umowy.

Zawsze dopytuj o wszystkie pozycje kosztowe i upewnij się, że rozumiesz, za co płacisz, zanim podpiszesz umowę. Przejrzystość oferty to podstawa.

Przykładowa kalkulacja – zobacz, ile możesz zapłacić za sfinansowanie faktury

Aby lepiej zobrazować, jak wyglądają koszty faktoringu, przedstawiam uproszczony przykład kalkulacji dla jednej faktury:

Założenia:

- Wartość faktury brutto: 10 000 PLN

- Termin płatności: 60 dni

- Zaliczka wypłacana przez faktora: 90% wartości faktury

- Prowizja operacyjna: 1% wartości faktury

- Odsetki faktoringowe: 0,05% dziennie

Kalkulacja krok po kroku:

- Wypłacona zaliczka: 10 000 PLN * 90% = 9 000 PLN

- Prowizja operacyjna: 10 000 PLN * 1% = 100 PLN

-

Odsetki faktoringowe:

- Okres finansowania: 60 dni

- Dzienne odsetki: 10 000 PLN * 0,05% = 5 PLN

- Całkowite odsetki: 5 PLN/dzień * 60 dni = 300 PLN

- Całkowity koszt faktoringu dla tej faktury: 100 PLN (prowizja) + 300 PLN (odsetki) = 400 PLN

-

Kwota do wypłaty po spłacie faktury przez dłużnika:

- Wartość faktury: 10 000 PLN

- Minus wypłacona zaliczka: -9 000 PLN

- Minus całkowity koszt faktoringu: -400 PLN

- Pozostała kwota do wypłaty: 10 000 - 9 000 - 400 = 600 PLN

W tym przykładzie, za natychmiastowy dostęp do 9000 PLN, Twoja firma zapłaci 400 PLN. To pokazuje, jak poszczególne opłaty wpływają na ostateczną kwotę do zapłaty i ile kosztuje przyspieszenie płatności.

Czy faktoring jest dla Twojej firmy? Idealny profil przedsiębiorcy

Faktoring nie jest uniwersalnym rozwiązaniem dla każdego, ale dla wielu firm może okazać się kluczowym narzędziem do utrzymania płynności i rozwoju. Warto zastanowić się, czy Twoja firma wpisuje się w profil przedsiębiorcy, dla którego faktoring jest szczególnie korzystny.

Branże, które najwięcej zyskują na faktoringu: transport, budownictwo, produkcja

Faktoring jest szczególnie popularny i efektywny w sektorach, gdzie długie terminy płatności są normą, a potrzeba szybkiego obrotu kapitałem jest wysoka. Wyróżnić można tu kilka kluczowych branż:

- Transport: Firmy transportowe często borykają się z długimi terminami płatności za swoje usługi, jednocześnie ponosząc wysokie i bieżące koszty paliwa, utrzymania floty czy wynagrodzeń kierowców. Faktoring zapewnia im natychmiastową gotówkę, pozwalając na nieprzerwaną działalność.

- Budownictwo: Duże projekty budowlane charakteryzują się etapowaniem płatności i wysokim zapotrzebowaniem na kapitał obrotowy na zakup materiałów czy opłacenie podwykonawców. Faktoring pomaga finansować te wydatki, zanim klient ureguluje należność za cały etap.

- Produkcja: Producenci potrzebują stałego dostępu do kapitału na zakup surowców, utrzymanie ciągłości produkcji i wypłaty dla pracowników. Faktoring pozwala im na szybkie odzyskanie środków z faktur sprzedażowych, co jest kluczowe dla niezakłóconego cyklu produkcyjnego.

- Handel: W handlu kluczowa jest możliwość szybkiego uzupełniania towaru i reagowania na zmienność popytu. Faktoring zapewnia środki na bieżące zakupy, co jest szczególnie ważne w branżach z krótkim cyklem życia produktu.

Jak podaje Bibby Financial Services, faktoring jest szczególnie doceniany w tych sektorach ze względu na specyfikę ich działalności i wyzwania związane z zarządzaniem płynnością.

Faktoring dla małej firmy i startupu – czy to możliwe?

Absolutnie tak! W przeciwieństwie do tradycyjnych kredytów bankowych, faktoring często okazuje się łatwiej dostępny dla małych firm i startupów. Dlaczego? Ponieważ faktorzy oceniają przede wszystkim wiarygodność płatniczą dłużnika (Twojego klienta) oraz jakość faktur, a nie wyłącznie długą historię kredytową czy wysoką zdolność kredytową faktoranta. Młode przedsiębiorstwa, które dopiero budują swoją pozycję i historię finansową, mogą mieć trudności z uzyskaniem finansowania bankowego. Faktoring stanowi dla nich realną alternatywę, umożliwiającą szybki dostęp do kapitału obrotowego, co jest kluczowe dla dynamicznego rozwoju i utrzymania płynności w początkowej fazie działalności.

Kiedy faktoring jest lepszym rozwiązaniem niż kredyt obrotowy?

Zarówno faktoring, jak i kredyt obrotowy służą poprawie płynności finansowej, ale różnią się fundamentalnie. Oto porównanie, które pomoże Ci zdecydować, które rozwiązanie jest lepsze dla Twojej firmy w konkretnej sytuacji:

| Cecha | Faktoring | Kredyt obrotowy |

|---|---|---|

| Podstawa finansowania | Wartość faktur (wierzytelności) | Zdolność kredytowa firmy |

| Dostępność | Często łatwiejszy dla młodych firm, bez historii kredytowej | Wymaga stabilnej historii kredytowej i zdolności |

| Szybkość | Bardzo szybki dostęp do gotówki (minuty/godziny) | Proces decyzyjny i wypłata dłuższe |

| Ryzyko niewypłacalności | Może być przeniesione na faktora (faktoring pełny) | Pozostaje w pełni po stronie firmy |

| Zwiększenie zadłużenia | Nie zwiększa zadłużenia bilansowego (sprzedaż aktywa) | Zwiększa zadłużenie bilansowe |

| Konieczność zabezpieczeń | Zabezpieczeniem są faktury | Często wymaga dodatkowych zabezpieczeń |

| Cel | Poprawa płynności z konkretnych faktur | Ogólne finansowanie bieżącej działalności |

Jak widać, faktoring jest szczególnie korzystny, gdy potrzebujesz szybkiego dostępu do środków z konkretnych faktur i chcesz zminimalizować ryzyko związane z niewypłacalnością klientów, nie obciążając przy tym bilansu firmy dodatkowym zadłużeniem.

Najważniejsze korzyści z wdrożenia faktoringu w firmie

Wdrożenie faktoringu to strategiczna decyzja, która może przynieść Twojej firmie szereg wymiernych korzyści, wykraczających poza samo przyspieszenie płatności. To narzędzie, które wspiera stabilność i rozwój.

Natychmiastowa poprawa płynności finansowej i koniec z zatorami płatniczymi

To najbardziej oczywista i jednocześnie najważniejsza korzyść faktoringu. Dzięki niemu, pieniądze z faktur, które normalnie czekałyby na spłatę przez tygodnie lub miesiące, trafiają na Twoje konto niemal natychmiast. To oznacza koniec z zatorami płatniczymi – problemem, który potrafi sparaliżować nawet najbardziej dochodowe firmy. Zapewniając stały dopływ gotówki, faktoring pozwala na bieżące regulowanie własnych zobowiązań (wypłaty, czynsze, podatki, zakup materiałów), inwestowanie w rozwój, wykorzystywanie okazji rynkowych (np. zakup towaru z rabatem za szybką płatność) i ogólnie – swobodne zarządzanie finansami firmy. To jak oddech ulgi dla Twojego biznesu.

Ochrona przed niewypłacalnymi klientami (w faktoringu pełnym)

Wybierając faktoring pełny (bez regresu), zyskujesz bezcenną ochronę przed ryzykiem niewypłacalności dłużnika. To oznacza, że ryzyko braku zapłaty za fakturę przenosisz na faktora. Jeśli Twój klient, z różnych przyczyn, nie ureguluje należności, nie musisz martwić się o zwrot wypłaconej zaliczki. To ogromna ulga dla przedsiębiorcy, ponieważ chroni firmę przed stratami finansowymi wynikającymi z nieuczciwości lub problemów finansowych kontrahentów. Taka ochrona zwiększa bezpieczeństwo i stabilność Twojego biznesu, pozwalając skupić się na rozwoju, a nie na windykacji.

Oszczędność czasu: monitoring płatności i windykacja po stronie faktora

Zarządzanie należnościami to proces czasochłonny i często stresujący. Wymaga monitorowania terminów płatności, wysyłania przypomnień, a w razie potrzeby – prowadzenia działań windykacyjnych. Korzystając z faktoringu, odciążasz się od tych obowiązków. To faktor przejmuje na siebie monitoring płatności i, w przypadku opóźnień, zajmuje się windykacją. Dzięki temu Ty i Twój zespół możecie skupić się na kluczowych aspektach działalności firmy – sprzedaży, produkcji, rozwoju produktów czy obsłudze klienta. To nie tylko oszczędność czasu i zasobów ludzkich, ale także znaczące zmniejszenie obciążenia psychicznego.

Jak świadomie wybrać najlepszą ofertę faktoringu? Praktyczna lista sprawdzająca

Wybór odpowiedniego partnera faktoringowego to decyzja, która może mieć długofalowe konsekwencje dla Twojej firmy. Nie należy kierować się wyłącznie ceną, ale kompleksowo ocenić ofertę. Oto, na co warto zwrócić uwagę.

Porównanie ofert – na co zwrócić uwagę poza ceną?

Kiedy analizujesz oferty różnych firm faktoringowych, pamiętaj, że niska cena nie zawsze oznacza najlepsze rozwiązanie. Zwróć uwagę na następujące aspekty:

- Zakres usług: Czy faktor oferuje tylko podstawowe finansowanie, czy też dodatkowe usługi, takie jak profesjonalny monitoring płatności, windykacja, a może nawet ubezpieczenie należności? Pełen pakiet może być wart wyższej prowizji.

- Elastyczność umowy: Czy umowa jest elastyczna pod względem limitów finansowania? Czy pozwala na swobodne dodawanie lub usuwanie kontrahentów? Jakie są warunki rezygnacji lub zmiany warunków? Zbyt sztywne zapisy mogą być problematyczne w dynamicznym biznesie.

- Reputacja i doświadczenie faktora: Czy firma faktoringowa jest wiarygodna, ma ugruntowaną pozycję na rynku i pozytywne opinie? Długoletnie doświadczenie i stabilność finansowa faktora to gwarancja bezpieczeństwa.

- Wymagane dokumenty i proces aktywacji: Jak skomplikowany jest proces wdrożenia faktoringu? Jakie dokumenty są wymagane? Im prostszy i szybszy proces, tym lepiej, zwłaszcza gdy potrzebujesz szybkiego dostępu do gotówki.

- Obsługa klienta: Jaki jest poziom wsparcia i dostępności doradców? Czy masz przypisanego opiekuna, który szybko odpowie na Twoje pytania i pomoże w rozwiązywaniu problemów? Dobra komunikacja to podstawa udanej współpracy.

Przeczytaj również: Rachunek zysków i strat - jak czytać i analizować finanse?

Jak przygotować firmę do wdrożenia faktoringu?

Odpowiednie przygotowanie to klucz do sprawnego i efektywnego wdrożenia faktoringu. Oto kilka praktycznych wskazówek:

- Analiza portfela należności: Zidentyfikuj, które faktury i od których kontrahentów chcesz objąć faktoringiem. Zastanów się, które z nich generują najdłuższe terminy płatności i najbardziej obciążają Twoją płynność.

- Weryfikacja kontrahentów: Upewnij się co do wiarygodności płatniczej dłużników, których faktury chcesz faktorować. Faktor również to zrobi, ale Twoja wstępna ocena pomoże w wyborze odpowiedniego rodzaju faktoringu (z regresem czy bez).

- Zebranie niezbędnych dokumentów: Przygotuj dokumentację finansową firmy (np. sprawozdania finansowe, KRS/CEIDG) oraz przykładowe faktury, które chcesz faktorować. To przyspieszy proces weryfikacji.

- Zrozumienie umowy faktoringowej: Dokładnie zapoznaj się z warunkami i kosztami. Nie wahaj się zadawać pytań i prosić o wyjaśnienia. Lepiej poświęcić czas na początku, niż żałować później.

- Komunikacja z zespołem: Poinformuj odpowiednie działy w firmie (księgowość, sprzedaż, administracja) o planowanym wdrożeniu faktoringu i zmianach w procesie zarządzania należnościami. Upewnij się, że wszyscy rozumieją nowe procedury.