W obliczu dynamicznie zmieniających się przepisów i rosnących kosztów eksploatacji pojazdów, zrozumienie zasad rozliczania tak zwanej „kilometrówki” w 2026 roku jest kluczowe zarówno dla pracowników, jak i pracodawców. Niniejszy artykuł ma na celu kompleksowe przedstawienie aktualnych stawek, podstaw prawnych oraz praktycznych aspektów związanych z zwrotem kosztów za używanie prywatnego pojazdu do celów służbowych.

Kilometrówka 2026 – kluczowe zasady rozliczania i aktualne stawki

- Aktualne stawki „kilometrówki” to 1,15 zł dla aut powyżej 900 cm³ i 0,89 zł dla aut do 900 cm³ pojemności silnika.

- Podstawą prawną stawek jest Rozporządzenie Ministra Infrastruktury z 22 grudnia 2022 r., obowiązujące od 17 stycznia 2023 r.

- Rozliczenie wymaga prowadzenia szczegółowej ewidencji przebiegu pojazdu lub zastosowania miesięcznego ryczałtu.

- Nadwyżka ponad ustawowe limity staje się przychodem pracownika, podlegającym opodatkowaniu i oskładkowaniu ZUS.

- Ministerstwo Infrastruktury pracuje nad nowelizacją przepisów, wprowadzającą stawki zależne od mocy silnika i rodzaju napędu.

- Istnieją miesięczne limity kilometrów dla jazd lokalnych, zależne od wielkości miejscowości (300, 500, 700 km).

Stawka za km w 2026 roku: Aktualne kwoty i wszystko, co musisz wiedzieć o „kilometrówce”

„Kilometrówka” to potoczne określenie zwrotu kosztów, jakie pracodawca wypłaca pracownikowi za używanie jego prywatnego pojazdu (samochodu, motocykla, motoroweru) do celów służbowych. W kontekście polskiego prawa pracy i podatkowego, jest to niezwykle istotne narzędzie. Dla pracowników stanowi rekompensatę za poniesione wydatki związane z eksploatacją pojazdu, takie jak paliwo, amortyzacja czy ubezpieczenie. Z kolei dla pracodawców, prawidłowo rozliczona kilometrówka jest kosztem uzyskania przychodu, a co najważniejsze – w ramach ustawowych limitów jest zwolniona ze składek ZUS i podatku dochodowego od osób fizycznych.

Chociaż mówimy o roku 2026, aktualne stawki, które obowiązują w Polsce, bazują na Rozporządzeniu Ministra Infrastruktury z dnia 22 grudnia 2022 r. (Dz. U. z 2023 r. poz. 5), które weszło w życie 17 stycznia 2023 roku. To właśnie te przepisy wyznaczają maksymalne kwoty zwrotu, które mogą być wypłacone bez konsekwencji podatkowych i składkowych.

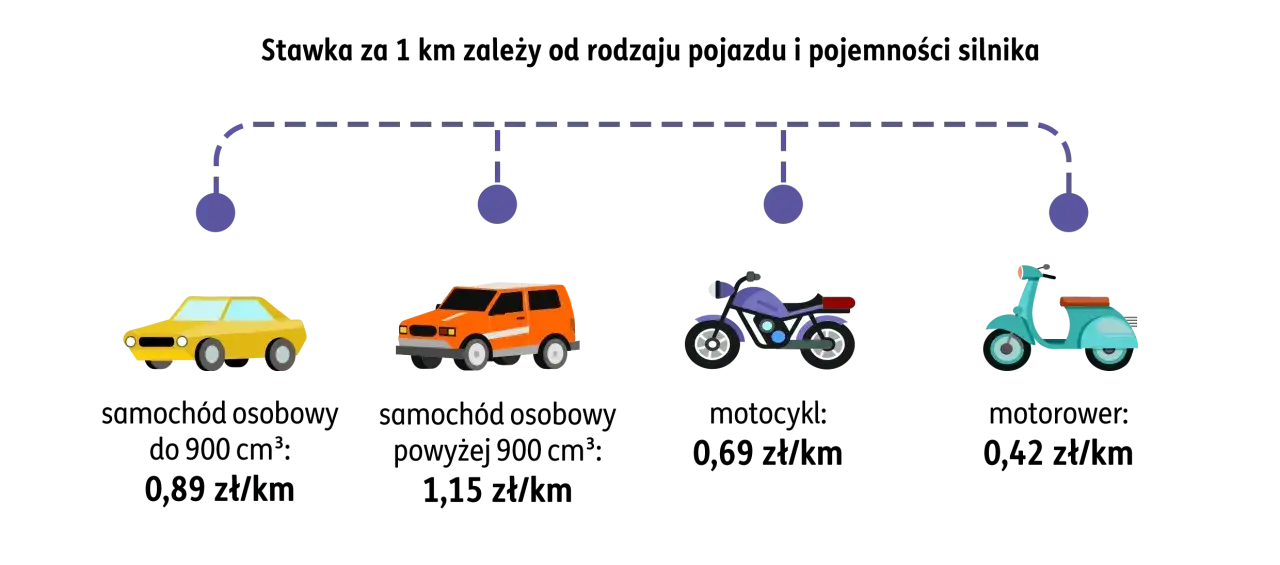

Aktualne stawki za 1 kilometr przebiegu pojazdu wynoszą:

- 1,15 zł dla samochodu osobowego o pojemności skokowej silnika powyżej 900 cm³.

- 0,89 zł dla samochodu osobowego o pojemności skokowej silnika do 900 cm³.

- 0,69 zł dla motocykla.

- 0,42 zł dla motoroweru.

Warto podkreślić, że są to maksymalne stawki zwrotu, które są zwolnione z opodatkowania i oskładkowania. Oznacza to, że pracodawca może wypłacić niższą kwotę, ale wypłata wyższej wiąże się z dodatkowymi obowiązkami podatkowymi, o czym szerzej opowiem w dalszej części artykułu. Według danych Firmove.pl, aktualne stawki za kilometrówkę są kluczowe dla prawidłowego rozliczania kosztów podróży służbowych. Znajomość podstawy prawnej jest niezbędna, aby mieć pewność, że rozliczenia są zgodne z obowiązującymi przepisami i nie narażają ani pracownika, ani pracodawcy na nieprzyjemności ze strony organów kontrolnych.

Jak poprawnie rozliczyć podróż służbową prywatnym autem? Przewodnik krok po kroku

Aby zwrot kosztów za używanie prywatnego pojazdu do celów służbowych był prawidłowy i nie wzbudzał zastrzeżeń organów kontrolnych, kluczowe jest prowadzenie szczegółowej ewidencji przebiegu pojazdu. Bez niej, rozliczenie kilometrówki jest praktycznie niemożliwe. Ewidencja ta musi zawierać szereg precyzyjnych danych, które jednoznacznie określają cel i zakres podróży. Muszą się w niej znaleźć:

- Dane osoby używającej pojazd (imię, nazwisko, adres zamieszkania).

- Numer rejestracyjny pojazdu.

- Pojemność skokowa silnika pojazdu.

- Data i cel wyjazdu.

- Opis trasy (skąd – dokąd).

- Liczba faktycznie przejechanych kilometrów.

- Stawka za 1 km przebiegu.

- Kwota należności (obliczona na podstawie przejechanych kilometrów i stawki).

- Podpis pracodawcy (lub osoby upoważnionej) potwierdzający zasadność rozliczenia.

Precyzja i kompletność tych danych są absolutnie kluczowe. Brak któregokolwiek z tych elementów może skutkować zakwestionowaniem rozliczenia przez Urząd Skarbowy lub ZUS.

Dla ułatwienia, proponuję następującą strukturę ewidencji przebiegu pojazdu:

| Nazwa pola | Opis | Przykład danych |

|---|---|---|

| Data wyjazdu | Dzień, miesiąc, rok odbycia podróży | 2026-03-15 |

| Cel wyjazdu | Krótki opis celu podróży służbowej | Spotkanie z klientem X w Warszawie |

| Opis trasy | Punkt początkowy i końcowy podróży | Kraków – Warszawa – Kraków |

| Liczba km | Faktycznie przejechane kilometry | 300 km |

| Stawka za km | Obowiązująca stawka dla danego pojazdu | 1,15 zł |

| Kwota należności | Obliczona kwota zwrotu (liczba km * stawka) | 345,00 zł |

| Podpis pracownika | Potwierdzenie pracownika | Jan Kowalski |

| Podpis pracodawcy | Potwierdzenie pracodawcy/osoby upoważnionej | Anna Nowak |

Przyjmijmy praktyczny przykład obliczenia zwrotu kosztów. Pracownik używa samochodu osobowego o pojemności skokowej silnika powyżej 900 cm³ do przejechania 150 km w celach służbowych. Zgodnie z aktualną stawką, za każdy kilometr przysługuje mu 1,15 zł. Obliczenie jest proste: 150 km * 1,15 zł/km = 172,50 zł. Taka kwota powinna zostać mu zwrócona.

Warto również rozróżnić dwie formy zwrotu kosztów: miesięczny ryczałt oraz rozliczenie na podstawie faktycznie przejechanych kilometrów. Miesięczny ryczałt jest stosowany przede wszystkim do jazd lokalnych, czyli w ramach miejscowości, w której pracownik ma siedzibę firmy lub wykonuje swoje obowiązki. Jest to stała kwota wypłacana co miesiąc, niezależnie od liczby przejechanych kilometrów, ale w ramach określonych limitów. Zaletą ryczałtu jest prostota rozliczenia, wadą – brak elastyczności i możliwość niedopasowania do faktycznych potrzeb. Z kolei rozliczenie na podstawie faktycznie przejechanych kilometrów jest typowe dla podróży służbowych poza miejscowość wykonywania pracy. Wymaga prowadzenia wspomnianej ewidencji, ale za to jest znacznie bardziej precyzyjne i odzwierciedla rzeczywiste koszty. Wybór formy zależy od charakteru pracy i potrzeb firmy.

Stawka za km a podatki: Co jest kosztem dla pracodawcy, a co przychodem dla pracownika?

Kwestie podatkowe i składkowe są jednymi z najważniejszych w kontekście rozliczania kilometrówki. Kluczowe jest zrozumienie, że zwrot kosztów za „kilometrówkę” jest zwolniony z podatku dochodowego i składek ZUS dla pracownika, ale tylko pod pewnymi warunkami. Głównym warunkiem jest przestrzeganie ustawowych limitów, zarówno tych dotyczących stawek za kilometr, jak i ewentualnych limitów miesięcznych dla jazd lokalnych. Jeśli pracodawca wypłaca kwotę mieszczącą się w tych limitach, nie stanowi ona przychodu pracownika w rozumieniu przepisów podatkowych i składkowych. Dla pracodawcy natomiast, tak wypłacona kwota jest w całości kosztem uzyskania przychodu, co obniża jego podstawę opodatkowania.

Sytuacja komplikuje się, gdy firma zdecyduje się wypłacić pracownikowi kwotę przewyższającą ustawowy limit. W takim przypadku nadwyżka staje się dla pracownika przychodem, który podlega opodatkowaniu podatkiem dochodowym od osób fizycznych oraz oskładkowaniu ZUS. Oznacza to, że pracodawca musi od tej nadwyżki pobrać zaliczkę na podatek dochodowy i składki na ubezpieczenia społeczne i zdrowotne, a następnie odprowadzić je do odpowiednich instytucji. Jest to bardzo ważny aspekt, ponieważ nieprawidłowe rozliczenie może skutkować konsekwencjami dla obu stron, w tym koniecznością dopłacenia zaległego podatku, odsetek, a nawet kar. Urząd Skarbowy i ZUS bardzo skrupulatnie kontrolują tego typu rozliczenia, dlatego warto zadbać o pełną zgodność z przepisami.

Dla firmy, „kilometrówka” jest istotnym elementem kosztów uzyskania przychodu. Prawidłowo udokumentowane i rozliczone zwroty kosztów za używanie prywatnego pojazdu do celów służbowych obniżają podstawę opodatkowania firmy. To z kolei przekłada się na niższy podatek dochodowy do zapłacenia. Z mojego doświadczenia wynika, że dbałość o szczegóły w tym obszarze to nie tylko kwestia zgodności z prawem, ale także optymalizacji finansowej przedsiębiorstwa.

Limity i wyjątki w rozliczaniu kilometrówki – o czym musisz pamiętać?

Oprócz stawek za kilometr, istotne są również miesięczne limity kilometrów, które mają zastosowanie do ryczałtu na jazdy lokalne. Te limity są zróżnicowane i zależą od wielkości miejscowości, w której pracownik jest zatrudniony lub wykonuje swoje obowiązki. Celem tych limitów jest ograniczenie możliwości nadużyć i urealnienie kosztów. Firmove.pl wskazuje, że limity kilometrówki są kluczowe dla prawidłowego rozliczania ryczałtu.

Obowiązują następujące miesięczne limity kilometrów:

- 300 km – dla miejscowości do 100 tys. mieszkańców.

- 500 km – dla miejscowości od 100 tys. do 500 tys. mieszkańców.

- 700 km – dla miejscowości powyżej 500 tys. mieszkańców.

Warto zaznaczyć, że te limity dotyczą ryczałtu na jazdy lokalne. Oznacza to, że jeśli pracownik odbywa podróż służbową poza miejscowość, w której zazwyczaj wykonuje pracę, a rozliczenie odbywa się na podstawie faktycznie przejechanych kilometrów (ewidencji przebiegu pojazdu), to te miesięczne limity nie mają zastosowania. Jest to ważna różnica, którą często się myli. Podróże służbowe są rozliczane indywidualnie, na podstawie rzeczywistego przebiegu, a nie ryczałtu.

Istnieją również pewne wyjątki od ogólnych zasad, dotyczące specjalnych grup zawodowych. Na przykład, dla służb leśnych oraz ratowniczych przewidziano specjalne, podwyższone limity kilometrów. Wynika to ze specyfiki ich pracy, która często wymaga znacznie większej mobilności i pokonywania długich dystansów w trudnych warunkach. Te wyjątki są uzasadnione zwiększoną potrzebą używania prywatnych pojazdów do celów służbowych w tych konkretnych sektorach.

Najczęstsze błędy przy rozliczaniu „kilometrówki” i jak ich unikać

Nawet przy najlepszych intencjach, w rozliczaniu „kilometrówki” często pojawiają się błędy, które mogą mieć poważne konsekwencje. Jednym z fundamentalnych uchybień jest brak odpowiedniej umowy cywilnoprawnej lub aneksu do umowy o pracę, regulującego zasady używania prywatnego pojazdu do celów służbowych. Taka umowa jest podstawą prawną do prawidłowego rozliczania kilometrówki. Bez niej, Urząd Skarbowy czy ZUS mogą zakwestionować wszelkie wypłaty, traktując je jako nieuzasadniony przychód pracownika, co prowadzi do konieczności dopłacenia podatków i składek wraz z odsetkami. Moim zdaniem, to absolutna podstawa – zawsze należy zadbać o formalne uregulowanie tej kwestii.

Kolejnym częstym błędem jest niekompletna ewidencja przebiegu pojazdu. Jak już wspomniałem, ewidencja musi być prowadzona skrupulatnie. Brakujące dane, takie jak cel wyjazdu, opis trasy, czy nawet podpis pracodawcy, mogą skutkować zakwestionowaniem rozliczenia. Przypomnę, czego absolutnie nie może w niej zabraknąć: data, cel, trasa, liczba przejechanych kilometrów, a także dane pojazdu i pracownika. W przypadku kontroli, to właśnie ewidencja jest głównym dowodem potwierdzającym zasadność zwrotu kosztów, a jej wady mogą prowadzić do odrzucenia kosztów przez pracodawcę i uznania ich za przychód pracownika.

Ryzyka wiążą się również z błędnym zastosowaniem stawek „kilometrówki”. Może to być użycie nieaktualnych stawek (np. sprzed nowelizacji z 2023 roku), pomyłka w pojemności silnika, co skutkuje zastosowaniem niewłaściwej kwoty za kilometr, lub błędne obliczenia. Konsekwencje takich pomyłek podczas kontroli z Urzędu Skarbowego mogą być dotkliwe. Pracodawca może zostać zobowiązany do skorygowania rozliczeń, dopłacenia zaległego podatku wraz z odsetkami, a w skrajnych przypadkach – do zapłacenia kar. Pracownik z kolei może być zmuszony do rozliczenia nadwyżki jako swojego przychodu. Dlatego tak ważne jest, aby zawsze weryfikować obowiązujące stawki i dokładnie je stosować.

Przyszłość kilometrówki: Jakie zmiany w stawkach i przepisach nas czekają?

Świat motoryzacji dynamicznie się zmienia, a wraz z nim muszą ewoluować również przepisy dotyczące rozliczania kosztów eksploatacji pojazdów. Ministerstwo Infrastruktury dostrzega te zmiany i aktywnie pracuje nad nowelizacją przepisów dotyczących „kilometrówki”. Najważniejszą planowaną zmianą jest wprowadzenie nowych stawek uzależnionych od mocy silnika (kW), zamiast dotychczasowej pojemności skokowej. Jest to logiczny krok, który lepiej odzwierciedla rzeczywiste koszty eksploatacji nowoczesnych pojazdów, zwłaszcza tych z napędami alternatywnymi.

Planowane zmiany mają również na celu dostosowanie „kilometrówki” do współczesnych technologii motoryzacyjnych. Oznacza to, że nowe przepisy mają objąć również samochody elektryczne, hybrydowe i wodorowe. Obecne regulacje, oparte na pojemności silnika spalinowego, są niedostosowane do specyfiki tych pojazdów, co utrudnia ich prawidłowe rozliczanie. Wprowadzenie stawek zależnych od mocy silnika i rodzaju napędu ma na celu ujednolicenie i uproszczenie rozliczeń, a także zachęcenie do korzystania z bardziej ekologicznych rozwiązań transportowych. Jest to moim zdaniem krok w dobrym kierunku, który pozwoli na bardziej sprawiedliwe i transparentne rozliczanie kosztów, niezależnie od technologii napędowej pojazdu.

Podsumowanie: Kluczowe wnioski dla pracodawców i pracowników

Prawidłowe rozliczanie „kilometrówki” w 2026 roku, podobnie jak w latach poprzednich, wymaga od pracodawców i pracowników świadomego podejścia i skrupulatności. Dla pracodawców kluczowe jest, aby zawsze pamiętać o aktualnych stawkach, które, choć obowiązują od 2023 roku, nadal będą miały zastosowanie. Niezbędne jest również posiadanie odpowiedniej umowy cywilnoprawnej z pracownikiem oraz prowadzenie kompletnej i precyzyjnej ewidencji przebiegu pojazdu. Tylko w ten sposób można mieć pewność, że zwrot kosztów będzie uznany za koszt uzyskania przychodu firmy i nie będzie rodził dodatkowych obciążeń podatkowych czy składkowych dla pracownika. Dbałość o te aspekty to podstawa unikania problemów podczas kontroli skarbowych i ZUS.

Z perspektywy pracowników, ważne jest, aby znali swoje prawa do zwrotu kosztów za używanie prywatnego pojazdu do celów służbowych. Powinni również aktywnie uczestniczyć w procesie rozliczania, dbając o dokładne i terminowe dostarczanie danych do ewidencji przebiegu pojazdu. Zachęcam do aktywnego monitorowania zmian w przepisach, zwłaszcza w kontekście planowanych nowelizacji, które mają wprowadzić stawki zależne od mocy silnika i objąć pojazdy elektryczne i hybrydowe. Prawidłowe rozliczanie "kilometrówki" to podstawa transparentnej i zgodnej z prawem współpracy, która buduje zaufanie i zapewnia komfort obu stronom.