Zrozumienie i prawidłowe rozróżnienie kosztów bezpośrednich i pośrednich to jeden z filarów zdrowego zarządzania każdą firmą w Polsce. Ten kompleksowy przewodnik ma na celu nie tylko wyjaśnić, czym są te dwie kategorie wydatków, ale przede wszystkim pokazać, dlaczego ich świadoma klasyfikacja jest kluczowa dla efektywnej kalkulacji cen, optymalnego zarządzania finansami oraz skutecznej optymalizacji podatkowej. Bez tej wiedzy trudno o stabilny rozwój i długoterminowy sukces na rynku.

Klucz do rentowności i optymalizacji podatkowej w Twojej firmie

- Koszty bezpośrednie są jednoznacznie przypisywalne do produktu/usługi, pośrednie dotyczą ogólnego funkcjonowania firmy.

- Prawidłowa klasyfikacja jest fundamentem dla trafnej kalkulacji cen i analizy rentowności.

- Różnice w rozliczaniu kosztów bezpośrednich i pośrednich mają kluczowe znaczenie dla podatku CIT/PIT.

- Zarządzanie kosztami pośrednimi wymaga stosowania kluczy alokacji i regularnej analizy.

- Znajomość podziału kosztów umożliwia lepsze planowanie budżetu i podejmowanie strategicznych decyzji finansowych.

Dlaczego prawidłowe rozróżnienie kosztów to fundament zdrowych finansów Twojej firmy

W mojej praktyce wielokrotnie obserwowałem, jak przedsiębiorcy, zarówno ci początkujący, jak i z wieloletnim doświadczeniem, zmagają się z prawidłową klasyfikacją wydatków. Tymczasem zrozumienie i prawidłowe rozróżnienie kosztów bezpośrednich i pośrednich jest absolutnie fundamentalne dla każdego przedsiębiorcy w Polsce. To nie tylko wymóg rachunkowy, wynikający z przepisów, ale przede wszystkim niezastąpione narzędzie do podejmowania świadomych decyzji biznesowych. Bez tej wiedzy, nawet najbardziej innowacyjny produkt czy usługa mogą okazać się nierentowne, a firma może z łatwością wpaść w pułapkę błędnych kalkulacji.

Od definicji do decyzji biznesowej – co musisz wiedzieć na start?

W tym artykule poprowadzę Cię krok po kroku – od podstawowych definicji, przez praktyczne przykłady, aż po zaawansowane zagadnienia związane z zarządzaniem kosztami. Zobaczysz, jak ta wiedza wpływa na każdy aspekt działalności – od precyzyjnego ustalania cen, które gwarantują zysk, przez efektywne zarządzanie płynnością finansową, aż po prawidłowe i korzystne rozliczenia z urzędem skarbowym. To kompleksowe spojrzenie pozwoli Ci przekształcić teoretyczną wiedzę w realną przewagę konkurencyjną.

Jak unikać błędów w klasyfikacji, które mogą kosztować Cię najwięcej?

Błędna klasyfikacja kosztów to prosta droga do poważnych problemów. Może prowadzić do nieprawidłowej wyceny produktów lub usług, co skutkuje albo sprzedażą poniżej kosztów (i stratą), albo zbyt wysoką ceną (i utratą klientów). Skutkiem są zaniżone lub zawyżone wskaźniki rentowności, co z kolei prowadzi do podejmowania złych decyzji strategicznych. Co więcej, nieprawidłowe rozliczanie kosztów może narazić Cię na problemy z urzędem skarbowym, włącznie z koniecznością dopłat i odsetek. Warto pamiętać, że to, co w jednej firmie jest kosztem bezpośrednim, w innej może być pośrednim – klasyfikacja zawsze zależy od specyfiki działalności i organizacji przedsiębiorstwa.

Koszty bezpośrednie: serce Twojego produktu i usługi

Kiedy myślę o kosztach, które są najbardziej namacalne i bezpośrednio związane z tym, co firma sprzedaje, zawsze przychodzą mi na myśl koszty bezpośrednie. To one stanowią rdzeń wartości Twojego produktu lub usługi.

Czym dokładnie są koszty bezpośrednie? Definicja bez tajemnic

Koszty bezpośrednie to wydatki, które można w jednoznaczny i prosty sposób przypisać do konkretnego produktu, usługi, zlecenia lub projektu. Innymi słowy, są to te koszty, które ponosisz tylko wtedy, gdy wytwarzasz dany produkt lub świadczysz konkretną usługę. Ich bezpośredni związek z procesem wytworzenia lub świadczenia usługi jest niepodważalny i łatwy do udokumentowania. Gdybyś zrezygnował z produkcji danego dobra, te koszty po prostu by nie wystąpiły.

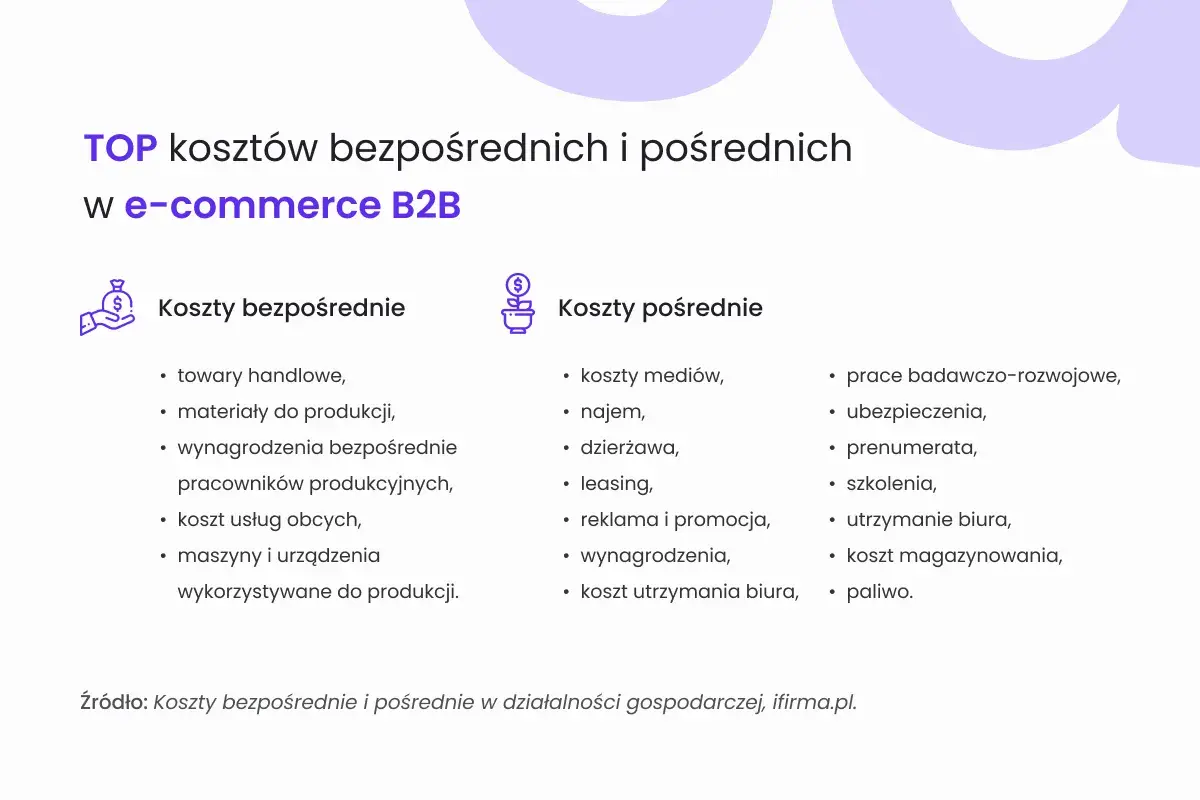

Konkretne przykłady kosztów bezpośrednich w różnych branżach (produkcja, usługi, handel)

Aby lepiej zobrazować, czym są koszty bezpośrednie, posłużmy się kilkoma przykładami z różnych sektorów:

| Branża | Przykład kosztu bezpośredniego |

|---|---|

| Produkcja mebli | Drewno, płyty meblowe, okucia, lakiery, wynagrodzenie stolarza produkcyjnego. |

| Piekarnia | Mąka, drożdże, cukier, masło, wynagrodzenie piekarza, energia zużyta przez piec. |

| Firma budowlana | Materiały budowlane (cegły, cement), wynagrodzenie murarzy i cieśli na konkretnej budowie, usługi podwykonawców (np. elektryków) dla danego projektu. |

| Agencja marketingowa | Koszty zakupu licencji na zdjęcia do konkretnej kampanii klienta, wynagrodzenie grafika pracującego nad jednym projektem, opłaty za reklamy w mediach dla konkretnego klienta. |

| Sklep internetowy (handel) | Cena zakupu towaru od dostawcy, koszt opakowania produktu, koszt wysyłki do klienta. |

Jak precyzyjnie zidentyfikować koszty bezpośrednie w Twojej firmie? Lista kontrolna

Zidentyfikowanie kosztów bezpośrednich nie zawsze jest intuicyjne, zwłaszcza w bardziej złożonych procesach. Aby ułatwić sobie zadanie, polecam zadać sobie kilka kluczowych pytań:

- Czy ten koszt zniknąłby, gdybyśmy nie produkowali tego konkretnego produktu/nie świadczyli tej usługi? Jeśli odpowiedź brzmi "tak", to prawdopodobnie jest to koszt bezpośredni.

- Czy mogę łatwo i jednoznacznie przypisać ten koszt do konkretnej jednostki wytworzonego produktu lub wykonanej usługi? Jeśli tak, to jest to silny sygnał, że masz do czynienia z kosztem bezpośrednim.

- Czy ten wydatek jest proporcjonalny do ilości wytworzonych produktów lub świadczonych usług? Na przykład, im więcej pieczesz chleba, tym więcej mąki zużywasz – to klasyczny przykład kosztu bezpośredniego.

- Czy ten koszt jest związany z podstawową działalnością operacyjną, a nie z ogólnym funkcjonowaniem firmy?

Pamiętaj, że precyzyjna identyfikacja kosztów bezpośrednich jest pierwszym krokiem do rzetelnej kalkulacji ceny i oceny rentowności.

Koszty pośrednie: cichy motor napędowy Twojego biznesu

O ile koszty bezpośrednie są sercem produktu, o tyle koszty pośrednie to układ krwionośny całej firmy. Są mniej widoczne, ale absolutnie niezbędne do jej funkcjonowania. Bez nich żaden produkt by nie powstał, a żadna usługa nie mogłaby być świadczona.

Co zaliczamy do kosztów pośrednich? Wyjaśnienie i praktyczne przykłady

Koszty pośrednie to wydatki, które są niezbędne do ogólnego funkcjonowania firmy, ale nie można ich bezpośrednio i w prosty sposób przypisać do jednego, konkretnego produktu czy usługi. Dotyczą one całokształtu działalności przedsiębiorstwa, wspierając wszystkie procesy, od produkcji po sprzedaż i administrację. Według danych bloga seo-www.pl, koszty pośrednie to te, które są ponoszone niezależnie od tego, czy firma wytwarza jeden produkt, czy sto, i bez których funkcjonowanie przedsiębiorstwa byłoby niemożliwe.

| Kategoria kosztu pośredniego | Przykład |

|---|---|

| Koszty administracyjne | Wynagrodzenia zarządu, pracowników biurowych, księgowości, działu HR, materiały biurowe. |

| Koszty utrzymania biura i budynków | Czynsz za biuro, media (prąd, woda, ogrzewanie w częściach wspólnych), sprzątanie, ochrona, ubezpieczenie nieruchomości. |

| Amortyzacja | Odpisy amortyzacyjne od środków trwałych ogólnego użytku (np. budynków biurowych, komputerów administracji, samochodów służbowych). |

| Koszty marketingu i reklamy | Ogólne kampanie promocyjne firmy, utrzymanie strony internetowej, branding, udział w targach branżowych. |

| Koszty usług zewnętrznych | Obsługa prawna, księgowa, IT (jeśli nie jest przypisana do konkretnego projektu), audyty. |

| Koszty transportu | Paliwo do samochodów służbowych kadry zarządzającej, koszty serwisu floty firmowej. |

Koszty administracji, zarządu, marketingu – gdzie leży granica?

Rozróżnienie między kosztami bezpośrednimi a pośrednimi bywa niekiedy subtelne, zwłaszcza w przypadku kosztów administracyjnych, zarządu czy marketingu. Zazwyczaj są one traktowane jako pośrednie, ponieważ wspierają całą firmę. Jednak zdarzają się niuanse. Na przykład, wynagrodzenie kierownika produkcji jest zazwyczaj kosztem pośrednim, ponieważ nadzoruje on cały proces. Ale jeśli ten sam kierownik jest oddelegowany do nadzorowania wyłącznie jednego, konkretnego, dużego projektu, a jego wynagrodzenie jest wprost przypisane do tego projektu, wówczas może być traktowane jako koszt bezpośredni. To pokazuje, że klasyfikacja zależy od specyfiki i organizacji firmy oraz od tego, czy dany koszt można w sposób racjonalny i udokumentowany przypisać do konkretnego centrum kosztów czy produktu.

Dlaczego ignorowanie kosztów pośrednich to prosta droga do utraty rentowności?

Choć koszty pośrednie są często nazywane "cichym motorem" biznesu, ich ignorowanie lub niedoszacowanie to prosta droga do utraty rentowności. Jeśli nie uwzględnisz ich w pełni w swoich kalkulacjach, Twoja wycena produktów lub usług będzie zaniżona. To z kolei prowadzi do zaniżania marży i w konsekwencji – do utraty zysku, nawet jeśli sprzedajesz dużo. W skrajnych przypadkach może to doprowadzić nawet do bankructwa firmy, która pozornie dobrze prosperuje. Koszty pośrednie muszą być pokryte przez sumę marż ze wszystkich produktów i usług, dlatego ich precyzyjne zarządzanie jest tak ważne.

Kluczowe różnice w pigułce: koszt bezpośredni vs. pośredni

Aby ułatwić zrozumienie i zapamiętanie kluczowych różnic między tymi dwoma typami kosztów, przygotowałem zestawienie, które w klarowny sposób zestawia je ze sobą.

Powiązanie z produktem: najważniejsze kryterium podziału

Najważniejszym i najbardziej fundamentalnym kryterium podziału jest bezpośrednie lub pośrednie powiązanie z produktem lub usługą. Koszty bezpośrednie są wprost związane z jednostką produktu – bez niej nie istnieją. Natomiast koszty pośrednie wspierają ogólną działalność firmy, tworząc środowisko, w którym produkty mogą być wytwarzane, a usługi świadczone, ale nie są przypisywalne do konkretnej jednostki.

Sposób rozliczania i ewidencji: od prostego przypisania do skomplikowanej alokacji

W praktyce rachunkowej koszty bezpośrednie są stosunkowo łatwe do przypisania i ewidencjonowania. Możesz je prosto przyporządkować do konkretnego zlecenia produkcyjnego czy projektu. Natomiast koszty pośrednie wymagają znacznie bardziej złożonych metod rozliczania. Ponieważ nie da się ich wprost przypisać do konkretnego produktu, konieczne jest zastosowanie kluczy alokacji, które w sposób racjonalny rozdzielają te koszty na poszczególne produkty, usługi czy działy. To właśnie ta alokacja jest często największym wyzwaniem.

Wpływ na cenę jednostkową a wpływ na ogólny wynik finansowy firmy

Koszty bezpośrednie bezpośrednio wpływają na jednostkowy koszt wytworzenia produktu, a tym samym na jego cenę minimalną. Są one punktem wyjścia do ustalenia, ile musi kosztować produkt, aby pokryć podstawowe wydatki związane z jego powstaniem. W przeciwieństwie do nich, koszty pośrednie wpływają na ogólny wynik finansowy firmy. Muszą być one pokryte przez sumę marż ze wszystkich produktów i usług, które firma sprzedaje. Ich wpływ na pojedynczy produkt jest rozmyty, ale ich suma ma decydujące znaczenie dla ogólnej rentowności przedsiębiorstwa.

| Kryterium | Koszty bezpośrednie | Koszty pośrednie |

|---|---|---|

| Powiązanie z produktem/usługą | Bezpośrednie i jednoznaczne | Pośrednie, wspierające ogólną działalność |

| Możliwość przypisania | Łatwe do przypisania do konkretnej jednostki | Trudne do przypisania, wymagają alokacji |

| Wpływ na cenę | Bezpośredni wpływ na koszt jednostkowy i cenę minimalną | Wpływ na ogólny wynik finansowy, pokrywane sumą marż |

| Zmienność | Zazwyczaj zmienne (rosną wraz z produkcją) | Często stałe lub częściowo zmienne |

| Ewidencja | Prostsza, bezpośrednie księgowanie | Bardziej złożona, wymaga kluczy alokacji |

Jak podział kosztów wpływa na Twoje podatki (CIT i PIT)?

Rozróżnienie kosztów na bezpośrednie i pośrednie ma fundamentalne znaczenie nie tylko dla wewnętrznego zarządzania firmą, ale także dla Twoich rozliczeń z urzędem skarbowym. To, jak zaklasyfikujesz dany wydatek, może mieć bezpośredni wpływ na wysokość Twojego podatku dochodowego (CIT dla spółek, PIT dla jednoosobowych działalności gospodarczych).

Metoda memoriałowa: dlaczego ten podział jest tak istotny dla urzędu skarbowego?

Podział kosztów ma kluczowe znaczenie przy rozliczaniu kosztów uzyskania przychodów, zwłaszcza przy stosowaniu metody memoriałowej, która jest powszechna w polskiej rachunkowości. Przepisy podatkowe (CIT/PIT) ściśle regulują moment potrącalności kosztów w zależności od ich charakteru. Niewłaściwa klasyfikacja może prowadzić do kwestionowania przez organy skarbowe momentu zaliczenia kosztu do kosztów uzyskania przychodu, co może skutkować koniecznością korekty zeznań podatkowych i zapłatą zaległych podatków wraz z odsetkami.

Kiedy możesz zaliczyć koszt do kosztów uzyskania przychodu? Zasady dla kosztów bezpośrednich

Zgodnie z zasadą współmierności przychodów i kosztów, koszty bezpośrednie są co do zasady potrącalne w roku podatkowym, w którym osiągnięto odpowiadające im przychody. Oznacza to, że jeśli wyprodukujesz towar w grudniu 2023 roku, ale sprzedasz go dopiero w styczniu 2024 roku, to koszty bezpośrednie związane z jego produkcją (np. zakup materiałów) będziesz mógł zaliczyć do kosztów uzyskania przychodu dopiero w rozliczeniu za rok 2024. Ta zasada ma na celu zapewnienie, że koszty są ujmowane w tym samym okresie, co przychody, które pomogły wygenerować.

Kiedy rozliczyć koszty pośrednie? Data poniesienia jako kluczowy termin

W przypadku kosztów pośrednich zasada jest inna. Są one potrącalne w dacie ich poniesienia. Co to oznacza w praktyce dla celów podatkowych? Zazwyczaj za "datę poniesienia" uważa się dzień wystawienia faktury, rachunku lub innego dowodu księgowego. Jeśli jednak koszty te dotyczą okresu przekraczającego rok podatkowy, a nie jest możliwe określenie, jaka ich część dotyczy danego roku, to koszty te rozlicza się proporcjonalnie do długości okresu, którego dotyczą. Jak podkreśla blog seo-www.pl, zrozumienie tej różnicy jest kluczowe dla prawidłowego planowania podatkowego i unikania błędów w rozliczeniach.

Zarządzanie kosztami pośrednimi: sztuka, której musisz się nauczyć

Zarządzanie kosztami bezpośrednimi jest stosunkowo proste – im mniej produkujesz, tym mniej ich ponosisz. Prawdziwa sztuka zaczyna się przy kosztach pośrednich, które są bardziej oporne na proste cięcia i wymagają strategicznego podejścia.

Czym są klucze alokacji i jak je mądrze wybrać dla swojej firmy?

Ponieważ kosztów pośrednich nie da się przypisać wprost do konkretnego produktu, musimy je rozdzielić za pomocą tzw. kluczy alokacji. Klucz alokacji to miara, która w racjonalny sposób odzwierciedla zużycie zasobów przez poszczególne produkty, usługi, działy czy projekty. Przykłady kluczy to: roboczogodziny (np. dla kosztów nadzoru), powierzchnia zajmowana (dla czynszu), liczba pracowników (dla kosztów HR), przychody (dla kosztów marketingu) czy zużycie energii (dla kosztów oświetlenia). Wybór odpowiedniego klucza jest krytyczny – musi on być jak najbardziej sprawiedliwy i odzwierciedlać rzeczywiste zużycie, aby alokacja była wiarygodna i nie zniekształcała obrazu rentowności.

Metody rozliczania kosztów pośrednich: od prostego narzutu do metody ABC (Activity Based Costing)

Istnieje wiele metod rozliczania kosztów pośrednich. Najprostsze to narzut procentowy, np. od kosztów bezpośrednich lub przychodów. Jest to szybkie, ale często niedokładne. Bardziej zaawansowaną i precyzyjną metodą jest Activity Based Costing (ABC), czyli rachunek kosztów działań. W metodzie ABC koszty są przypisywane do działań, a następnie działania do produktów na podstawie ich zużycia. Pozwala to na znacznie dokładniejsze przypisanie kosztów pośrednich, ponieważ uwzględnia rzeczywiste procesy i zasoby zużywane przez poszczególne produkty. Choć jest bardziej złożona, metoda ABC daje znacznie lepszy wgląd w prawdziwą rentowność.

Jak regularnie analizować i optymalizować koszty pośrednie, by zwiększyć zysk?

Zarządzanie kosztami pośrednimi to proces ciągły. Oto kilka praktycznych wskazówek:

- Regularne przeglądy budżetów: Cyklicznie analizuj, czy wydatki w poszczególnych kategoriach są zgodne z planem i czy nie ma możliwości ich redukcji.

- Negocjacje z dostawcami: Regularnie renegocjuj warunki umów z dostawcami usług (np. telekomunikacyjnych, IT, sprzątających).

- Automatyzacja procesów administracyjnych: Inwestycje w oprogramowanie do automatyzacji mogą znacząco obniżyć koszty pracy biurowej.

- Outsourcing: Rozważ przekazanie niektórych funkcji (np. księgowości, IT, HR) zewnętrznym firmom, co często bywa bardziej efektywne kosztowo.

- Poszukiwanie oszczędności w zużyciu mediów: Wdrażaj rozwiązania energooszczędne, monitoruj zużycie wody i ogrzewania.

- Efektywniejsze wykorzystanie zasobów: Optymalizuj wykorzystanie przestrzeni biurowej, sprzętu, licencji.

Pamiętaj, że każda zaoszczędzona złotówka w kosztach pośrednich przekłada się bezpośrednio na wzrost zysku.

Od teorii do praktyki: jak wykorzystać wiedzę o kosztach do budowania przewagi konkurencyjnej?

Ostatecznie, cała ta wiedza o kosztach bezpośrednich i pośrednich nie jest celem samym w sobie. Jest narzędziem, które, prawidłowo użyte, może stać się potężnym atutem w budowaniu trwałej przewagi konkurencyjnej Twojej firmy.

Ustalanie cen, które gwarantują zysk: rola pełnego kosztu wytworzenia

Znajomość zarówno kosztów bezpośrednich, jak i prawidłowo alokowanych kosztów pośrednich, pozwala na obliczenie pełnego kosztu wytworzenia produktu lub usługi. To jest absolutna podstawa do ustalania cen. Bez tej wiedzy ryzykujesz, że Twoje ceny będą albo za niskie (nie pokrywające wszystkich wydatków i prowadzące do strat), albo za wysokie (odstraszające klientów). Tylko znając pełny koszt, możesz ustalić cenę, która nie tylko pokrywa wszystkie wydatki, ale także gwarantuje pożądaną marżę i zysk, jednocześnie pozostając konkurencyjną na rynku.

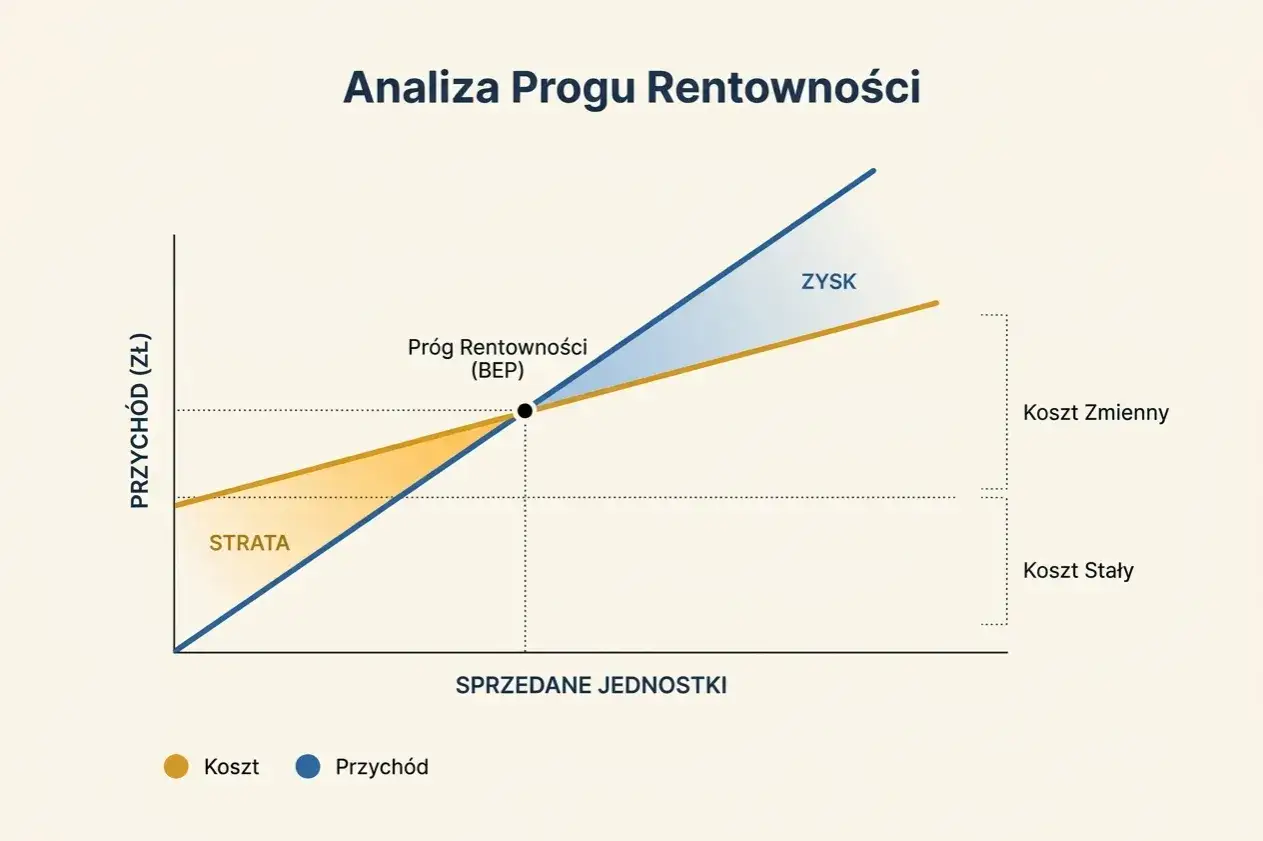

Analiza progu rentowności: jak podział kosztów pomaga zrozumieć, kiedy firma zaczyna zarabiać?

Podział na koszty stałe (które często pokrywają się z pośrednimi) i zmienne (często pokrywające się z bezpośrednimi) jest kluczowy w analizie progu rentowności. Próg rentowności to ten magiczny punkt, w którym Twoje przychody dokładnie pokrywają wszystkie koszty, a firma przestaje generować straty. Zrozumienie tego podziału pozwala określić minimalny poziom sprzedaży, który musisz osiągnąć, aby pokryć wszystkie wydatki. Dzięki temu wiesz, ile musisz sprzedać, aby Twoja firma zaczęła generować zysk, co jest nieocenioną informacją przy planowaniu sprzedaży i strategii rozwoju.

Przeczytaj również: Relokacja - co to? Przewodnik dla pracownika i firmy

Planowanie budżetu i controlling: jak podejmować lepsze decyzje finansowe w oparciu o dane o kosztach?

Precyzyjne dane o kosztach, zarówno bezpośrednich, jak i pośrednich, są niezastąpione w procesie planowania budżetu, prognozowania finansowego i controllingu. To właśnie dzięki nim przedsiębiorca może podejmować świadome decyzje dotyczące inwestycji, ekspansji na nowe rynki, cięcia kosztów w konkretnych obszarach czy rozwoju nowych produktów. Zamiast działać intuicyjnie, opierasz się na twardych danych, co znacząco zwiększa szanse na długoterminowy sukces firmy. To pozwala na aktywne zarządzanie, a nie tylko reagowanie na bieżące wydarzenia, co jest cechą prawdziwie efektywnych przedsiębiorstw.