W polskim systemie podatkowym istnieje szereg mechanizmów mających na celu ulżenie podatnikom w bieżącym opłacaniu zobowiązań. Jednym z kluczowych, a zarazem często niedocenianych elementów, jest kwota zmniejszająca podatek. To właśnie ona ma bezpośredni wpływ na wysokość Twojej miesięcznej pensji netto oraz na ostateczny wynik rocznego rozliczenia z fiskusem. Zrozumienie jej działania jest fundamentalne dla każdego, kto chce świadomie zarządzać swoimi finansami.

Kwota zmniejszająca podatek – klucz do niższych zaliczek i większej nadpłaty

- W 2026 roku roczna kwota zmniejszająca podatek wynosi 3600 zł, miesięczna 300 zł.

- Jest to praktyczne odzwierciedlenie kwoty wolnej od podatku (30 000 zł) dla osób rozliczających się według skali.

- Aby korzystać z niej co miesiąc, należy złożyć oświadczenie PIT-2 swojemu płatnikowi.

- Brak złożenia PIT-2 oznacza uwzględnienie kwoty dopiero w rocznym zeznaniu podatkowym.

- "Polski Ład" wprowadził możliwość podziału kwoty na maksymalnie trzech płatników (300 zł, 150 zł, 100 zł).

Czym tak naprawdę jest kwota zmniejszająca podatek i dlaczego jest kluczowa dla Twojego portfela?

Kwota zmniejszająca podatek to nic innego jak konkretna suma, o którą pomniejsza się należny podatek dochodowy od osób fizycznych (PIT). Jej głównym celem jest zapewnienie, że osoby o niższych dochodach nie będą obciążone podatkiem od minimalnej kwoty niezbędnej do życia. W praktyce oznacza to, że część Twoich zarobków jest wolna od podatku, a kwota zmniejszająca podatek jest właśnie matematycznym odzwierciedleniem tej ulgi w miesięcznych zaliczkach. Jest to niezwykle istotne, ponieważ bezpośrednio wpływa na Twoje wynagrodzenie netto – im większe pomniejszenie zaliczki, tym więcej pieniędzy zostaje w Twojej kieszeni każdego miesiąca.Kwota zmniejszająca podatek a kwota wolna – poznaj najważniejszą różnicę

Często te dwa pojęcia są mylone, dlatego warto je raz na zawsze rozróżnić. Kwota wolna od podatku to próg dochodów, do którego w ogóle nie płaci się podatku dochodowego. W 2026 roku, podobnie jak w 2025, wynosi ona 30 000 zł rocznie. Natomiast kwota zmniejszająca podatek to już konkretna wartość (3600 zł rocznie), o którą obniża się sam podatek, a nie podstawę opodatkowania. Jest ona bezpośrednio powiązana z kwotą wolną od podatku i stanowi jej praktyczne odzwierciedlenie w obliczeniach. Mówiąc prościej, jeśli Twoje dochody mieszczą się w pierwszym progu podatkowym (12%), to kwota wolna od podatku w wysokości 30 000 zł generuje ulgę podatkową w wysokości dokładnie 30 000 zł * 12% = 3600 zł. To właśnie ta kwota jest rozliczana jako kwota zmniejszająca podatek.Jak w praktyce działa kwota zmniejszająca podatek? Mechanizm odliczenia krok po kroku

Zrozumienie mechanizmu działania kwoty zmniejszającej podatek jest kluczowe. Nie jest to kwota, którą otrzymujesz "do ręki" jako dodatek, lecz ulga, która realnie obniża Twoje zobowiązanie podatkowe. Oto jak to działa:

- Ustalenie dochodu: Najpierw oblicza się Twój dochód podlegający opodatkowaniu.

- Obliczenie zaliczki na podatek: Od tego dochodu, po odjęciu kosztów uzyskania przychodu i składek na ubezpieczenia społeczne, oblicza się zaliczkę na podatek dochodowy według obowiązującej skali (np. 12%).

- Pomniejszenie zaliczki: Na tym etapie wkracza kwota zmniejszająca podatek. Obliczona zaliczka na podatek jest pomniejszana o odpowiednią część tej kwoty (najczęściej o 1/12, czyli 300 zł miesięcznie, jeśli złożyłeś PIT-2).

- Wypłata netto: Dopiero po tym pomniejszeniu pracodawca (lub inny płatnik) potrąca należny podatek i wypłaca Ci wynagrodzenie netto.

W efekcie, dzięki temu mechanizmowi, Twoje miesięczne wynagrodzenie netto jest wyższe, a Ty nie musisz czekać na zwrot nadpłaconego podatku po zakończeniu roku podatkowego.

Ile dokładnie wynosi kwota zmniejszająca podatek? Aktualne stawki roczne i miesięczne

Aby w pełni wykorzystać możliwości, jakie daje kwota zmniejszająca podatek, musimy znać jej aktualne wartości. Te dane są stabilne od kilku lat i nie przewiduje się zmian w najbliższym czasie, co daje pewność w planowaniu finansów.

Wysokość kwoty zmniejszającej podatek w 2026 roku – konkretne liczby

W rozliczeniach podatkowych za rok 2026 (oraz 2025, co świadczy o stabilności przepisów w tym zakresie) roczna kwota zmniejszająca podatek wynosi 3600 zł. Jest to maksymalna kwota, o jaką możesz pomniejszyć swój podatek w ciągu całego roku podatkowego. Jeśli zdecydujesz się na comiesięczne korzystanie z tej ulgi, to Twój płatnik (np. pracodawca) będzie pomniejszał zaliczkę na podatek o miesięczny odpowiednik, czyli 300 zł. Te liczby są kluczowe, ponieważ to one determinują, ile realnie zyskujesz na tej uldze.

Jak oblicza się kwotę zmniejszającą? Prosty wzór, który musisz znać

Jak już wspomniałem, kwota zmniejszająca podatek jest ściśle powiązana z kwotą wolną od podatku. Jej wysokość wynika bezpośrednio z zastosowania najniższej stawki podatkowej do kwoty wolnej. Oto prosty wzór, który to obrazuje:

- Kwota wolna od podatku: 30 000 zł

- Stawka podatkowa (pierwszy próg): 12%

- Obliczenie: 30 000 zł * 12% = 3600 zł

To właśnie dlatego kwota zmniejszająca podatek wynosi 3600 zł rocznie. Jest to po prostu 12% z 30 000 zł, czyli kwoty wolnej od podatku. Zatem, jeśli Twoje dochody mieszczą się w pierwszym progu podatkowym, ta kwota jest dla Ciebie pełnym odzwierciedleniem ulgi z tytułu kwoty wolnej.

Kto realnie zyskuje? Sprawdź, czy kwota zmniejszająca podatek jest dla Ciebie

Nie wszyscy podatnicy mogą skorzystać z kwoty zmniejszającej podatek w ten sam sposób. Kluczowe jest to, w jaki sposób rozliczają się z fiskusem. Zrozumienie tego pozwoli Ci ocenić, czy i w jakim zakresie ta ulga Ci przysługuje.

Umowa o pracę, zlecenie, dzieło – kto może skorzystać z odliczenia?

Kwota zmniejszająca podatek przysługuje przede wszystkim tym podatnikom, którzy rozliczają się według skali podatkowej, czyli na tak zwanych zasadach ogólnych. W praktyce oznacza to, że z tej ulgi mogą skorzystać:

- Pracownicy zatrudnieni na umowę o pracę: To najliczniejsza grupa, która najczęściej korzysta z comiesięcznego pomniejszenia zaliczki.

- Zleceniobiorcy: Osoby wykonujące pracę na podstawie umowy zlecenia, jeśli ich dochody są opodatkowane według skali.

- Wykonawcy umów o dzieło: Podobnie jak zleceniobiorcy, jeśli ich dochody z tego tytułu podlegają opodatkowaniu na zasadach ogólnych.

- Przedsiębiorcy rozliczający się na zasadach ogólnych: Osoby prowadzące działalność gospodarczą, które wybrały opodatkowanie według skali podatkowej.

Warto pamiętać, że warunkiem jest opodatkowanie według skali, a nie forma zatrudnienia sama w sobie. Według danych podatki.gov.pl, zasady te są konsekwentnie stosowane, aby zapewnić sprawiedliwe traktowanie podatników.

Emeryci i renciści – zasady stosowania kwoty zmniejszającej przy świadczeniach

Emeryci i renciści również mogą korzystać z kwoty zmniejszającej podatek. Ich świadczenia, takie jak emerytury czy renty, są opodatkowane według skali podatkowej. Oznacza to, że Zakład Ubezpieczeń Społecznych (ZUS) lub inny organ wypłacający świadczenie, jako płatnik, ma obowiązek stosować kwotę zmniejszającą podatek przy obliczaniu miesięcznej zaliczki. W praktyce emeryci i renciści nie muszą składać PIT-2 do ZUS, ponieważ ulga ta jest uwzględniana automatycznie, o ile ich świadczenia nie przekraczają kwoty wolnej od podatku.

Kiedy kwota zmniejszająca podatek Ci nie przysługuje? Wyjątki, o których warto wiedzieć

Niestety, nie wszyscy podatnicy mają możliwość skorzystania z kwoty zmniejszającej podatek. Istnieją pewne formy opodatkowania, które wykluczają jej zastosowanie. Należą do nich:

- Podatek liniowy: Przedsiębiorcy, którzy wybrali opodatkowanie podatkiem liniowym (19%), nie mogą korzystać z kwoty zmniejszającej podatek ani z kwoty wolnej od podatku.

- Ryczałt od przychodów ewidencjonowanych: Podatnicy rozliczający się ryczałtem również nie mają prawa do tej ulgi. Ich podatek jest obliczany od przychodu, a nie od dochodu, i nie stosuje się do nich skali podatkowej.

- Karta podatkowa: Osoby opodatkowane w formie karty podatkowej płacą stałą kwotę podatku, niezależną od wysokości dochodów, co również wyklucza zastosowanie kwoty zmniejszającej podatek.

Zatem, jeśli rozliczasz się w jeden z tych sposobów, musisz mieć świadomość, że kwota zmniejszająca podatek nie będzie miała zastosowania w Twojej sytuacji.

Jak skorzystać z kwoty zmniejszającej podatek w trakcie roku? Wszystko o oświadczeniu PIT-2

Możliwość comiesięcznego pomniejszania zaliczki na podatek to duża wygoda i realne wsparcie dla domowego budżetu. Aby jednak z niej skorzystać, w większości przypadków konieczne jest podjęcie pewnych działań. Kluczowym dokumentem w tym procesie jest oświadczenie PIT-2.

Czym jest oświadczenie PIT-2 i dlaczego warto je złożyć?

Oświadczenie PIT-2 to dokument, który podatnik składa swojemu płatnikowi (najczęściej pracodawcy, ale także zleceniodawcy czy innemu podmiotowi wypłacającemu świadczenia). Jego celem jest poinformowanie płatnika o przysługujących podatnikowi uprawnieniach, które wpływają na wysokość miesięcznych zaliczek na podatek dochodowy. Najważniejszym z nich jest właśnie prawo do pomniejszenia zaliczki o kwotę zmniejszającą podatek. Złożenie PIT-2 jest niezwykle korzystne, ponieważ umożliwia otrzymywanie wyższego wynagrodzenia netto już w trakcie roku, zamiast czekać na zwrot nadpłaty podatku dopiero po złożeniu rocznego zeznania. To znacząco poprawia płynność finansową i pozwala lepiej zarządzać bieżącymi wydatkami.

Kiedy i komu należy złożyć PIT-2? Praktyczny poradnik

Oświadczenie PIT-2 składa się płatnikowi, czyli podmiotowi, który wypłaca Ci wynagrodzenie i jest odpowiedzialny za pobieranie zaliczek na podatek. Najczęściej jest to pracodawca. Kiedy najlepiej to zrobić?

- Na początku zatrudnienia: Idealnie jest złożyć PIT-2 już w momencie podpisywania umowy o pracę lub umowy cywilnoprawnej. Dzięki temu ulga będzie stosowana od pierwszej wypłaty.

- Na początku roku podatkowego: Jeśli nie złożyłeś PIT-2 wcześniej lub zmieniły się Twoje okoliczności (np. zacząłeś pracę u nowego płatnika), możesz złożyć go na początku każdego roku podatkowego.

- W dowolnym momencie roku: Możesz złożyć PIT-2 także w trakcie roku. Płatnik ma obowiązek uwzględnić go najpóźniej od miesiąca następującego po miesiącu, w którym otrzymał oświadczenie.

Pamiętaj, że PIT-2 jest ważny do odwołania lub zmiany okoliczności. Nie musisz go składać co roku, chyba że chcesz zmienić wcześniej złożone dyspozycje.

Co się stanie, jeśli nie złożysz PIT-2? Jak odzyskać pieniądze w zeznaniu rocznym?

Jeśli z jakiegoś powodu nie złożysz oświadczenia PIT-2 swojemu płatnikowi, nie oznacza to, że stracisz prawo do kwoty zmniejszającej podatek. Po prostu nie będzie ona uwzględniana na bieżąco w miesięcznych zaliczkach. W takiej sytuacji Twój pracodawca (lub inny płatnik) będzie pobierał zaliczki na podatek w pełnej wysokości, bez pomniejszenia o 300 zł. Spowoduje to, że w ciągu roku zapłacisz więcej podatku, niż było to konieczne. Jednakże, nie ma powodu do obaw. Cała kwota zmniejszająca podatek (3600 zł rocznie) zostanie uwzględniona automatycznie w Twoim rocznym zeznaniu podatkowym (PIT-36 lub PIT-37). W większości przypadków, jeśli nie miałeś innych ulg, skutkować to będzie powstaniem nadpłaty podatku, która zostanie Ci zwrócona przez urząd skarbowy. To oznacza, że odzyskasz swoje pieniądze, ale dopiero po zakończeniu roku podatkowego, a nie na bieżąco.

Praca w kilku miejscach? Zobacz, jak działa kwota zmniejszająca podatek u więcej niż jednego płatnika

Współczesny rynek pracy często wymaga elastyczności, a co za tym idzie – pracy u kilku pracodawców lub zleceniodawców jednocześnie. W takiej sytuacji pojawia się pytanie, jak prawidłowo korzystać z kwoty zmniejszającej podatek. Na szczęście, "Polski Ład" wprowadził rozwiązania, które ułatwiają to zadanie.

Podział kwoty zmniejszającej – elastyczne rozwiązanie po "Polskim Ładzie"

Jedną z ważniejszych zmian wprowadzonych w ramach "Polskiego Ładu" jest możliwość elastycznego podziału kwoty zmniejszającej podatek. Przed tą reformą, jeśli pracowałeś u kilku płatników, mogłeś złożyć PIT-2 tylko u jednego z nich, co często prowadziło do nadpłacania podatku i oczekiwania na zwrot. Teraz możesz podzielić kwotę zmniejszającą podatek na maksymalnie trzech płatników. Jest to niezwykle korzystne dla osób aktywnych zawodowo w kilku miejscach, ponieważ pozwala na bieżące korzystanie z ulgi i unikanie dużych nadpłat, które mogłyby zamrozić Twoje środki na kilka miesięcy.

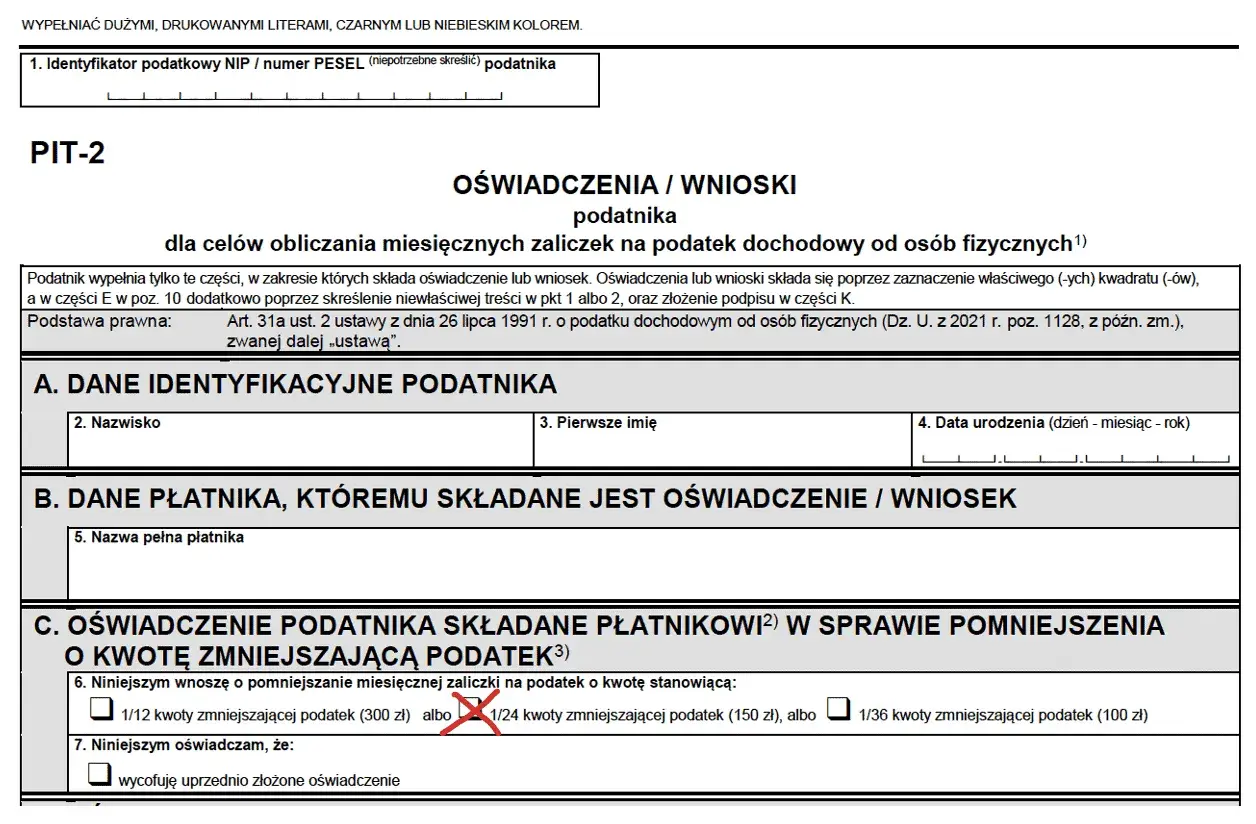

Jak podzielić kwotę na dwóch lub trzech pracodawców? (150 zł i 100 zł)

Aby skorzystać z możliwości podziału, musisz w oświadczeniu PIT-2 wskazać, jaką część kwoty zmniejszającej ma stosować dany płatnik. Masz do wyboru następujące opcje, które możesz dowolnie konfigurować między swoimi płatnikami, pamiętając, że łączna kwota nie może przekroczyć 300 zł miesięcznie:

| Liczba płatników | Część kwoty zmniejszającej (rocznie) | Miesięczne pomniejszenie zaliczki |

|---|---|---|

| 1 | 1/12 kwoty zmniejszającej (3600 zł) | 300 zł |

| 2 | 1/24 kwoty zmniejszającej (1800 zł) | 150 zł (u każdego z dwóch płatników) |

| 3 | 1/36 kwoty zmniejszającej (1200 zł) | 100 zł (u każdego z trzech płatników) |

Przykładowo, jeśli pracujesz u dwóch pracodawców, możesz złożyć PIT-2 u każdego z nich, wskazując, by każdy z nich pomniejszał zaliczkę o 150 zł miesięcznie. W ten sposób co miesiąc Twoje zaliczki będą pomniejszone łącznie o 300 zł. To rozwiązanie daje dużą elastyczność i pozwala na bieżące korzystanie z ulgi, co jest sporym ułatwieniem.

Najczęstsze błędy przy podziale kwoty – jak uniknąć dopłaty do podatku?

Choć możliwość podziału kwoty zmniejszającej jest bardzo korzystna, łatwo popełnić błąd, który może skutkować niedopłatą podatku w rozliczeniu rocznym. Najczęstszym błędem jest przekroczenie łącznej miesięcznej kwoty pomniejszenia. Pamiętaj, że niezależnie od liczby płatników, suma pomniejszeń stosowanych w jednym miesiącu nie może przekroczyć 300 zł. Jeśli np. złożysz PIT-2 u dwóch pracodawców, prosząc każdego o pomniejszenie o 300 zł, to w ciągu roku ulga zostanie zastosowana podwójnie (600 zł miesięcznie zamiast 300 zł). Spowoduje to, że w rocznym zeznaniu podatkowym będziesz musiał dopłacić podatek. Aby tego uniknąć, zawsze dokładnie planuj podział i upewnij się, że łączna suma miesięcznych pomniejszeń nie przekracza 300 zł. W razie wątpliwości, zawsze lepiej złożyć PIT-2 tylko u jednego płatnika, a ewentualną nadpłatę odzyskać w rozliczeniu rocznym, niż ryzykować dopłatę.

Kwota zmniejszająca podatek w rozliczeniu rocznym – co musisz wiedzieć?

Niezależnie od tego, czy korzystasz z kwoty zmniejszającej podatek na bieżąco, czy nie, jej wpływ na Twoje roczne rozliczenie jest nieunikniony. Warto zrozumieć, jak ostatecznie jest ona uwzględniana i jakie ma to konsekwencje.

Jak uwzględnić kwotę zmniejszającą w deklaracji PIT-37 lub PIT-36?

Dobrą wiadomością jest to, że nie musisz ręcznie "uwzględniać" kwoty zmniejszającej podatek w swojej deklaracji PIT-37 (dla osób fizycznych nieprowadzących działalności) lub PIT-36 (dla osób prowadzących działalność gospodarczą opodatkowaną skalą). Systemy rozliczeniowe, takie jak usługa Twój e-PIT dostępna na podatki.gov.pl, automatycznie uwzględniają kwotę wolną od podatku, a co za tym idzie – kwotę zmniejszającą podatek, przy obliczaniu Twojego rocznego zobowiązania. Oznacza to, że nawet jeśli Twój pracodawca nie stosował miesięcznego pomniejszenia zaliczki (bo np. nie złożyłeś PIT-2), to w rocznym rozliczeniu i tak przysługująca Ci ulga zostanie naliczona. To właśnie dlatego tak często po złożeniu zeznania podatkowego pojawia się nadpłata – jest to zwrot podatku, który został nadpłacony w ciągu roku z powodu nieuwzględnienia kwoty zmniejszającej na bieżąco.Przeczytaj również: Koszty uzyskania przychodu - Jak legalnie obniżyć podatek?

Wspólne rozliczenie z małżonkiem a kwota zmniejszająca podatek – czy to się opłaca?

Wspólne rozliczenie z małżonkiem to jedna z najpopularniejszych form rozliczeń, która może przynieść znaczne korzyści podatkowe, zwłaszcza w kontekście kwoty zmniejszającej podatek i kwoty wolnej od podatku. Jest to szczególnie opłacalne w sytuacjach, gdy:

- Jeden z małżonków nie osiąga dochodów: Wówczas dochody drugiego małżonka są dzielone na pół, a każdy z nich korzysta z pełnej kwoty wolnej od podatku (30 000 zł), co efektywnie podwaja kwotę wolną dla rodziny (do 60 000 zł) i w konsekwencji podwaja kwotę zmniejszającą podatek (do 7200 zł).

- Jeden z małżonków osiąga niskie dochody: Podobnie, jeśli jeden z małżonków zarabia niewiele, wspólne rozliczenie może przenieść część dochodów do niższego progu podatkowego, co również zwiększa efektywną ulgę podatkową.

Wspólne rozliczenie pozwala na pełne wykorzystanie kwoty wolnej od podatku przez oboje małżonków, nawet jeśli tylko jeden z nich osiąga wysokie dochody. Dzięki temu kwota zmniejszająca podatek jest efektywnie stosowana w szerszym zakresie, co często prowadzi do znacznej nadpłaty podatku i zwrotu środków z urzędu skarbowego.