Wraz z nadejściem 2026 roku, miliony Polaków z niecierpliwością oczekują na oficjalne dane dotyczące minimalnego wynagrodzenia za pracę. Ten artykuł dostarcza kompleksowych i precyzyjnych informacji na temat najniższej krajowej w 2026 roku, odpowiadając na kluczowe pytania dotyczące kwot brutto i netto, stawek godzinowych oraz wszelkich aspektów prawnych i praktycznych związanych z płacą minimalną. Jako ekspert w dziedzinie prawa pracy i wynagrodzeń, postaram się rozwiać wszelkie wątpliwości i przedstawić pełny obraz sytuacji.

Minimalne wynagrodzenie w 2026 roku to 4806 zł brutto miesięcznie i 31,40 zł brutto za godzinę

- Od 1 stycznia 2026 roku minimalne wynagrodzenie za pracę wynosi 4806 zł brutto.

- Minimalna stawka godzinowa dla umów cywilnoprawnych to 31,40 zł brutto.

- Podstawą prawną jest Rozporządzenie Rady Ministrów z dnia 11 września 2025 r.

- Szacowana kwota netto dla pracownika na umowie o pracę (powyżej 26 lat, bez PPK) to około 3606 zł.

- Do płacy minimalnej wlicza się wynagrodzenie zasadnicze i premie regulaminowe, ale nie wlicza się m.in. nadgodzin czy dodatku stażowego.

- Dla niepełnego wymiaru etatu, wynagrodzenie minimalne jest proporcjonalne, np. 2403 zł brutto dla pół etatu.

Najniższa krajowa 2026: Jakie kwoty oficjalnie obowiązują od stycznia?

Z początkiem 2026 roku wchodzą w życie nowe, oficjalne stawki minimalnego wynagrodzenia za pracę, które mają istotny wpływ na budżety domowe milionów Polaków. Zgodnie z najnowszymi regulacjami, minimalna płaca brutto dla pracownika zatrudnionego na pełny etat na podstawie umowy o pracę została ustalona na poziomie 4806 zł miesięcznie. Ta kwota stanowi punkt wyjścia do wszelkich dalszych wyliczeń, w tym tych dotyczących wynagrodzenia netto, czyli tego, co pracownik faktycznie otrzymuje „na rękę”. Warto jednak pamiętać, że kwota netto jest zawsze szacunkowa i może różnić się w zależności od indywidualnych odliczeń, takich jak ulgi podatkowe czy uczestnictwo w Pracowniczych Planach Kapitałowych (PPK).

Podstawą prawną dla tych kwot jest Rozporządzenie Rady Ministrów z dnia 11 września 2025 r. w sprawie wysokości minimalnego wynagrodzenia za pracę oraz wysokości minimalnej stawki godzinowej w 2026 r. To właśnie ten dokument precyzuje wszystkie kluczowe wartości, które będą obowiązywać przez cały rok.

Ile wynosi minimalne wynagrodzenie brutto na umowie o pracę?

Od 1 stycznia 2026 roku minimalne wynagrodzenie za pracę dla osoby zatrudnionej na umowę o pracę w pełnym wymiarze czasu wynosi 4806 zł brutto miesięcznie. Jest to kwota, od której pracodawca odprowadza składki na ubezpieczenia społeczne i zdrowotne, a także zaliczkę na podatek dochodowy.

Ile „na rękę” dostanie pracownik, czyli jaka jest kwota netto?

Dla pracownika, który ukończył 26 lat i nie uczestniczy w PPK, szacowana kwota netto („na rękę”) wynosi około 3606 zł. Należy jednak podkreślić, że jest to wartość orientacyjna. Realna kwota może się różnić w zależności od wielu czynników, takich jak indywidualne ulgi podatkowe (np. ulga na dziecko), koszty uzyskania przychodu, czy też decyzja o przystąpieniu do Pracowniczych Planów Kapitałowych (PPK), które wiążą się z dodatkowymi potrąceniami. Zawsze warto zweryfikować te wyliczenia z własnym paskiem płacowym lub kalkulatorem wynagrodzeń, aby uzyskać najbardziej precyzyjne dane.

Jaka jest podstawa prawna nowej płacy minimalnej? Wskazujemy na rozporządzenie

Oficjalne kwoty minimalnego wynagrodzenia za pracę oraz minimalnej stawki godzinowej w 2026 roku zostały ustalone na mocy Rozporządzenia Rady Ministrów z dnia 11 września 2025 r. w sprawie wysokości minimalnego wynagrodzenia za pracę oraz wysokości minimalnej stawki godzinowej w 2026 r. To właśnie ten akt prawny jest kluczowym dokumentem określającym zasady i wartości obowiązujące w nadchodzącym roku.

Minimalna stawka godzinowa 2026 – ile zarobisz na umowie zleceniu?

Poza minimalnym wynagrodzeniem dla umów o pracę, niezwykle istotna jest również minimalna stawka godzinowa, która dotyczy przede wszystkim osób zatrudnionych na podstawie umów cywilnoprawnych, takich jak umowa zlecenie. W 2026 roku ta stawka również ulega zmianie, co bezpośrednio przekłada się na wysokość wynagrodzenia wielu zleceniobiorców. Obliczenie kwoty netto w przypadku umów cywilnoprawnych jest często bardziej złożone niż przy umowie o pracę, ponieważ zależy od szeregu indywidualnych czynników i statusu zleceniobiorcy.

Oficjalna stawka godzinowa brutto w 2026 roku

Od 1 stycznia 2026 roku minimalna stawka godzinowa dla umów cywilnoprawnych, w tym umowy zlecenia, została ustalona na poziomie 31,40 zł brutto. Jest to kwota, która musi być zapewniona zleceniobiorcy za każdą godzinę świadczenia usług lub wykonywania zlecenia.

Jak obliczyć wynagrodzenie netto na umowie zleceniu?

Obliczenie kwoty netto na umowie zlecenia jest zdecydowanie bardziej skomplikowane niż w przypadku umowy o pracę. Wynika to z różnic w oskładkowaniu i opodatkowaniu, które zależą od wielu czynników. Kluczowe znaczenie ma tutaj status zleceniobiorcy. Przykładowo, student do 26. roku życia, dla którego umowa zlecenie jest jedynym tytułem do ubezpieczeń, jest zwolniony z większości składek ZUS (emerytalnej, rentowej, chorobowej – dobrowolnej, zdrowotnej) oraz z podatku dochodowego (dzięki uldze "Zerowy PIT dla młodych" do określonego limitu). W efekcie, jego wynagrodzenie netto będzie bardzo zbliżone do brutto.

Dla osoby niebędącej studentem i nieposiadającej innego tytułu do ubezpieczeń, od stawki brutto potrącane są składki ZUS (emerytalna, rentowa, chorobowa – dobrowolna, zdrowotna) oraz zaliczka na podatek dochodowy. Jeśli zleceniobiorca ma inne źródło dochodu (np. jest zatrudniony na umowę o pracę z pełnymi składkami), to z umowy zlecenia często opłacana jest tylko składka zdrowotna i podatek. Jak widać, dokładne wyliczenie wymaga uwzględnienia indywidualnej sytuacji, dlatego zawsze rekomenduję korzystanie z aktualnych kalkulatorów wynagrodzeń lub konsultację z księgowym.

Kogo dokładnie dotyczy obowiązek stosowania minimalnej stawki godzinowej?

Minimalna stawka godzinowa dotyczy przede wszystkim osób wykonujących pracę na podstawie umów cywilnoprawnych, w tym umowy zlecenia i umowy o świadczenie usług, do których stosuje się przepisy o zleceniu. Obowiązek ten obejmuje zarówno osoby fizyczne prowadzące działalność gospodarczą, które nie zatrudniają pracowników lub zleceniobiorców, jak i te, które działalności nie prowadzą. Celem wprowadzenia tego mechanizmu było zapewnienie godziwego wynagrodzenia również tym, którzy nie są objęci ochroną Kodeksu pracy.

Płaca minimalna 2026 a 2025 – o ile wzrosły wynagrodzenia?

Analiza zmian w minimalnym wynagrodzeniu rok do roku jest kluczowa dla zrozumienia dynamiki rynku pracy i realnego wzrostu siły nabywczej pracowników. Porównanie stawek z 2026 roku z tymi obowiązującymi w 2025 roku pozwala na ocenę skali podwyżek i ich wpływu zarówno na pracowników, jak i pracodawców. Przyjrzyjmy się, jak kształtowały się te wartości i co oznaczają dla nas w praktyce.

| Wskaźnik | 2025 (brutto) | 2026 (brutto) | Wzrost (kwotowo) | Wzrost (%) |

|---|---|---|---|---|

| Minimalne wynagrodzenie miesięczne | 4300 zł | 4806 zł | 506 zł | 11.77% |

| Minimalna stawka godzinowa | 28,10 zł | 31,40 zł | 3,30 zł | 11.74% |

| Szacunkowe netto (umowa o pracę, >26 lat, bez PPK) | ~3261 zł | ~3606 zł | ~345 zł | ~10.58% |

Porównanie kwot brutto i netto rok do roku

W 2025 roku minimalne wynagrodzenie miesięczne brutto wynosiło 4300 zł (od 1 lipca), a minimalna stawka godzinowa brutto – 28,10 zł (również od 1 lipca). Jak widać w tabeli, w 2026 roku nastąpił znaczący wzrost tych wartości. Minimalne wynagrodzenie miesięczne wzrosło o 506 zł brutto, osiągając 4806 zł, co stanowi 11.77% podwyżki. Podobnie, minimalna stawka godzinowa zwiększyła się o 3,30 zł brutto, do poziomu 31,40 zł, co oznacza wzrost o 11.74%. Szacunkowa kwota netto dla pracownika powyżej 26. roku życia, niebiorącego udziału w PPK, również poszła w górę, z około 3261 zł w 2025 roku do około 3606 zł w 2026 roku, co przekłada się na wzrost o około 345 zł, czyli blisko 10.58%. Należy pamiętać, że wartości netto są zawsze orientacyjne i zależą od indywidualnych czynników.

Procentowy wzrost wynagrodzenia – co oznaczają nowe liczby?

Procentowy wzrost płacy minimalnej, oscylujący wokół 11-12%, ma dwojakie znaczenie. Dla pracowników oznacza to przede wszystkim zwiększenie siły nabywczej i potencjalną poprawę standardu życia. W obliczu inflacji, jest to istotny czynnik, który pomaga utrzymać realną wartość wynagrodzeń. Z mojej perspektywy, jest to krok w kierunku zapewnienia bardziej godziwych warunków zatrudnienia dla osób o najniższych dochodach. Z drugiej strony, dla pracodawców, zwłaszcza małych i średnich przedsiębiorstw, wzrost płacy minimalnej oznacza wzrost kosztów zatrudnienia. Muszą oni uwzględnić te zmiany w swoich budżetach, co może wpływać na decyzje dotyczące inwestycji, zatrudnienia czy cen produktów i usług. To wyzwanie, które wymaga elastyczności i często optymalizacji procesów biznesowych.

Co wlicza się do najniższej krajowej, a co jest z niej wyłączone?

Zrozumienie, jakie składniki wynagrodzenia są wliczane do minimalnej płacy, a jakie są z niej wyłączone, jest niezwykle ważne zarówno dla pracowników, jak i pracodawców. Przepisy precyzyjnie określają, co może stanowić część minimalnego wynagrodzenia, a co musi być wypłacone niezależnie od niego. To pozwala uniknąć nieporozumień i zapewnia prawidłowe rozliczanie pensji.

Składniki wynagrodzenia, które pracodawca może zaliczyć do płacy minimalnej (np. premia)

Zgodnie z przepisami, do minimalnego wynagrodzenia za pracę wlicza się wynagrodzenie zasadnicze oraz inne składniki wynagrodzenia i świadczenia wynikające ze stosunku pracy, które są wypłacane pracownikowi za wykonaną pracę. Kluczowe jest, aby były to składniki o charakterze stałym i przewidywalnym. Według danych gov.pl, do takich elementów zaliczamy:

- Wynagrodzenie zasadnicze – podstawowa część pensji pracownika.

- Premie regulaminowe – premie wypłacane na podstawie wewnętrznych regulaminów, np. regulaminu wynagradzania, jeśli ich wypłata jest powiązana z wynikami pracy lub innymi obiektywnymi kryteriami.

- Inne dodatki, które nie są wyłączone z podstawy minimalnego wynagrodzenia na mocy odrębnych przepisów.

Katalog świadczeń, których nie wlicza się do minimalnego wynagrodzenia (m. in. nadgodziny, dodatek stażowy)

Istnieje również wyraźny katalog świadczeń, które są wyłączone z podstawy obliczania minimalnego wynagrodzenia. Oznacza to, że pracownik powinien otrzymać te świadczenia niezależnie od tego, czy jego podstawowe wynagrodzenie osiąga poziom minimalny. Jak podaje serwis gov.pl, do tych wyłączonych składników należą:

- Nagroda jubileuszowa – świadczenie wypłacane za długoletnią pracę.

- Odprawa emerytalno-rentowa – jednorazowe świadczenie wypłacane w związku z przejściem na emeryturę lub rentę.

- Wynagrodzenie za pracę w godzinach nadliczbowych – dodatkowe wynagrodzenie za pracę wykonywaną ponad normatywny czas pracy.

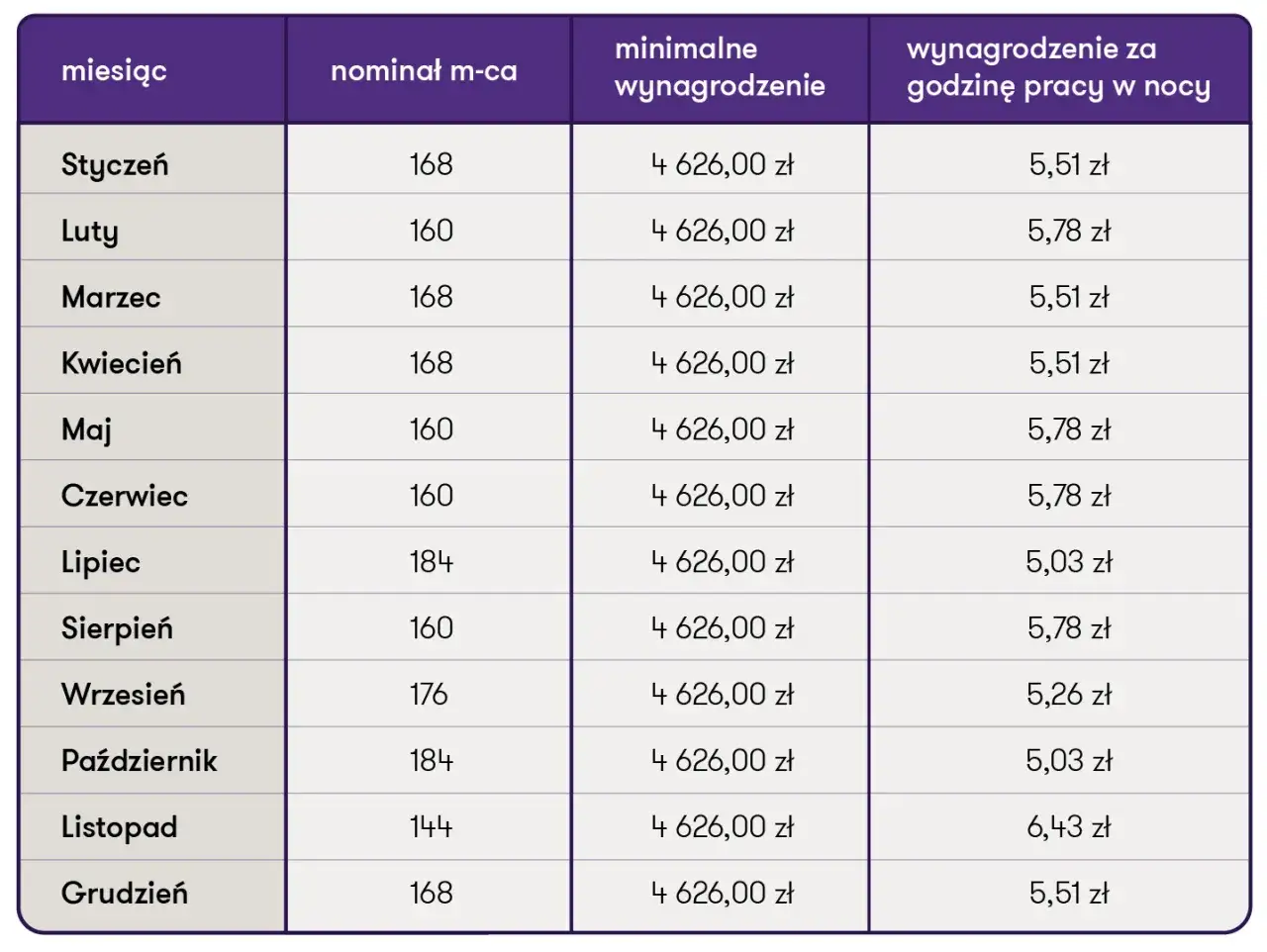

- Dodatek za pracę w porze nocnej – rekompensata za pracę wykonywaną w godzinach nocnych.

- Dodatek za staż pracy – dodatkowe wynagrodzenie przysługujące za określony staż pracy.

- Dodatek za szczególne warunki pracy – świadczenie wypłacane za pracę w warunkach uciążliwych, niebezpiecznych lub szkodliwych dla zdrowia.

Czy wyrównanie do pensji minimalnej jest legalne? Wyjaśniamy

Wyrównanie do pensji minimalnej jest nie tylko legalne, ale i obowiązkowe, jeśli pracownik w danym miesiącu otrzymał wynagrodzenie niższe niż obowiązująca płaca minimalna (po uwzględnieniu składników, które mogą być do niej wliczane). Pracodawca ma obowiązek dopłacić pracownikowi różnicę, aby jego wynagrodzenie za pracę w pełnym wymiarze czasu pracy osiągnęło poziom minimalny. Jest to mechanizm ochronny, który gwarantuje, że żaden pracownik zatrudniony na pełny etat nie otrzyma wynagrodzenia niższego niż ustawowe minimum. Brak takiego wyrównania stanowi naruszenie przepisów prawa pracy i może skutkować konsekwencjami dla pracodawcy.

Najniższa krajowa a wymiar etatu – jak obliczyć pensję dla niepełnego wymiaru czasu pracy?

Minimalne wynagrodzenie za pracę dotyczy pełnego wymiaru czasu pracy. Co jednak w sytuacji, gdy pracownik jest zatrudniony na część etatu, np. na pół czy trzy czwarte etatu? W takich przypadkach obowiązuje zasada proporcjonalności. Oznacza to, że wysokość minimalnego wynagrodzenia jest obliczana proporcjonalnie do wymiaru czasu pracy, w jakim pracownik jest zatrudniony. Jest to logiczne rozwiązanie, które sprawiedliwie odzwierciedla zakres wykonywanych obowiązków.

Wynagrodzenie minimalne na 1/2 etatu w 2026 roku

Dla pracownika zatrudnionego na 1/2 etatu, minimalne wynagrodzenie w 2026 roku wyniesie 2403 zł brutto. Jest to dokładnie połowa pełnego minimalnego wynagrodzenia (4806 zł / 2 = 2403 zł). Ta kwota stanowi podstawę do dalszych obliczeń składek i podatków dla osoby pracującej w niepełnym wymiarze czasu.

Jak obliczyć stawkę dla 3/4 etatu i innych niestandardowych wymiarów pracy?

Aby obliczyć minimalne wynagrodzenie dla dowolnego niepełnego wymiaru etatu, należy zastosować prostą metodologię. Wystarczy pomnożyć pełną kwotę minimalnego wynagrodzenia brutto przez ułamek odpowiadający wymiarowi etatu, w jakim pracownik jest zatrudniony. Na przykład, dla pracownika zatrudnionego na 3/4 etatu, obliczenie wygląda następująco:

4806 zł (pełne minimalne wynagrodzenie brutto) * 3/4 = 3604,50 zł brutto

Ta zasada ma zastosowanie do każdego wymiaru etatu, np. 1/4, 1/3, 7/8, zapewniając proporcjonalne wynagrodzenie minimalne.

Wpływ najniższej krajowej na inne świadczenia i koszty pracodawcy

Wzrost minimalnego wynagrodzenia to nie tylko zmiana kwoty na pasku płacowym pracownika. Ma on znacznie szersze konsekwencje, wpływając na wysokość składek ZUS, całkowite koszty zatrudnienia dla pracodawców, a także na inne świadczenia pracownicze. To złożony mechanizm, który oddziałuje na całą gospodarkę i wymaga od pracodawców dokładnej analizy finansowej.

Jak płaca minimalna wpływa na wysokość składek ZUS?

Wzrost płacy minimalnej bezpośrednio przekłada się na wzrost podstawy wymiaru składek na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe, wypadkowe) i zdrowotne dla pracowników zarabiających minimalne wynagrodzenie. Oznacza to, że zarówno składki potrącane z wynagrodzenia pracownika, jak i te opłacane przez pracodawcę, ulegają zwiększeniu. W efekcie, pracownik, mimo wyższego brutto, nie zawsze odczuje proporcjonalny wzrost netto ze względu na wyższe potrącenia. Dla pracodawcy zaś, wyższa płaca minimalna oznacza automatycznie wyższe obciążenia składkowe, co jest istotnym elementem całkowitego kosztu zatrudnienia.

Od czego zależy całkowity koszt zatrudnienia pracownika zarabiającego najniższą krajową?

Całkowity koszt zatrudnienia pracownika dla pracodawcy to znacznie więcej niż tylko wynagrodzenie brutto. Obejmuje on również szereg składek na ubezpieczenia społeczne, które pracodawca opłaca ze swoich środków. Do tych składek należą: ubezpieczenie emerytalne, rentowe, wypadkowe, a także składki na Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych. Wzrost płacy minimalnej powoduje, że wszystkie te obciążenia wzrastają proporcjonalnie, co zwiększa całkowity koszt pracy dla firmy. Na przykład, dla minimalnego wynagrodzenia 4806 zł brutto, całkowity koszt zatrudnienia dla pracodawcy może oscylować w granicach 5800-6000 zł, w zależności od stopy procentowej składki wypadkowej.

Czy podwyżka pensji minimalnej podnosi inne świadczenia pracownicze?

Tak, podwyżka pensji minimalnej często podnosi również inne świadczenia pracownicze, ponieważ wiele z nich jest powiązanych z wysokością minimalnego wynagrodzenia. Wzrost płacy minimalnej może zatem wpływać na podwyższenie takich świadczeń jak:

- Odprawy – np. odprawy z tytułu zwolnień grupowych, których wysokość często jest limitowana wielokrotnością minimalnego wynagrodzenia.

- Wynagrodzenie za przestój – jeśli pracownik nie pracuje z przyczyn leżących po stronie pracodawcy, przysługuje mu wynagrodzenie, które nie może być niższe niż płaca minimalna.

- Dodatek za pracę w porze nocnej – jego wysokość jest często obliczana jako procent minimalnego wynagrodzenia.

- Wysokość odszkodowań – niektóre odszkodowania wynikające z przepisów prawa pracy mogą być powiązane z minimalnym wynagrodzeniem.

Wzrost minimalnego wynagrodzenia ma zatem efekt kaskadowy, podnosząc również inne koszty związane z zatrudnieniem.

Najniższa krajowa dla osób do 26. roku życia – na jakie netto mogą liczyć młodzi pracownicy?

Młodzi pracownicy, czyli osoby, które nie ukończyły 26. roku życia, znajdują się w nieco uprzywilejowanej sytuacji w kontekście minimalnego wynagrodzenia. Dzięki specjalnym ulgom podatkowym i specyficznym zasadom oskładkowania, ich kwota netto, czyli to, co faktycznie otrzymują „na rękę”, może być znacząco wyższa niż w przypadku starszych kolegów. Jest to ważny aspekt, który zachęca młodych ludzi do wejścia na rynek pracy.

Ulga „Zerowy PIT dla młodych” a ostateczna kwota na rękę

Kluczowym elementem wpływającym na wyższą kwotę netto dla młodych pracowników jest ulga „Zerowy PIT dla młodych”. Jest to zwolnienie z podatku dochodowego dla osób do 26. roku życia do określonego limitu przychodów (w 2026 roku będzie to nadal 85 528 zł rocznie). Oznacza to, że młodzi pracownicy zarabiający minimalne wynagrodzenie nie płacą zaliczek na podatek dochodowy. Chociaż składki ZUS (emerytalne, rentowe, chorobowe, zdrowotne) są nadal naliczane w standardowy sposób (w przypadku umowy o pracę), brak podatku znacząco zwiększa ostateczną kwotę „na rękę”. To sprawia, że dla młodego pracownika na minimalnym wynagrodzeniu brutto 4806 zł, kwota netto będzie wyraźnie wyższa niż wspomniane wcześniej 3606 zł dla osoby powyżej 26. roku życia.

Przeczytaj również: PIT-8C - Dostałeś i nie wiesz co dalej? Przewodnik

Różnice w oskładkowaniu na umowie o pracę i umowie zleceniu dla studenta

Różnice w oskładkowaniu są jeszcze bardziej widoczne, gdy porównamy umowę o pracę i umowę zlecenie dla studenta do 26. roku życia. W przypadku studenta do 26. roku życia zatrudnionego na umowę zlecenie, jest on zwolniony z większości składek ZUS (emerytalnej, rentowej, chorobowej – dobrowolnej, zdrowotnej), o ile umowa zlecenie jest jego jedynym tytułem do ubezpieczeń. Oznacza to, że od kwoty brutto potrącana jest zazwyczaj tylko zaliczka na podatek dochodowy (jeśli przekroczy limit ulgi PIT dla młodych) lub nic, jeśli mieści się w limicie. W praktyce, kwota netto jest bardzo zbliżona do brutto.

Natomiast w przypadku umowy o pracę, student do 26. roku życia korzysta z ulgi PIT, ale składki ZUS są naliczane w standardowy sposób, tak jak dla każdego pracownika. Te różnice mają ogromny wpływ na ostateczną kwotę netto i są często decydującym czynnikiem przy wyborze formy zatrudnienia przez młode osoby.