Deklaracja PIT-39 to kluczowy dokument dla każdego, kto w ostatnim czasie sprzedał nieruchomość. Ten kompleksowy przewodnik ma za zadanie rozwiać wszelkie wątpliwości związane z tym formularzem, odpowiadając na fundamentalne pytania: czym jest PIT-39, kogo dotyczy, jak prawidłowo liczyć terminy, obliczać podatek i co najważniejsze – jak skorzystać z ulgi mieszkaniowej. Jeśli miałeś do czynienia ze zbyciem nieruchomości, ten artykuł stanie się Twoim niezastąpionym źródłem wiedzy.

PIT-39 – kompleksowy przewodnik po deklaracji podatkowej od sprzedaży nieruchomości

- PIT-39 dotyczy osób fizycznych, które sprzedały nieruchomość przed upływem 5 lat od końca roku nabycia.

- Obowiązek złożenia deklaracji nie dotyczy sprzedaży po 5 latach ani zbycia w ramach działalności gospodarczej.

- Stawka podatku od dochodu ze sprzedaży nieruchomości wynosi 19%.

- Ulga mieszkaniowa pozwala na zwolnienie z podatku, jeśli środki zostaną przeznaczone na własne cele mieszkaniowe w ciągu 3 lat.

- Deklarację PIT-39 należy złożyć do 30 kwietnia roku następującego po roku sprzedaży.

- Małżonkowie składają oddzielne deklaracje, rozliczając przychód proporcjonalnie do swoich udziałów.

PIT-39: Co to jest i dlaczego może dotyczyć właśnie Ciebie?

Zbycie nieruchomości to często jedna z najważniejszych transakcji w życiu wielu osób. Nierzadko wiąże się to z koniecznością rozliczenia się z urzędem skarbowym, a w tym kontekście kluczową rolę odgrywa deklaracja PIT-39. Jest to formularz, który dotyczy osób fizycznych, które uzyskały przychód ze sprzedaży nieruchomości lub praw majątkowych, a transakcja ta nie była częścią prowadzonej działalności gospodarczej. Zrozumienie zasad jego wypełniania jest niezbędne, aby uniknąć nieprzyjemnych konsekwencji podatkowych.

Definicja w pigułce: Czym jest formularz PIT-39?

Formularz PIT-39 to deklaracja podatkowa przeznaczona dla osób fizycznych, które uzyskały przychód z odpłatnego zbycia nieruchomości lub określonych praw majątkowych poza działalnością gospodarczą. Obowiązek złożenia deklaracji i zapłaty podatku powstaje, gdy sprzedaż nastąpiła przed upływem 5 lat, licząc od końca roku kalendarzowego, w którym nastąpiło nabycie lub wybudowanie nieruchomości. Dotyczy to zatem sytuacji, gdy sprzedajemy prywatne mieszkanie, dom, działkę czy spółdzielcze własnościowe prawo do lokalu, zanim minie wspomniany pięcioletni okres. Co istotne, obowiązek złożenia deklaracji istnieje nawet wtedy, gdy sprzedaż przyniosła nam stratę, a nie dochód.

Sprzedałeś nieruchomość? Sprawdź, czy musisz złożyć tę deklarację

PIT-39 jest przeznaczony dla osób fizycznych, które prywatnie sprzedały różnego rodzaju nieruchomości lub prawa. Mówimy tu o takich aktywach jak mieszkanie, dom jednorodzinny, działka budowlana, a także spółdzielcze własnościowe prawo do lokalu mieszkalnego lub użytkowego. Jeśli sprzedałeś którykolwiek z tych składników majątku i transakcja ta miała miejsce przed upływem pięciu lat od daty jego nabycia lub wybudowania, to najprawdopodobniej będziesz musiał złożyć deklarację PIT-39. Ważne jest, że dotyczy to wyłącznie zbycia poza działalnością gospodarczą. Sprzedaż nieruchomości w ramach firmy rozlicza się na innych formularzach, np. PIT-36 lub PIT-36L.

Kluczowa zasada 5 lat – jak ją prawidłowo liczyć, by uniknąć podatku?

Zasada pięciu lat to absolutna podstawa w kontekście rozliczeń PIT-39 i zrozumienie jej jest kluczowe dla uniknięcia opodatkowania. Termin ten liczy się zawsze od końca roku kalendarzowego, w którym nastąpiło nabycie lub wybudowanie nieruchomości. Nie od daty aktu notarialnego, ale od końca całego roku. Oto jak to wygląda w praktyce:

- Data nabycia/wybudowania: Załóżmy, że kupiłeś mieszkanie 15 marca 2018 roku.

- Koniec roku kalendarzowego: Pięcioletni termin zaczyna biec od 1 stycznia 2019 roku (czyli od początku roku następującego po roku nabycia).

- Upływ terminu: Termin ten upłynie z końcem 2023 roku.

- Sprzedaż bez podatku: Oznacza to, że jeśli sprzedasz to mieszkanie 1 stycznia 2024 roku lub później, nie zapłacisz podatku dochodowego od tej transakcji i nie będziesz musiał składać PIT-39.

- Sprzedaż z podatkiem: Jeśli sprzedaż nastąpi w 2023 roku (lub wcześniej), obowiązek podatkowy powstanie, a Ty będziesz musiał złożyć PIT-39.

To bardzo ważna różnica, która często bywa myląca. Pamiętaj, że liczymy od końca roku nabycia, a nie od konkretnej daty.

Kogo bezwzględnie dotyczy obowiązek złożenia PIT-39?

Obowiązek złożenia deklaracji PIT-39 dotyczy ściśle określonej grupy podatników i sytuacji. Nie jest to uniwersalny formularz dla każdej sprzedaży nieruchomości, dlatego tak ważne jest precyzyjne ustalenie, czy nasza transakcja kwalifikuje się do tego rozliczenia. Ignorowanie tego obowiązku może prowadzić do poważnych konsekwencji finansowych.

Sprzedaż mieszkania, domu lub działki – kiedy powstaje obowiązek podatkowy?

Obowiązek podatkowy w PIT-39 powstaje w momencie, gdy sprzedajemy nieruchomość – czy to mieszkanie, dom, czy działkę – przed upływem wspomnianego już pięcioletniego terminu, liczonego od końca roku kalendarzowego jej nabycia lub wybudowania. Niezależnie od tego, czy na transakcji zarobiliśmy, czy straciliśmy, jeśli mieścimy się w tym terminie, musimy złożyć deklarację. Celem tej deklaracji jest wykazanie przychodu, kosztów jego uzyskania i ewentualnego dochodu, który podlega opodatkowaniu. Nawet jeśli skorzystamy z ulgi mieszkaniowej i podatek nie zostanie zapłacony, deklaracja PIT-39 musi zostać złożona.

Nie tylko sprzedaż: Zamiana i inne formy zbycia a deklaracja PIT-39

Warto pamiętać, że obowiązek podatkowy w PIT-39 nie dotyczy wyłącznie klasycznej umowy sprzedaży. Przepisy podatkowe mówią o "odpłatnym zbyciu", co jest pojęciem szerszym. Obejmuje ono również takie transakcje jak zamiana nieruchomości. Jeśli więc zamieniasz swoją nieruchomość na inną, a od daty nabycia tej zbywanej nie minęło 5 lat (licząc od końca roku kalendarzowego), również musisz rozważyć złożenie PIT-39. Podobnie jest w przypadku wniesienia nieruchomości jako aportu do spółki czy ustanowienia dożywocia. Każda forma przeniesienia własności, za którą otrzymujemy ekwiwalent, może generować obowiązek podatkowy.

Otrzymałeś nieruchomość w spadku lub darowiźnie? Zobacz, co ze sprzedażą

Sytuacja komplikuje się nieco, gdy nieruchomość została nabyta w drodze spadku lub darowizny. W tym przypadku sposób liczenia pięcioletniego terminu zależy od daty nabycia przez spadkodawcę lub darczyńcę. Jeśli nieruchomość została nabyta przez spadkodawcę lub darczyńcę po 2007 roku, to pięcioletni termin liczy się od końca roku kalendarzowego, w którym nieruchomość nabył spadkodawca/darczyńca. Oznacza to, że dziedzicząc nieruchomość, niejako "przejmujemy" historię jej nabycia. Jeśli jednak nabycie nieruchomości przez spadkodawcę/darczyńcę nastąpiło przed 2007 rokiem, to termin ten liczy się od daty nabycia nieruchomości przez spadkobiercę/obdarowanego. Jest to subtelna, ale niezwykle ważna różnica, która może zadecydować o obowiązku zapłaty podatku.

Wyjątki od reguły: Kto jest zwolniony z obowiązku składania PIT-39?

Na szczęście istnieją sytuacje, w których nie musimy składać deklaracji PIT-39. Oto najważniejsze z nich:

- Sprzedaż po upływie 5 lat: Najważniejszy wyjątek – jeśli sprzedaż nieruchomości nastąpiła po upływie 5 lat, licząc od końca roku kalendarzowego jej nabycia lub wybudowania, nie ma obowiązku składania PIT-39 ani płacenia podatku.

- Przedsiębiorcy zbywający nieruchomość jako środek trwały: Osoby prowadzące działalność gospodarczą, które sprzedają nieruchomość będącą środkiem trwałym w firmie, rozliczają tę transakcję w ramach swojej działalności gospodarczej na innych formularzach (np. PIT-36 lub PIT-36L), a nie na PIT-39.

- Sprzedaż, która nie generuje dochodu: Nawet jeśli sprzedaż nastąpiła przed upływem 5 lat, ale dochód został w całości zwolniony z opodatkowania dzięki uldze mieszkaniowej, nadal trzeba złożyć PIT-39, ale nie zapłacimy podatku. Ważne: Wyjątek dotyczy tylko braku obowiązku zapłaty podatku, nie złożenia deklaracji!

Warto zawsze upewnić się, czy nasza sytuacja nie kwalifikuje się do jednego z tych zwolnień, co pozwoli zaoszczędzić czas i pieniądze.

Podatek od sprzedaży nieruchomości: Jak obliczyć jego wysokość?

Jeśli już wiemy, że musimy złożyć deklarację PIT-39, kolejnym krokiem jest zrozumienie, jak obliczyć należny podatek. To proces, który wymaga uwagi i dokładności, ale poznając podstawowe zasady, można go przeprowadzić samodzielnie. Kluczowe jest rozróżnienie przychodu od dochodu oraz umiejętne zastosowanie przysługujących nam odliczeń.

Ile wynosi podatek? Poznaj 19% stawkę ryczałtową

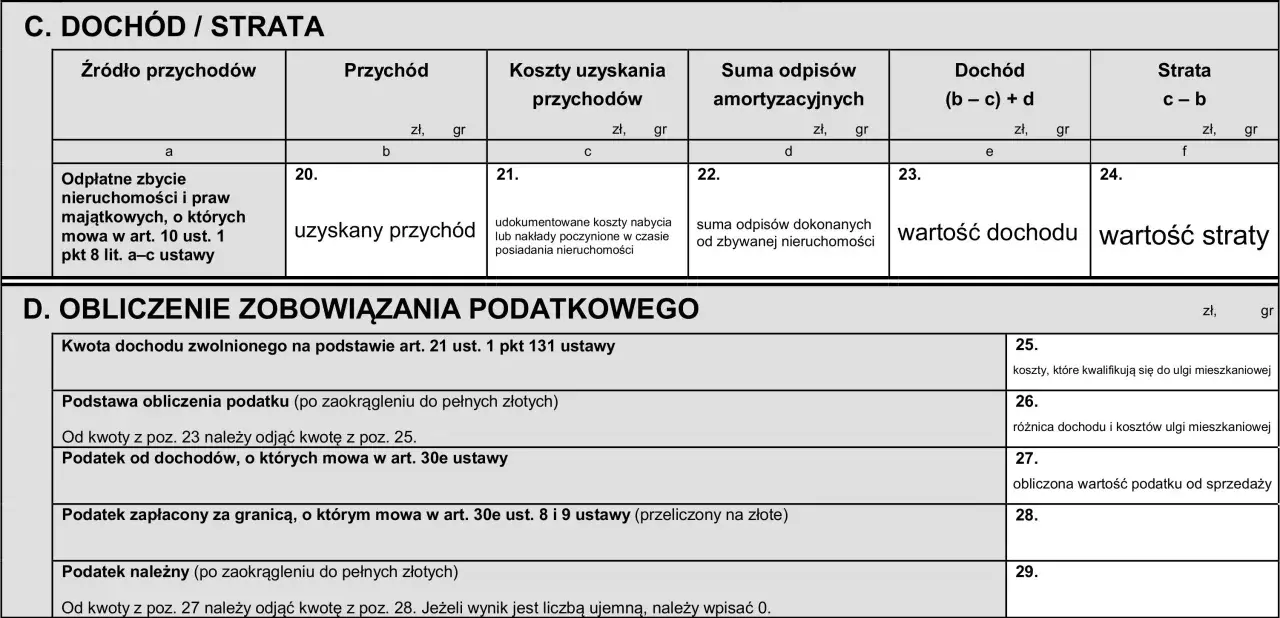

Podatek od dochodu ze sprzedaży nieruchomości, który rozliczamy na formularzu PIT-39, jest ryczałtowy i wynosi 19%. Oznacza to, że niezależnie od wysokości osiągniętego dochodu, stawka podatku pozostaje stała. Nie ma tu progów podatkowych, jak ma to miejsce w przypadku rozliczeń na zasadach ogólnych. Podatek ten oblicza się od podstawy opodatkowania, którą jest dochód uzyskany ze sprzedaży.

Przychód to nie dochód – jak prawidłowo ustalić podstawę opodatkowania?

To bardzo ważna kwestia, która często bywa mylona. Przychód to kwota, którą uzyskaliśmy ze sprzedaży nieruchomości, czyli cena, za którą ją zbywamy (zazwyczaj jest to kwota wskazana w akcie notarialnym). Natomiast dochód to przychód pomniejszony o koszty jego uzyskania. To właśnie od dochodu, a nie od samego przychodu, obliczamy podatek. Jeśli koszty uzyskania przychodu są równe lub wyższe niż przychód, wówczas dochód wynosi zero lub jest stratą, a podatek nie wystąpi.

Koszty, które obniżą Twój podatek: Co możesz odliczyć?

Aby zminimalizować podstawę opodatkowania, a tym samym podatek, możemy odliczyć szereg udokumentowanych kosztów. Są to m.in.:

- Udokumentowane koszty nabycia: Cena zakupu nieruchomości, którą zapłaciliśmy poprzedniemu właścicielowi.

- Wydatki na remonty i modernizację: Koszty poniesione na ulepszenia nieruchomości, które zwiększyły jej wartość (np. wymiana okien, instalacji, docieplenie). Ważne, aby były to wydatki udokumentowane fakturami.

- Koszty notarialne: Opłaty poniesione u notariusza w związku z transakcją nabycia nieruchomości (np. taksa notarialna, opłaty sądowe za wpis do księgi wieczystej).

- Podatek od czynności cywilnoprawnych (PCC): Podatek zapłacony przy nabyciu nieruchomości, jeśli był należny.

- Prowizja pośrednika: Jeśli korzystaliśmy z usług agencji nieruchomości przy nabyciu, prowizja ta również może być kosztem.

Pamiętajmy, że wszystkie te koszty muszą być odpowiednio udokumentowane, aby urząd skarbowy mógł je uznać. Według danych nadziejadladzieci.pl, brak odpowiedniej dokumentacji jest jednym z najczęstszych powodów kwestionowania ulg i odliczeń przez organy podatkowe.

Praktyczny przykład: Krok po kroku obliczamy należny podatek

Przyjrzyjmy się prostemu przykładowi, aby zilustrować obliczanie podatku:

Dane:

- Data nabycia mieszkania: 10.06.2020 r.

- Data sprzedaży mieszkania: 15.09.2023 r. (czyli przed upływem 5 lat od końca 2020 r.)

- Przychód ze sprzedaży (cena z aktu notarialnego): 500 000 zł

- Koszty nabycia (cena zakupu): 400 000 zł

- Koszty notarialne przy nabyciu: 3 000 zł

- PCC przy nabyciu: 8 000 zł

- Wydatki na remonty (udokumentowane fakturami): 20 000 zł

Obliczenia:

-

Ustalenie kosztów uzyskania przychodu:

- Koszty nabycia: 400 000 zł

- Koszty notarialne: 3 000 zł

- PCC: 8 000 zł

- Wydatki na remonty: 20 000 zł

- Łączne koszty: 400 000 + 3 000 + 8 000 + 20 000 = 431 000 zł

-

Obliczenie dochodu:

- Przychód ze sprzedaży: 500 000 zł

- Łączne koszty: 431 000 zł

- Dochód: 500 000 zł - 431 000 zł = 69 000 zł

-

Obliczenie należnego podatku:

- Dochód: 69 000 zł

- Stawka podatku: 19%

- Podatek: 69 000 zł * 19% = 13 110 zł

W tym przypadku należny podatek do zapłaty wynosi 13 110 zł, chyba że podatnik skorzysta z ulgi mieszkaniowej.

Ulga mieszkaniowa w PIT-39 – Twoja szansa na uniknięcie podatku

Ulga mieszkaniowa to bez wątpienia najistotniejsza preferencja podatkowa związana z rozliczeniem PIT-39. Daje ona realną szansę na całkowite zwolnienie z podatku od dochodu ze sprzedaży nieruchomości, pod warunkiem spełnienia określonych warunków. Zrozumienie jej zasad jest kluczowe dla każdego, kto planuje sprzedaż nieruchomości i chce uniknąć płacenia wysokiego podatku.

Na czym polega ulga mieszkaniowa i kto może z niej skorzystać?

Ulga mieszkaniowa, nazywana również ulgą na własne cele mieszkaniowe, polega na zwolnieniu z opodatkowania dochodu uzyskanego ze sprzedaży nieruchomości, pod warunkiem że środki uzyskane z tej sprzedaży zostaną przeznaczone na własne cele mieszkaniowe. Jest to mechanizm, który ma zachęcać podatników do reinwestowania pieniędzy w zaspokajanie swoich potrzeb mieszkaniowych, zamiast płacenia podatku od zysku. Z ulgi może skorzystać każda osoba fizyczna, która sprzedała nieruchomość przed upływem 5 lat od jej nabycia i spełni pozostałe warunki określone w ustawie.

Masz 3 lata na działanie: Jakie warunki musisz spełnić?

Kluczowym warunkiem skorzystania z ulgi mieszkaniowej jest terminowe przeznaczenie środków ze sprzedaży na własne cele mieszkaniowe. Masz na to 3 lata, licząc od końca roku podatkowego, w którym nastąpiła sprzedaż nieruchomości. Przykładowo, jeśli sprzedałeś nieruchomość w 2023 roku, termin na wydatkowanie środków upływa 31 grudnia 2026 roku. Ważne jest, aby w tym okresie faktycznie ponieść wydatki kwalifikujące się jako własne cele mieszkaniowe. Niewykorzystanie środków w tym terminie oznacza konieczność zapłaty podatku wraz z odsetkami.

Co to są "własne cele mieszkaniowe"? Katalog akceptowanych wydatków

Pojęcie "własne cele mieszkaniowe" jest szerokie i obejmuje szereg wydatków, które mogą być sfinansowane ze środków ze sprzedaży nieruchomości. Do najczęściej akceptowanych należą:

- Zakup nowej nieruchomości: Np. mieszkania, domu, działki pod budowę domu.

- Budowa domu: Włącznie z zakupem gruntu pod budowę.

- Remont lub modernizacja własnego lokalu: Dotyczy to zarówno nowo nabytej nieruchomości, jak i tej, którą już posiadamy.

- Spłata kredytu hipotecznego: Zaciągniętego na cele mieszkaniowe (o czym więcej poniżej).

- Adaptacja lokalu niemieszkalnego na mieszkalny: Przekształcenie np. strychu czy lokalu użytkowego na mieszkanie.

Należy pamiętać, że wydatki te muszą służyć zaspokojeniu własnych potrzeb mieszkaniowych podatnika. Nie mogą to być np. wydatki na zakup nieruchomości w celach inwestycyjnych lub na wynajem.

Ulga mieszkaniowa a kredyt hipoteczny – czy spłata zobowiązania jest kosztem?

Tak, spłata kredytu hipotecznego jest uznawana za cel mieszkaniowy w ramach ulgi. Dotyczy to zarówno kredytu zaciągniętego na nieruchomość, którą sprzedajemy, jak i kredytu na nowo nabywaną nieruchomość. Ważne jest, aby kredyt ten był zaciągnięty na cele mieszkaniowe. Oznacza to, że jeśli sprzedajesz mieszkanie i za uzyskane środki spłacasz kredyt hipoteczny, który zaciągnąłeś na zakup tego mieszkania lub na zakup innego mieszkania, to taka spłata kwalifikuje się do ulgi. To samo dotyczy odsetek od takiego kredytu. Jest to bardzo korzystne rozwiązanie dla wielu podatników.

Jak udokumentować wydatki, by ulga nie została zakwestionowana?

Aby ulga mieszkaniowa nie została zakwestionowana przez urząd skarbowy, kluczowe jest dokładne dokumentowanie wszystkich poniesionych wydatków. Oznacza to gromadzenie i przechowywanie wszelkich dowodów, takich jak: faktury VAT (imienne, z wyszczególnieniem towarów i usług), akty notarialne (potwierdzające zakup nowej nieruchomości), potwierdzenia przelewów bankowych (za zakup materiałów budowlanych, usługi remontowe, spłatę kredytu), a także umowy o dzieło czy zlecenia z wykonawcami. Brak odpowiedniej dokumentacji może skutkować tym, że urząd skarbowy zakwestionuje prawo do ulgi, a w konsekwencji – nakaże zapłatę podatku wraz z odsetkami za zwłokę. To jeden z obszarów, gdzie precyzja jest absolutnie niezbędna.Jak i do kiedy złożyć PIT-39? Praktyczny przewodnik

Po zrozumieniu, czym jest PIT-39, kogo dotyczy i jak obliczyć podatek oraz skorzystać z ulgi, pozostaje kwestia formalności – czyli jak i do kiedy złożyć samą deklarację. Terminowość i prawidłowy sposób złożenia dokumentów to podstawa, aby uniknąć problemów z urzędem skarbowym.Nie przegap terminu! Do kiedy należy złożyć deklarację i zapłacić podatek?

Termin na złożenie deklaracji PIT-39 jest stały i wynosi od 15 lutego do 30 kwietnia roku następującego po roku podatkowym, w którym dokonano sprzedaży nieruchomości. Oznacza to, że jeśli sprzedałeś nieruchomość w 2023 roku, masz czas na złożenie PIT-39 od 15 lutego do 30 kwietnia 2024 roku. W tym samym terminie należy również uregulować należny podatek. Jeśli 30 kwietnia wypada w sobotę lub dzień ustawowo wolny od pracy, termin przesuwa się na najbliższy dzień roboczy. Ważne jest, aby nie czekać na ostatnią chwilę, zwłaszcza jeśli planujemy skorzystać z ulgi i musimy dokładnie rozliczyć wydatki.

Elektronicznie czy papierowo? Dostępne metody złożenia formularza

Obecnie mamy do dyspozycji kilka wygodnych metod złożenia deklaracji PIT-39:

- Usługa Twój e-PIT: Dostępna na stronie podatki.gov.pl. Coraz częściej system automatycznie przygotowuje wstępną deklarację PIT-39 na podstawie danych z aktów notarialnych, co ułatwia weryfikację i akceptację.

- E-Deklaracje: Możliwość wypełnienia i wysłania formularza online za pomocą dedykowanych programów lub aplikacji Ministerstwa Finansów, wymagające autoryzacji danymi podatkowymi lub profilem zaufanym.

- Papierowo w urzędzie skarbowym: Można wydrukować i wypełnić formularz, a następnie złożyć go osobiście w odpowiednim urzędzie skarbowym.

- Pocztą: Wypełniony papierowy formularz można również wysłać listem poleconym za pośrednictwem Poczty Polskiej. Liczy się data stempla pocztowego.

Wybór metody zależy od naszych preferencji i dostępu do technologii. Rozliczenia elektroniczne są zazwyczaj najszybsze i najwygodniejsze.

Wspólność majątkowa a PIT-39: Czy małżonkowie składają jedną deklarację?

W przypadku sprzedaży nieruchomości, która stanowiła współwłasność małżeńską, nie ma możliwości wspólnego rozliczenia na jednym formularzu PIT-39. Każdy z małżonków musi złożyć oddzielną deklarację PIT-39. Przychód ze sprzedaży oraz koszty jego uzyskania rozlicza się proporcjonalnie do udziałów, jakie posiadali małżonkowie w nieruchomości. Jeśli mieli równe udziały (np. po 1/2), to każdy z nich wykazuje połowę przychodu i połowę kosztów. Jest to istotna różnica w porównaniu do innych rozliczeń PIT, gdzie małżonkowie często mogą rozliczać się wspólnie.

Co się stanie, jeśli nie wykorzystasz środków w ramach ulgi mieszkaniowej?

Jeśli zadeklarowałeś skorzystanie z ulgi mieszkaniowej, ale nie wykorzystałeś wszystkich środków na własne cele mieszkaniowe w ciągu 3 lat (licząc od końca roku sprzedaży), będziesz musiał zapłacić podatek. Konsekwencją jest konieczność złożenia korekty deklaracji PIT-39 i zapłaty należnego podatku wraz z odsetkami za zwłokę. Odsetki te naliczane są od dnia następującego po upływie terminu płatności podatku (czyli od 1 maja roku następującego po roku sprzedaży) do dnia faktycznej zapłaty. Dlatego tak ważne jest, aby realnie ocenić swoje możliwości wydatkowania środków i w razie potrzeby odpowiednio wcześnie skorygować swoje rozliczenie.

Najczęstsze błędy przy wypełnianiu PIT-39 – sprawdź, jak ich uniknąć

Wypełnianie deklaracji podatkowych, w tym PIT-39, często wiąże się z ryzykiem popełnienia błędów. Niektóre z nich mogą mieć poważne konsekwencje. Zidentyfikowanie najczęstszych pułapek i wiedza, jak ich unikać, to klucz do spokojnego rozliczenia z urzędem skarbowym.

Błędne obliczenie 5-letniego terminu – jak to zrobić poprawnie?

To jeden z najczęstszych i najbardziej kosztownych błędów. Wielu podatników błędnie liczy 5-letni termin od daty aktu notarialnego sprzedaży, zamiast od końca roku kalendarzowego nabycia lub wybudowania nieruchomości. Przypomnę: jeśli nieruchomość została nabyta w dowolnym dniu 2018 roku, 5-letni termin zaczyna biec od 1 stycznia 2019 roku i upływa z końcem 2023 roku. Sprzedaż w 2024 roku lub później jest zwolniona z podatku. Błędne obliczenie tego terminu może skutkować niepotrzebnym złożeniem deklaracji i zapłatą podatku lub, co gorsza, niezłożeniem deklaracji, gdy obowiązek istniał, co może prowadzić do konsekwencji karno-skarbowych.

Niewłaściwe określenie kosztów uzyskania przychodu

Kolejnym powszechnym błędem jest niewłaściwe określenie lub niedostateczne udokumentowanie kosztów uzyskania przychodu. Podatnicy często zapominają o wliczeniu wszystkich przysługujących im kosztów (np. PCC przy nabyciu, prowizja pośrednika, udokumentowane remonty) lub nie posiadają na nie odpowiednich dowodów. Pamiętaj, że każdy koszt musi być udokumentowany (faktury, rachunki, akty notarialne) i musi być bezpośrednio związany z nabyciem lub ulepszeniem nieruchomości. Nie można odliczyć kosztów, które nie mają związku z transakcją lub nie są odpowiednio udokumentowane. Precyzyjne zebranie i wykazanie tych kosztów może znacząco obniżyć podstawę opodatkowania.

Przeczytaj również: PIT-11 - Do kiedy pracodawca? Terminy, prawa i co robić bez niego

Zapomniałeś złożyć PIT-39, mimo skorzystania z ulgi – co teraz?

To bardzo ważne: nawet jeśli zamierzasz skorzystać z ulgi mieszkaniowej i wiesz, że nie zapłacisz podatku, masz obowiązek złożyć deklarację PIT-39. Brak złożenia deklaracji w terminie, nawet jeśli dochód został w całości zwolniony z opodatkowania, jest błędem formalnym i może skutkować wezwaniem z urzędu skarbowego. W takiej sytuacji należy jak najszybciej złożyć zaległą deklarację. Jeśli urząd skarbowy jeszcze nie wszczął kontroli, warto rozważyć złożenie tzw. czynnego żalu. Jest to pisemne zawiadomienie o popełnieniu czynu zabronionego (w tym przypadku niezłożenia deklaracji w terminie), które pozwala uniknąć kary, pod warunkiem że zostanie złożone przed ujawnieniem wykroczenia przez organ podatkowy i jednocześnie ureguluje się wszelkie zaległości (w tym przypadku złoży deklarację). Jest to sposób na uniknięcie poważniejszych konsekwencji prawnych.