Składka zdrowotna na podatku liniowym w 2026 – kluczowe informacje dla przedsiębiorców

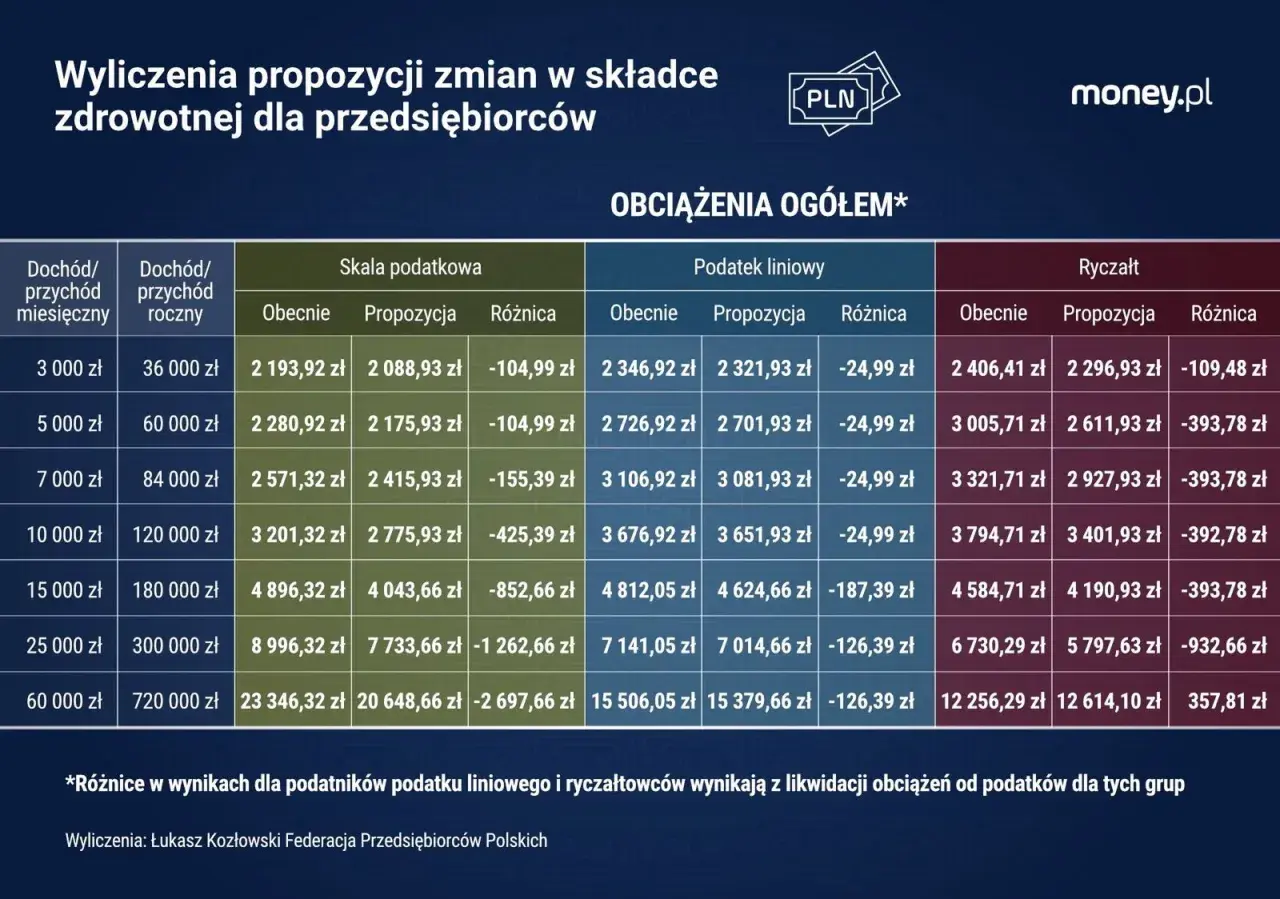

- Składka zdrowotna dla liniowców wynosi 4,9% dochodu z działalności gospodarczej.

- Minimalna miesięczna składka zdrowotna od lutego 2026 roku to 432,54 zł.

- Roczny limit odliczenia zapłaconych składek zdrowotnych wynosi 14 100 zł.

- Składki można zaliczyć do kosztów uzyskania przychodu lub odliczyć od dochodu, z czego pierwsza opcja jest często korzystniejsza.

- Obowiązuje roczne rozliczenie składki zdrowotnej, składane do 20 maja za kwiecień.

- Rok składkowy trwa od 1 lutego do 31 stycznia następnego roku.

Składka zdrowotna na podatku liniowym w 2026 roku – co każdy przedsiębiorca musi wiedzieć

Zrozumienie zasad dotyczących składki zdrowotnej jest absolutnie kluczowe dla każdego przedsiębiorcy rozliczającego się podatkiem liniowym, zwłaszcza w obliczu dynamicznie zmieniających się przepisów. Rok 2026 przynosi ze sobą konkretne wytyczne, których znajomość pozwoli na efektywne zarządzanie finansami firmy i uniknięcie niepotrzebnych problemów. W tym artykule omówię najważniejsze aspekty, które pomogą Ci poruszać się po zawiłościach polskiego systemu ubezpieczeniowego.

Dlaczego prawidłowe obliczenie składki zdrowotnej jest teraz ważniejsze niż kiedykolwiek?

Dokładne obliczanie składki zdrowotnej stało się jednym z najważniejszych elementów zarządzania finansami w działalności gospodarczej, szczególnie dla przedsiębiorców na podatku liniowym. Składka ta, w przeciwieństwie do dawnych, stałych kwot, jest dziś bezpośrednio powiązana z osiąganym dochodem, co sprawia, że jej wpływ na całkowite obciążenia publicznoprawne jest znacznie większy. Niewłaściwe jej naliczenie może prowadzić nie tylko do niedopłat i konieczności uiszczania odsetek, ale także do utraty potencjalnych korzyści podatkowych wynikających z możliwości jej odliczenia. Właściwe zrozumienie mechanizmów jej naliczania i optymalizacji to podstawa do efektywnego planowania budżetu firmy i maksymalizacji zysków.

Podatek liniowy a składka zdrowotna – kluczowe zasady na 2026 rok

Dla przedsiębiorców, którzy wybrali podatek liniowy, zasady rozliczania składki zdrowotnej w 2026 roku są jasno określone. Kluczowym parametrem jest stawka procentowa, która wynosi 4,9% dochodu z działalności gospodarczej. Dochód ten stanowi podstawę wymiaru składki i jest obliczany w specyficzny sposób, o czym szerzej opowiem w kolejnych sekcjach. Ważne jest, aby pamiętać, że jest to jeden z głównych kosztów prowadzenia firmy, który należy uwzględniać w bieżących kalkulacjach.Jak krok po kroku obliczyć miesięczną składkę zdrowotną?

Obliczenie miesięcznej składki zdrowotnej może wydawać się skomplikowane, ale postępując zgodnie z poniższymi krokami, z łatwością ustalisz należną kwotę. Ta sekcja ma na celu przeprowadzenie Cię przez cały proces w sposób przejrzysty i praktyczny, tak abyś mógł samodzielnie kontrolować swoje zobowiązania.

Ustalanie podstawy wymiaru: czym jest dochód dla celów składki zdrowotnej?

Podstawą wymiaru składki zdrowotnej dla liniowców jest dochód z działalności gospodarczej. Jest on obliczany jako różnica między przychodami a kosztami ich uzyskania. Co ważne, od tej kwoty odejmuje się również zapłacone składki na ubezpieczenia społeczne, ale tylko w sytuacji, gdy nie zostały one wcześniej zaliczone do kosztów uzyskania przychodów. Praktycznie oznacza to, że musisz prowadzić rzetelną ewidencję przychodów i kosztów, aby co miesiąc prawidłowo ustalić ten dochód. Pamiętaj, że dla celów składki zdrowotnej dochód ustalany jest narastająco od początku roku, a następnie pomniejszany o dochód za miesiące poprzednie.

Stawka 4,9% – jak ją prawidłowo zastosować w praktyce?

Gdy już ustalisz dochód z działalności gospodarczej za dany miesiąc, zastosowanie stawki 4,9% jest proste. Wystarczy pomnożyć uzyskany dochód przez 0,049. Na przykład, jeśli Twój dochód za dany miesiąc wyniósł 10 000 zł, to składka zdrowotna wyniesie 10 000 zł * 4,9% = 490 zł. Pamiętaj, że jest to stawka obowiązująca w 2026 roku i stanowi kluczowy element kalkulacji.

Minimalna składka zdrowotna (432,54 zł) – kiedy musisz ją zapłacić, nawet jeśli nie masz dochodu?

Jednym z najważniejszych elementów składki zdrowotnej jest jej minimalna wysokość. Od lutego 2026 roku minimalna miesięczna składka zdrowotna wynosi 432,54 zł. Oznacza to, że nawet jeśli w danym miesiącu Twoja działalność wygeneruje bardzo niski dochód lub nawet stratę, nadal jesteś zobowiązany do zapłaty co najmniej tej kwoty. Jest to często zaskakujące dla przedsiębiorców, dlatego warto o tym pamiętać przy planowaniu budżetu, szczególnie w początkowych fazach działalności lub w okresach mniejszej aktywności.

Optymalizacja podatkowa: Jak i ile składki zdrowotnej możesz odliczyć w 2026 roku?

Możliwość odliczenia zapłaconej składki zdrowotnej to jeden z niewielu sposobów na legalną optymalizację obciążeń publicznoprawnych dla liniowców. Prawidłowe wykorzystanie dostępnych metod może przynieść znaczące oszczędności. W tej sekcji przedstawię Ci, jak to zrobić efektywnie.

Limit odliczenia 14 100 zł – jak w pełni go wykorzystać?

W 2026 roku przedsiębiorcy rozliczający się podatkiem liniowym mają możliwość odliczenia zapłaconych składek zdrowotnych do rocznego limitu wynoszącego 14 100 zł. Ten limit dotyczy sumy wszystkich składek zdrowotnych zapłaconych w danym roku podatkowym. Aby w pełni go wykorzystać, warto na bieżąco monitorować sumę wpłaconych składek i w razie potrzeby, w porozumieniu z księgowością, dostosowywać strategię odliczeń. Pamiętaj, że odliczeniu podlegają wyłącznie składki faktycznie zapłacone.

Metoda 1: Zaliczenie składki do kosztów uzyskania przychodu – dlaczego to często najlepszy wybór?

Pierwsza metoda odliczenia składki zdrowotnej polega na zaliczeniu jej do kosztów uzyskania przychodu. Jest to często najkorzystniejsza opcja dla liniowców. Dlaczego? Ponieważ składka zdrowotna, będąc kosztem, obniża podstawę wymiaru nie tylko podatku dochodowego, ale również przyszłej składki zdrowotnej (ponieważ obniża dochód). Działa to więc podwójnie na korzyść przedsiębiorcy. Wybierając tę metodę, zmniejszasz swój dochód, co przekłada się na niższy podatek PIT oraz potencjalnie niższą składkę zdrowotną w kolejnych okresach rozliczeniowych. Jest to szczególnie opłacalne w przypadku wysokich dochodów.

Metoda 2: Odliczenie składki od dochodu – kiedy warto ją rozważyć?

Druga metoda to odliczenie składki zdrowotnej bezpośrednio od dochodu. Chociaż zazwyczaj jest mniej korzystna niż zaliczenie do kosztów (ponieważ nie wpływa na obniżenie podstawy wymiaru przyszłej składki zdrowotnej), w niektórych sytuacjach może być jedyną dostępną lub bardziej odpowiednią. Na przykład, jeśli z jakiegoś powodu nie możesz zaliczyć składek do kosztów (choć w przypadku liniowców jest to rzadkość), odliczenie od dochodu pozostaje alternatywą. Warto jednak zawsze dążyć do skorzystania z opcji zaliczenia do kosztów, aby maksymalizować korzyści.

Porównanie metod – która opcja daje większe oszczędności w Twojej firmie?

Aby ułatwić wybór optymalnej metody odliczenia, przygotowałem porównanie obu opcji:

| Kryterium | Zaliczenie do kosztów uzyskania przychodu | Odliczenie od dochodu |

|---|---|---|

| Wpływ na podstawę opodatkowania PIT | Obniża podstawę opodatkowania (dochód) | Obniża podstawę opodatkowania (dochód) |

| Wpływ na podstawę wymiaru składki zdrowotnej | Obniża dochód, a tym samym potencjalnie przyszłą składkę zdrowotną | Brak wpływu na dochód dla celów składki zdrowotnej |

| Kiedy jest korzystniejsza? | Zazwyczaj jest to opcja bardziej korzystna, zwłaszcza przy wysokich dochodach | Może być alternatywą, gdy zaliczenie do kosztów jest niemożliwe lub mniej efektywne |

| Zalety | Podwójna korzyść: niższy PIT i niższa podstawa dla przyszłej składki zdrowotnej | Prostsze w rozliczeniu (nie wymaga korygowania dochodu dla celów składki zdrowotnej) |

| Wady | Wymaga bieżącego monitorowania i księgowania jako koszt | Mniejsze oszczędności niż przy zaliczeniu do kosztów |

Jak widać, w większości przypadków zaliczenie składki do kosztów uzyskania przychodu jest opcją bardziej opłacalną. Zawsze jednak warto skonsultować się z doradcą podatkowym, aby dopasować strategię do indywidualnej sytuacji Twojej firmy.

Najczęstsze pułapki i nietypowe sytuacje – jak sobie z nimi radzić?

Świat podatków i składek bywa skomplikowany, a znajomość nietypowych sytuacji to klucz do uniknięcia kosztownych błędów. W tej sekcji omówię kilka scenariuszy, które często sprawiają przedsiębiorcom trudności, i podpowiem, jak sobie z nimi radzić.

Działalność na stracie a obowiązek zapłaty minimalnej składki zdrowotnej

Jedną z najczęstszych pułapek jest przekonanie, że brak dochodu zwalnia z obowiązku opłacania składki zdrowotnej. Niestety, tak nie jest. Jak już wspomniałem, nawet jeśli Twoja działalność generuje stratę lub dochód jest bardzo niski, jesteś zobowiązany do zapłaty minimalnej składki zdrowotnej, która od lutego 2026 roku wynosi 432,54 zł. To ważny aspekt, który należy uwzględnić w planowaniu finansowym, zwłaszcza w okresach spowolnienia gospodarczego lub w początkowej fazie działalności, kiedy straty są bardziej prawdopodobne. Brak zapłaty tej kwoty skutkuje naliczeniem odsetek i innymi konsekwencjami ze strony ZUS.

Sprzedaż środka trwałego – jak wpływa na podstawę wymiaru składki?

Sprzedaż środka trwałego w działalności gospodarczej może mieć wpływ na podstawę wymiaru składki zdrowotnej. Przychód z takiej sprzedaży, pomniejszony o niezamortyzowaną wartość środka trwałego, stanowi dochód, który wchodzi do ogólnego dochodu z działalności gospodarczej. Oznacza to, że jeśli sprzedaż środka trwałego wygeneruje dochód, wpłynie on na zwiększenie podstawy wymiaru składki zdrowotnej w miesiącu, w którym ten dochód zostanie rozpoznany. Warto to dokładnie kalkulować, aby uniknąć niedopłat.

Składka zdrowotna za osobę współpracującą – o czym pamiętać?

Przedsiębiorcy często zapominają o obowiązkach związanych ze składką zdrowotną za tzw. osobę współpracującą. Za osobę współpracującą uważa się małżonka, dzieci własne, dzieci drugiego małżonka i dzieci przysposobione, rodziców, macochę i ojczyma, jeżeli pozostają z przedsiębiorcą we wspólnym gospodarstwie domowym i współpracują przy prowadzeniu działalności gospodarczej. Za taką osobę przedsiębiorca jest zobowiązany opłacać składkę zdrowotną w takiej samej wysokości jak za siebie, czyli 4,9% dochodu, z uwzględnieniem minimalnej składki. Jest to dodatkowe obciążenie, które należy uwzględnić w budżecie firmy.

Roczne rozliczenie składki zdrowotnej – Twój obowiązek na koniec roku

Poza miesięcznymi rozliczeniami, każdy przedsiębiorca na podatku liniowym musi pamiętać o rocznym rozliczeniu składki zdrowotnej. To kluczowy element, który pozwala na ostateczne uregulowanie zobowiązań i często wiąże się z nadpłatą lub niedopłatą. Przyjrzyjmy się temu bliżej.

Termin do 20 maja – jak przygotować się do rocznego rozliczenia w ZUS?

Roczne rozliczenie składki zdrowotnej należy złożyć w dokumencie ZUS za kwiecień, w terminie do 20 maja następnego roku. Oznacza to, że rozliczenie za rok składkowy 2026 (od 1 lutego 2026 do 31 stycznia 2027) będzie składane do 20 maja 2027 roku. Aby prawidłowo się do niego przygotować, należy zgromadzić wszystkie dokumenty potwierdzające przychody i koszty z działalności gospodarczej za cały rok składkowy. Warto również zweryfikować sumę zapłaconych składek zdrowotnych, aby mieć pewność, że wszystkie dane są spójne. Dokładność jest tutaj kluczowa, aby uniknąć błędów i ewentualnych korekt.Jak obliczyć roczną podstawę i składkę – praktyczny przewodnik

Obliczenie rocznej podstawy wymiaru składki zdrowotnej wymaga zsumowania dochodów z działalności gospodarczej za cały rok składkowy. Pamiętaj, że rok składkowy trwa od 1 lutego do 31 stycznia następnego roku, co różni się od roku kalendarzowego stosowanego dla celów podatku dochodowego. Po zsumowaniu dochodów za te 12 miesięcy, należy odjąć od nich sumę zapłaconych składek na ubezpieczenia społeczne (jeśli nie były kosztem). Następnie, od tak ustalonej rocznej podstawy, oblicza się 4,9% składki zdrowotnej. Od tej kwoty odejmuje się sumę składek zdrowotnych faktycznie zapłaconych w ciągu roku, co pozwoli ustalić ewentualną nadpłatę lub niedopłatę.Nadpłata lub niedopłata – co zrobić z wynikiem rocznego rozliczenia?

Roczne rozliczenie składki zdrowotnej może wykazać dwa scenariusze: nadpłatę lub niedopłatę. Jeśli rozliczenie wykaże nadpłatę, możesz ubiegać się o jej zwrot. ZUS ma 30 dni na zwrot środków od daty złożenia wniosku o zwrot nadpłaty. Wniosek ten składa się zazwyczaj elektronicznie. Jeśli natomiast wystąpi niedopłata, musisz ją uregulować w terminie do 20 maja następnego roku (czyli do terminu złożenia rocznego rozliczenia). Brak uregulowania niedopłaty w terminie może skutkować naliczeniem odsetek za zwłokę. Ważne jest, aby na bieżąco monitorować swoje rozliczenia i nie czekać z tym do ostatniej chwili.

Kluczowe wnioski: Jak efektywnie zarządzać składką zdrowotną na podatku liniowym?

Efektywne zarządzanie składką zdrowotną to nie tylko obowiązek, ale także szansa na optymalizację obciążeń finansowych Twojej firmy. Mam nadzieję, że ten artykuł pomógł Ci zrozumieć kluczowe zasady i mechanizmy. Pamiętaj, że proaktywne podejście i regularne monitorowanie przepisów to podstawa sukcesu.

Checklista: 3 najważniejsze rzeczy, o których musisz pamiętać co miesiąc

- Monitoruj swój dochód: Regularnie sprawdzaj swój dochód z działalności, aby prawidłowo obliczyć miesięczną podstawę wymiaru składki zdrowotnej.

- Opłacaj składki w terminie: Zawsze pamiętaj o terminowej płatności składek zdrowotnych, aby uniknąć odsetek i problemów z ZUS.

- Zdecyduj o metodzie odliczenia: Co miesiąc lub kwartał weryfikuj, czy zaliczenie składki do kosztów uzyskania przychodu jest dla Ciebie najkorzystniejsze, czy może rozważyć odliczenie od dochodu.

Przeczytaj również: Zasiłek opiekuńczy na zdrowe dziecko - jak go dostać z ZUS?

Jak unikać błędów, które mogą Cię kosztować najwięcej?

Najczęstsze i najbardziej kosztowne błędy związane ze składką zdrowotną wynikają zazwyczaj z niedokładności lub braku aktualnej wiedzy. Oto kilka wskazówek, jak ich unikać:

- Nie ignoruj minimalnej składki: Nawet przy braku dochodu, pamiętaj o obowiązku zapłaty minimalnej składki zdrowotnej. To jeden z najczęstszych powodów niedopłat i odsetek.

- Prowadź rzetelną ewidencję: Dokładne księgowanie przychodów i kosztów to podstawa do prawidłowego ustalenia dochodu dla celów składki zdrowotnej.

- Pamiętaj o rocznym rozliczeniu: Nie lekceważ rocznego rozliczenia składki zdrowotnej. To moment na ostateczne uregulowanie zobowiązań i ewentualne odzyskanie nadpłaty.

- Konsultuj się z ekspertami: W razie wątpliwości, zawsze warto skorzystać z pomocy księgowego lub doradcy podatkowego. Ich wiedza może uchronić Cię przed kosztownymi błędami i pomóc w optymalizacji.