Roczne rozliczenie składki zdrowotnej za 2025 rok to dla wielu przedsiębiorców i osób samozatrudnionych moment, który budzi wiele pytań i niepewności. Jest to kluczowy obowiązek, który pozwala na prawidłowe ustalenie wysokości należnej składki za miniony rok, a jego zaniedbanie może prowadzić do nieprzyjemnych konsekwencji finansowych. Ten artykuł stanowi kompleksowy przewodnik, który pomoże Ci krok po kroku zrozumieć skomplikowane przepisy, uniknąć błędów i sprawnie przejść przez cały proces rozliczenia.

Roczne rozliczenie składki zdrowotnej 2025: kluczowe informacje dla przedsiębiorców

- Obowiązek rozliczenia dotyczy większości przedsiębiorców, w tym tych z zawieszoną działalnością przez część roku.

- Termin na złożenie deklaracji ZUS DRA/RCA za kwiecień 2026 oraz uregulowanie niedopłaty mija 20 maja 2026 roku.

- Sposób obliczania składki różni się w zależności od formy opodatkowania: skala podatkowa (9% dochodu), podatek liniowy (4,9% dochodu z minimalną składką) oraz ryczałt (zależny od progów przychodów).

- Nadpłata składki zdrowotnej może zostać zwrócona po złożeniu wniosku RZS-R do 1 czerwca 2026 roku, w przeciwnym razie zostanie zaliczona na poczet przyszłych składek.

Roczne rozliczenie składki zdrowotnej za 2025 – wszystko, co musisz wiedzieć, by zrobić to dobrze

Zrozumienie zasad rocznego rozliczenia składki zdrowotnej za 2025 rok jest absolutnie fundamentalne dla każdego przedsiębiorcy. To nie tylko formalność, ale przede wszystkim sposób na upewnienie się, że Twoje zobowiązania wobec Zakładu Ubezpieczeń Społecznych są prawidłowo uregulowane. Właściwe podejście do tego tematu pozwala uniknąć stresu, kar i niepotrzebnych problemów w przyszłości.

Kogo dotyczy obowiązek rocznego rozliczenia i dlaczego jest tak ważny?

Obowiązek rocznego rozliczenia składki zdrowotnej za 2025 rok dotyczy szerokiej grupy przedsiębiorców. W praktyce obejmuje on wszystkich, którzy w ubiegłym roku prowadzili działalność gospodarczą i rozliczali się na zasadach ogólnych (skala podatkowa), podatkiem liniowym lub ryczałtem od przychodów ewidencjonowanych. Co ważne, obowiązek ten dotyczy każdego, kto w 2025 roku podlegał ubezpieczeniu zdrowotnemu z tytułu prowadzenia działalności, nawet jeśli była ona prowadzona tylko przez jeden dzień. Oznacza to, że nawet jeśli Twoja firma działała krótko lub została zawieszona w trakcie roku, nadal musisz dokonać rozliczenia za okres aktywności.

Istnieją jednak pewne wyjątki. Z obowiązku rocznego rozliczenia zwolnione są osoby opodatkowane kartą podatkową, a także te, których działalność gospodarcza była zawieszona przez cały rok kalendarzowy 2025. Dla pozostałych, prawidłowe rozliczenie ma kluczowe znaczenie, ponieważ pozwala na uniknięcie konsekwencji finansowych, takich jak odsetki za zwłokę czy konieczność korygowania dokumentów w przyszłości.

Najważniejsze daty w 2026 roku: kiedy złożyć deklarację i zapłacić?

Aby sprawnie przejść przez proces rocznego rozliczenia składki zdrowotnej za 2025 rok, musisz znać kluczowe terminy. Pamiętaj, że ich dotrzymanie jest niezwykle ważne:

- 20 maja 2026 roku – to ostateczny termin na złożenie rocznego rozliczenia składki zdrowotnej. Rozliczenie to następuje w deklaracji ZUS DRA (lub ZUS RCA) składanej za kwiecień 2026 roku.

- 20 maja 2026 roku – do tego dnia musisz również uregulować ewentualną niedopłatę wynikającą z rocznego rozliczenia.

- 1 czerwca 2026 roku – jeśli w wyniku rozliczenia powstała nadpłata, masz czas do tej daty na złożenie wniosku o jej zwrot (formularz RZS-R).

- 1 sierpnia 2026 roku – do tego dnia Zakład Ubezpieczeń Społecznych powinien dokonać zwrotu nadpłaty na Twoje konto, jeśli wniosek został złożony prawidłowo i w terminie.

Jak wynika z informacji dostępnych na gov.pl, przedsiębiorcy mają czas na rozliczenie do 20 maja, co podkreśla wagę tego terminu.

Jak poprawnie obliczyć roczną składkę zdrowotną? Przewodnik krok po kroku dla każdej formy opodatkowania

Sposób obliczania rocznej składki zdrowotnej różni się w zależności od wybranej formy opodatkowania. To jeden z najbardziej złożonych aspektów tego rozliczenia, dlatego warto poświęcić mu szczególną uwagę, aby mieć pewność, że wszystko jest zgodne z przepisami.

Zasady ogólne (skala podatkowa): jak ustalić roczny dochód i stawkę 9%?

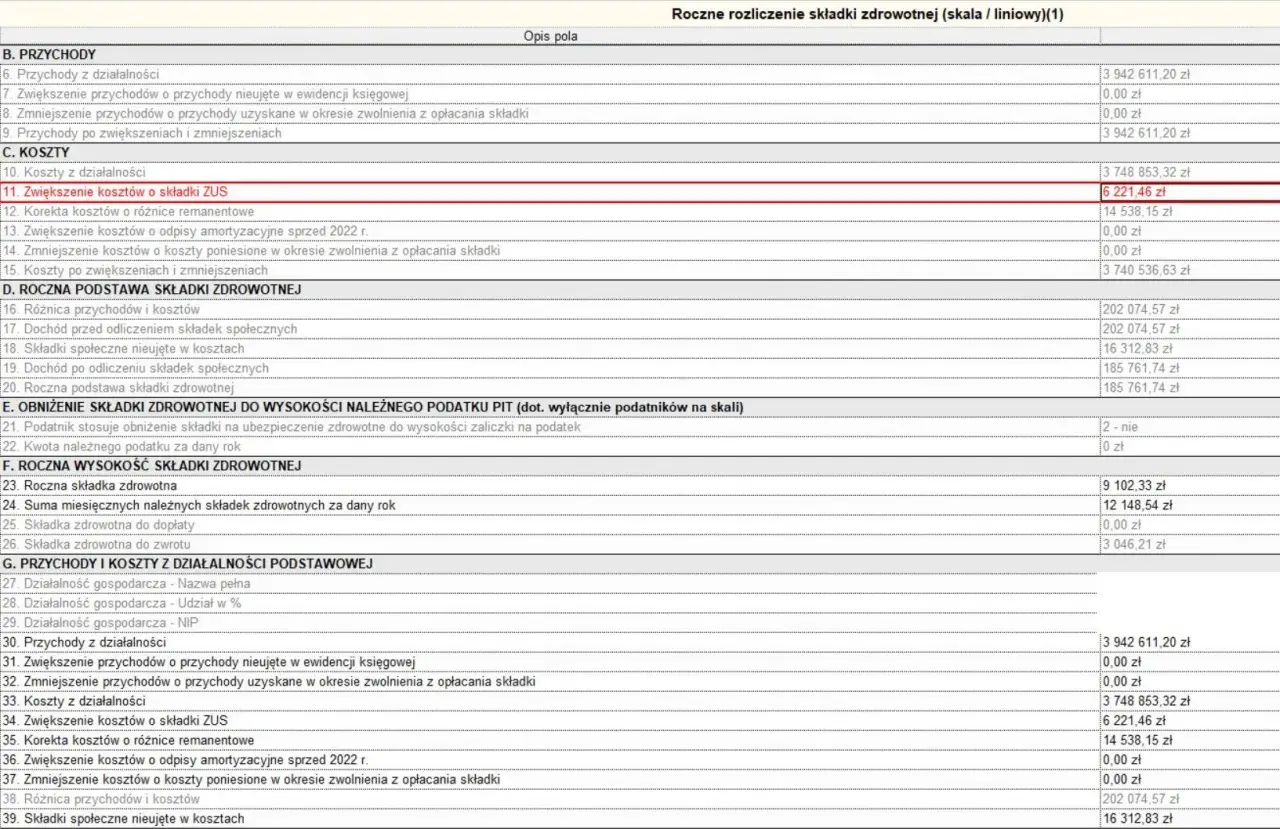

Dla przedsiębiorców rozliczających się na zasadach ogólnych, czyli według skali podatkowej, podstawą wymiaru składki zdrowotnej jest roczny dochód z działalności gospodarczej. Oznacza to, że musisz zsumować wszystkie dochody uzyskane w 2025 roku i odjąć od nich koszty uzyskania przychodu. Od tak ustalonego dochodu obliczasz składkę zdrowotną, stosując stawkę w wysokości 9%. Ważne jest, aby pamiętać, że dochód ten jest pomniejszany o składki na ubezpieczenia społeczne, o ile nie zostały zaliczone do kosztów uzyskania przychodu.

Dla przykładu, jeśli Twój roczny dochód po odliczeniach wyniósł 100 000 zł, Twoja roczna składka zdrowotna wyniesie 9% z 100 000 zł, czyli 9 000 zł.

Podatek liniowy: jak obliczyć podstawę wymiaru i zastosować stawkę 4,9%? Pamiętaj o minimalnej składce!

Przedsiębiorcy opodatkowani podatkiem liniowym obliczają swoją roczną składkę zdrowotną, stosując stawkę 4,9% od rocznego dochodu z działalności gospodarczej. Podobnie jak w przypadku skali podatkowej, dochód ten jest ustalany po odliczeniu kosztów uzyskania przychodu oraz składek na ubezpieczenia społeczne, jeśli nie zostały zaliczone do kosztów.

Niezwykle istotnym elementem w przypadku podatku liniowego jest konieczność uwzględnienia minimalnej rocznej składki zdrowotnej. Oznacza to, że nawet jeśli Twój dochód był niski, a 4,9% z niego dałoby niewielką kwotę, musisz opłacić składkę w wysokości co najmniej minimalnej. Wysokość tej minimalnej składki jest uzależniona od przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w IV kwartale roku poprzedzającego rok rozliczeniowy. Jest to mechanizm mający na celu zapewnienie podstawowego poziomu finansowania systemu opieki zdrowotnej, niezależnie od osiąganych dochodów.

Ryczałt od przychodów ewidencjonowanych: sprawdź aktualne progi przychodów i wysokość Twojej składki

Dla ryczałtowców wysokość składki zdrowotnej jest zryczałtowana i zależy od osiągniętego rocznego przychodu. Nie jest to więc procent od dochodu, lecz stała kwota, która zmienia się w zależności od przekroczenia określonych progów przychodów. Podstawą wymiaru składki jest procent przeciętnego wynagrodzenia w sektorze przedsiębiorstw w IV kwartale roku poprzedzającego rok rozliczeniowy.

Poniżej przedstawiam szacunkowe progi przychodów i odpowiadające im podstawy wymiaru składki zdrowotnej za 2025 rok. Należy pamiętać, że konkretne kwoty będą znane po ogłoszeniu przeciętnego wynagrodzenia za IV kwartał 2024 roku.

| Próg przychodów (rocznie) | Podstawa wymiaru (procent przeciętnego wynagrodzenia) | Wysokość składki (szacunkowa na 2025) |

|---|---|---|

| Do 60 000 zł | 60% przeciętnego wynagrodzenia | Około 420 zł miesięcznie (szacunkowo) |

| Powyżej 60 000 zł do 300 000 zł | 100% przeciętnego wynagrodzenia | Około 700 zł miesięcznie (szacunkowo) |

| Powyżej 300 000 zł | 180% przeciętnego wynagrodzenia | Około 1260 zł miesięcznie (szacunkowo) |

Pamiętaj, że są to wartości szacunkowe, oparte na ogólnej wiedzy o progach i przeciętnym wynagrodzeniu z poprzednich okresów. Dokładne kwoty będą dostępne po publikacji oficjalnych danych przez ZUS.

Rozliczenie w praktyce – jak wypełnić dokumenty i uniknąć błędów?

Teoria to jedno, ale praktyczne aspekty rozliczenia składki zdrowotnej często bywają najbardziej problematyczne. Wypełnianie dokumentów ZUS wymaga precyzji i zrozumienia, które formularze są dla Ciebie odpowiednie i jakie dane należy w nich umieścić.

ZUS DRA czy ZUS RCA? Który dokument jest dla Ciebie i które pola musisz wypełnić?

W kontekście rocznego rozliczenia składki zdrowotnej kluczowe są dwa dokumenty: ZUS DRA i ZUS RCA. Wybór odpowiedniego formularza zależy od Twojej sytuacji:

- ZUS DRA (Deklaracja Rozliczeniowa) – ten dokument jest przeznaczony dla płatników opłacających składki wyłącznie za siebie, czyli w przypadku prowadzenia jednoosobowej działalności gospodarczej, bez zatrudniania pracowników.

- ZUS RCA (Raport Miesięczny) – ten dokument składa się, gdy opłacasz składki również za inne osoby, np. pracowników, zleceniobiorców. W takim przypadku roczne rozliczenie składki zdrowotnej następuje w bloku III.F (lub III.H) tego raportu.

W obu przypadkach, w ramach rocznego rozliczenia składki zdrowotnej za 2025 rok, musisz wypełnić odpowiednie pola dotyczące podstawy wymiaru składki oraz kwoty należnej składki rocznej. System PUE ZUS zazwyczaj prowadzi użytkownika przez ten proces, jednak zawsze warto dokładnie sprawdzić wprowadzone dane, zwłaszcza te dotyczące dochodu/przychodu i formy opodatkowania.

Kilka form działalności lub zmiana formy opodatkowania w trakcie roku – jak to rozliczyć?

Sytuacja staje się bardziej złożona, gdy prowadzisz kilka form działalności gospodarczej lub zmieniasz formę opodatkowania w trakcie 2025 roku. W takich przypadkach należy pamiętać o kilku zasadach:

- Kilka form działalności: Jeśli prowadzisz kilka działalności gospodarczych, a każda z nich jest opodatkowana w inny sposób (np. jedna na skali podatkowej, druga na ryczałcie), musisz dokonać odrębnego rozliczenia składki zdrowotnej dla każdej z tych form. Dochody/przychody z różnych źródeł nie sumują się do jednej podstawy wymiaru.

- Zmiana formy opodatkowania: W przypadku zmiany formy opodatkowania w trakcie roku, składkę zdrowotną oblicza się proporcjonalnie za każdy okres, w którym obowiązywała dana forma opodatkowania. Na przykład, jeśli przez pół roku rozliczałeś się na skali podatkowej, a przez drugie pół na ryczałcie, musisz obliczyć składkę dla każdego z tych okresów osobno, a następnie zsumować je, aby uzyskać roczną składkę.

W takich sytuacjach niezwykle ważne jest precyzyjne ustalenie dochodu lub przychodu dla każdego okresu i każdej formy opodatkowania. To obszar, w którym łatwo o błędy, dlatego warto skonsultować się z księgowym lub doradcą podatkowym.

Działalność zawieszona lub zamknięta w 2025 roku – czy musisz składać roczne rozliczenie?

Wielu przedsiębiorców zastanawia się, czy obowiązek rocznego rozliczenia składki zdrowotnej dotyczy ich, jeśli zawiesili lub zamknęli działalność w 2025 roku. Odpowiedź jest następująca:

- Jeśli Twoja działalność gospodarcza była zawieszona przez cały rok kalendarzowy 2025, nie masz obowiązku składania rocznego rozliczenia składki zdrowotnej.

- Jeśli jednak działalność była prowadzona choćby przez część roku 2025 (np. została zawieszona w trakcie roku lub wznowiona po zawieszeniu), albo została zamknięta w trakcie roku, rozliczenie jest obowiązkowe za okres, w którym działalność była aktywna. Musisz wtedy ustalić dochód/przychód za ten aktywny okres i na jego podstawie obliczyć należną składkę roczną.

Pamiętaj, że nawet krótki okres aktywności rodzi obowiązek rozliczenia, co jest często pomijaną kwestią.

Wynik rozliczenia: co zrobić z niedopłatą lub nadpłatą?

Po dokonaniu rocznego rozliczenia składki zdrowotnej za 2025 rok, możesz znaleźć się w jednej z dwóch sytuacji: będziesz mieć niedopłatę lub nadpłatę. Ważne jest, aby wiedzieć, jak postąpić w obu przypadkach, aby prawidłowo zakończyć proces.

Wyszła Ci niedopłata? Sprawdź, jak i do kiedy musisz ją uregulować

Jeśli w wyniku rocznego rozliczenia składki zdrowotnej okaże się, że suma składek wpłaconych w ciągu 2025 roku jest niższa niż należna składka roczna, powstała niedopłata. Tę różnicę musisz uregulować do 20 maja 2026 roku, czyli w tym samym terminie, w którym składasz roczne rozliczenie.

Płatności dokonuje się na Twój indywidualny numer rachunku składkowego w ZUS. Jest to ten sam rachunek, na który co miesiąc wpłacasz bieżące składki. Brak uregulowania niedopłaty w terminie może skutkować naliczeniem odsetek za zwłokę, a w skrajnych przypadkach – wszczęciem postępowania egzekucyjnego przez ZUS. Zawsze zalecam, aby nie czekać na ostatnią chwilę i uregulować niedopłatę jak najszybciej po jej stwierdzeniu.

Nadpłata składki zdrowotnej – jak krok po kroku złożyć wniosek o zwrot (RZS-R) na PUE ZUS?

W przypadku, gdy suma wpłaconych przez Ciebie składek zdrowotnych w 2025 roku jest wyższa niż należna składka roczna, powstała nadpłata. Przysługuje Ci wtedy prawo do jej zwrotu. Proces ten jest stosunkowo prosty, zwłaszcza dzięki platformie PUE ZUS:

- Złożenie rocznego rozliczenia: Po złożeniu rocznego rozliczenia składki zdrowotnej (w deklaracji ZUS DRA/RCA za kwiecień 2026), ZUS automatycznie przetworzy dane.

- Automatyczne przygotowanie wniosku: Jeśli system wykryje nadpłatę, ZUS automatycznie przygotuje dla Ciebie wniosek o zwrot nadpłaty (formularz RZS-R) na Twoim profilu płatnika na platformie PUE ZUS.

- Weryfikacja i podpisanie wniosku: Twoim zadaniem jest zalogowanie się do PUE ZUS, odnalezienie przygotowanego wniosku, dokładne zweryfikowanie zawartych w nim danych (szczególnie numeru rachunku bankowego) oraz jego podpisanie.

- Odesłanie wniosku: Podpisany wniosek RZS-R musisz odesłać do ZUS za pośrednictwem PUE ZUS do 1 czerwca 2026 roku.

- Zwrot środków: ZUS ma czas do 1 sierpnia 2026 roku na dokonanie zwrotu nadpłaconych środków na wskazany przez Ciebie rachunek bankowy.

Pamiętaj, że według informacji z gov.pl, złożenie wniosku o zwrot nadpłaty jest kluczowe, jeśli chcesz odzyskać pieniądze.

Co się stanie, jeśli nie złożysz wniosku o zwrot nadpłaty w terminie?

Jeśli z jakiegoś powodu nie złożysz wniosku o zwrot nadpłaty (RZS-R) w wyznaczonym terminie, czyli do 1 czerwca 2026 roku, nadpłata nie przepadnie. Zostanie ona automatycznie zaliczona na poczet przyszłych składek. Oznacza to, że ZUS potraktuje ją jako wpłatę na kolejne miesiące, zmniejszając tym samym Twoje bieżące zobowiązania. Choć nie odzyskasz wtedy pieniędzy na konto, środki te zostaną wykorzystane na pokrycie przyszłych składek, co również jest korzystne.

Najczęstsze pułapki i błędy przy rocznym rozliczeniu – sprawdź, czy ich nie popełniasz

Roczne rozliczenie składki zdrowotnej, mimo że wydaje się skomplikowane, jest do opanowania. Warto jednak być świadomym najczęstszych błędów i pułapek, które mogą prowadzić do nieprawidłowości i komplikacji. Moje doświadczenie pokazuje, że prewencja jest zawsze lepsza niż korygowanie.

Błędne ustalenie dochodu lub przychodu do podstawy wymiaru – na co zwrócić szczególną uwagę?

Jednym z najczęstszych błędów jest nieprawidłowe ustalenie dochodu (dla skali podatkowej i podatku liniowego) lub przychodu (dla ryczałtu), który stanowi podstawę wymiaru składki zdrowotnej. Przedsiębiorcy powinni zwrócić szczególną uwagę na:

- Prawidłowe uwzględnienie kosztów: Upewnij się, że wszystkie kwalifikowane koszty uzyskania przychodu zostały odjęte od Twoich dochodów.

- Amortyzacja: Sprawdź, czy amortyzacja środków trwałych została poprawnie ujęta w rozliczeniu.

- Przychody z różnych źródeł: Jeśli prowadzisz kilka rodzajów działalności lub masz inne źródła dochodu, upewnij się, że wszystkie zostały prawidłowo przypisane do odpowiednich form opodatkowania i okresów.

- Rozliczenie strat z lat ubiegłych: Pamiętaj, że straty z lat ubiegłych, które pomniejszają podstawę opodatkowania, nie zawsze pomniejszają podstawę wymiaru składki zdrowotnej w taki sam sposób. To subtelna różnica, która często bywa źródłem pomyłek.

Dokładność w księgowości jest tutaj kluczowa. Zawsze warto dwukrotnie sprawdzić wyliczenia, a w razie wątpliwości skonsultować się z ekspertem.

Pominięcie minimalnej podstawy wymiaru składki – kiedy ma to znaczenie?

Problem pominięcia minimalnej podstawy wymiaru składki jest szczególnie istotny dla przedsiębiorców rozliczających się podatkiem liniowym oraz ryczałtem od przychodów ewidencjonowanych. Ten błąd jest najbardziej prawdopodobny, gdy osiągasz niskie dochody lub przychody, które, po zastosowaniu procentowej stawki, dałyby kwotę niższą niż minimalna składka zdrowotna.

Konsekwencje pominięcia tego aspektu to przede wszystkim niedopłata składki zdrowotnej, a co za tym idzie – konieczność jej uregulowania wraz z odsetkami za zwłokę. Zawsze upewnij się, że Twoja roczna składka nie jest niższa niż obowiązujące minimum, zwłaszcza jeśli Twój biznes nie przynosił wysokich zysków w danym roku.

Przeczytaj również: 1000 zł na drugie dziecko - RKO, becikowe? Rozwiewamy wątpliwości

Jak skorygować roczne rozliczenie składki zdrowotnej, jeśli znajdziesz błąd?

Nawet najbardziej skrupulatni przedsiębiorcy mogą popełnić błąd. Jeśli po złożeniu rocznego rozliczenia składki zdrowotnej zauważysz nieprawidłowości, nie panikuj. Możesz dokonać korekty. Proces ten polega na złożeniu korekty deklaracji ZUS DRA lub ZUS RCA za kwiecień 2026 roku, wskazując w niej prawidłowe dane. W zależności od rodzaju błędu, może być również konieczne skorygowanie płatności (np. dopłacenie brakującej kwoty lub oczekiwanie na zwrot nadpłaty).

Ważne jest, aby korekty dokonać jak najszybciej po wykryciu błędu. Szybka reakcja może pomóc uniknąć większych konsekwencji, takich jak wysokie odsetki za zwłokę czy postępowanie kontrolne ze strony ZUS.