Wybór odpowiedniej formy prawnej dla Twojego biznesu w Polsce to jedna z najważniejszych decyzji, która wpłynie na odpowiedzialność, opodatkowanie i możliwości rozwoju. To fundamentalny krok, który ma długofalowe konsekwencje dla przedsiębiorcy i jego majątku, determinując nie tylko bieżące funkcjonowanie, ale i przyszłą skalę działalności. Ten artykuł przeprowadzi Cię przez zawiłości polskiego prawa spółek, oferując kompleksowe porównanie, które pomoże Ci podjąć świadomą decyzję.

Wybór formy prawnej firmy w Polsce – kluczowe różnice i porównanie

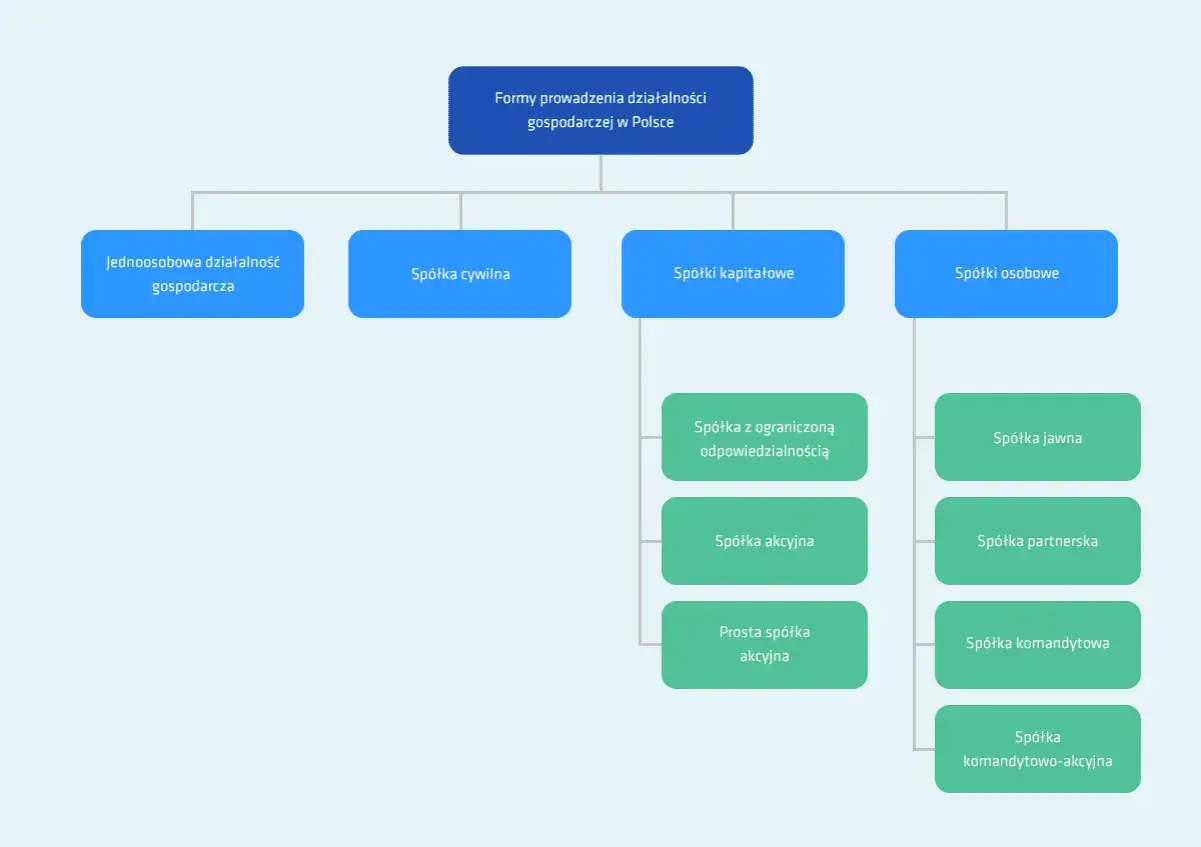

- Spółki dzielą się na cywilne (Kodeks cywilny) oraz handlowe (Kodeks spółek handlowych), które dalej dzielą się na osobowe i kapitałowe.

- Kluczowe kryteria wyboru to odpowiedzialność wspólników, wymagany kapitał zakładowy, sposób opodatkowania (PIT vs. CIT) oraz obowiązki rejestracyjne i księgowe.

- Spółki cywilne i jawne charakteryzują się solidarną i nieograniczoną odpowiedzialnością wspólników.

- Spółki kapitałowe (sp. z o.o., P.S.A., S.A.) zapewniają ograniczenie odpowiedzialności wspólników do wysokości wniesionego wkładu.

- Minimalny kapitał zakładowy waha się od braku wymogu (spółki osobowe) do 100 000 zł (S.A.), z popularnym progiem 5 000 zł dla sp. z o.o. i 1 zł dla P.S.A.

- Rejestracja odbywa się w CEIDG dla spółki cywilnej (wspólników) lub w KRS dla spółek handlowych.

Dlaczego wybór formy prawnej firmy to Twoja pierwsza strategiczna decyzja?

Decyzja o wyborze formy prawnej to nie tylko formalność, ale fundament, na którym zbudujesz cały swój biznes w Polsce. To właśnie ona określi, w jakim stopniu będziesz odpowiadać za zobowiązania firmy swoim majątkiem osobistym, jak będą rozliczane podatki, ile kapitału początkowego będziesz potrzebować i z jakimi formalnościami będziesz musiał się mierzyć na co dzień. Błędny wybór na początku może prowadzić do niepotrzebnych ryzyk, komplikacji prawnych czy mniej korzystnego opodatkowania w przyszłości, dlatego tak ważne jest, aby podejść do tego z pełną świadomością.

Spółka cywilna, osobowa, a może kapitałowa? Poznaj kluczowy podział

W polskim systemie prawnym spółki dzielą się na dwie główne kategorie, co stanowi punkt wyjścia do dalszych rozważań. Mamy do czynienia ze spółkami cywilnymi, które są regulowane przez Kodeks cywilny, oraz spółkami handlowymi, których działanie określa Kodeks spółek handlowych. To rozróżnienie jest kluczowe, ponieważ wpływa na ich naturę prawną i konsekwencje dla wspólników.

- Spółka cywilna (s.c.): Wbrew nazwie, nie jest to spółka w sensie prawnym, lecz umowa pomiędzy co najmniej dwoma wspólnikami, którzy zobowiązują się dążyć do wspólnego celu gospodarczego. Nie posiada ona osobowości prawnej ani nawet zdolności prawnej, co oznacza, że podmiotem praw i obowiązków są sami wspólnicy, a nie spółka jako taka.

-

Spółki handlowe: Te z kolei dzielą się na dwie podkategorie:

- Spółki osobowe: Posiadają zdolność prawną, co oznacza, że mogą we własnym imieniu nabywać prawa i zaciągać zobowiązania, być stroną w postępowaniach sądowych. Nie mają jednak osobowości prawnej, co wiąże się z pewnymi konsekwencjami w zakresie odpowiedzialności wspólników. Do tej grupy zaliczamy spółkę jawną, partnerską, komandytową i komandytowo-akcyjną.

- Spółki kapitałowe: To podmioty, które posiadają pełną osobowość prawną. Oznacza to, że są odrębnymi od swoich wspólników (akcjonariuszy) podmiotami prawa, mają własny majątek i odpowiadają za swoje zobowiązania. Wspólnicy ryzykują jedynie wniesionym kapitałem. Do spółek kapitałowych należą spółka z ograniczoną odpowiedzialnością, prosta spółka akcyjna i spółka akcyjna.

Jakie konsekwencje niesie za sobą każda z tych grup?

Wybór jednej z tych grup ma fundamentalne znaczenie dla przyszłości Twojego przedsięwzięcia. W przypadku spółki cywilnej i spółek osobowych, główną konsekwencją jest nieograniczona odpowiedzialność wspólników. Oznacza to, że za zobowiązania firmy odpowiadają oni całym swoim majątkiem osobistym. Opodatkowanie w tych formach odbywa się na poziomie wspólników (PIT), co bywa postrzegane jako prostsze, ale może prowadzić do wyższych obciążeń podatkowych przy dużych dochodach. Formalności są zazwyczaj mniej skomplikowane, a wymóg kapitału zakładowego często nie istnieje. Z kolei spółki kapitałowe oferują wspólnikom ograniczenie odpowiedzialności do wysokości wniesionego wkładu, co jest ich największą zaletą. To spółka jako osoba prawna odpowiada za swoje długi. Są one opodatkowane podatkiem dochodowym od osób prawnych (CIT), co może prowadzić do zjawiska podwójnego opodatkowania, ale daje też większe możliwości optymalizacji podatkowej. Wymagają zazwyczaj wyższego kapitału zakładowego i wiążą się z bardziej rozbudowanymi formalnościami rejestracyjnymi i bieżącymi, w tym z obowiązkową pełną księgowością.Rodzaje spółek w pigułce: Tabela porównawcza, na którą czekałeś

Zrozumienie zawiłości polskiego prawa spółek może być wyzwaniem. Aby ułatwić Ci podjęcie świadomej decyzji, przygotowałem kompleksową tabelę porównawczą. To właśnie ona jest kluczowym elementem tego artykułu, umożliwiającym szybkie i przejrzyste zestawienie wszystkich dostępnych form prawnych spółek w Polsce. Zebrałem w niej najważniejsze informacje z perspektywy przyszłego przedsiębiorcy, które pozwolą Ci na pierwszy rzut oka ocenić, która forma najlepiej odpowiada Twoim potrzebom i oczekiwaniom.

Tabela: Porównanie wszystkich 8 rodzajów spółek w Polsce (od s. c. do S. A.)

| Kryterium | Spółka cywilna (s.c.) | Spółka jawna (sp. j.) | Spółka partnerska (sp. p.) | Spółka komandytowa (sp. k.) | Spółka komandytowo-akcyjna (S.K.A.) | Spółka z o.o. (sp. z o.o.) | Prosta spółka akcyjna (P.S.A.) | Spółka akcyjna (S.A.) |

|---|---|---|---|---|---|---|---|---|

| Podstawa prawna | Kodeks cywilny | Kodeks spółek handlowych | Kodeks spółek handlowych | Kodeks spółek handlowych | Kodeks spółek handlowych | Kodeks spółek handlowych | Kodeks spółek handlowych | Kodeks spółek handlowych |

| Osobowość prawna | Brak | Brak (zdolność prawna) | Brak (zdolność prawna) | Brak (zdolność prawna) | Brak (zdolność prawna) | Posiada | Posiada | Posiada |

| Odpowiedzialność wspólników | Solidarna, całym majątkiem | Solidarna, całym majątkiem (subsydiarnie) | Partner nie odpowiada za błędy innych partnerów; pozostali wspólnicy całym majątkiem | Komplementariusz bez ograniczeń, komandytariusz do sumy komandytowej | Komplementariusz bez ograniczeń, akcjonariusz nie odpowiada | Wspólnicy nie odpowiadają (ryzyko wkładu) | Akcjonariusze nie odpowiadają (ryzyko wkładu) | Akcjonariusze nie odpowiadają (ryzyko wkładu) |

| Minimalny kapitał zakładowy | Brak | Brak | Brak | Brak | Brak | 5 000 zł | 1 zł | 100 000 zł |

| Opodatkowanie | PIT wspólników | PIT wspólników | PIT wspólników | PIT wspólników (CIT dla S.K.A. od 2021) | CIT spółki | CIT spółki | CIT spółki | CIT spółki |

| Rejestracja | CEIDG (wspólnicy) | KRS | KRS | KRS | KRS | KRS | KRS | KRS |

| Charakterystyka/Zastosowanie | Umowa wspólników, mały biznes | Podstawowa spółka osobowa | Wolne zawody | Inwestycje, strukturyzacja ryzyka | Hybryda, większe przedsięwzięcia | Najpopularniejsza kapitałowa | Startupy, innowacje, elastyczność | Duże przedsięwzięcia, giełda |

Odpowiedzialność za długi: Kto ryzykuje swoim majątkiem prywatnym?

Kwestia odpowiedzialności za zobowiązania spółki jest bez wątpienia jednym z najważniejszych czynników, które powinny decydować o wyborze formy prawnej Twojego biznesu. To właśnie tutaj ryzyko utraty majątku osobistego różni się najbardziej znacząco w zależności od typu spółki. Zrozumienie tych różnic jest kluczowe dla ochrony Twojej prywatnej stabilności finansowej.

Spółka cywilna i jawna: Solidarna i nieograniczona odpowiedzialność wspólników

W spółce cywilnej oraz spółce jawnej wspólnicy ponoszą solidarną i nieograniczoną odpowiedzialność za zobowiązania spółki. Co to oznacza w praktyce? "Solidarna" odpowiedzialność oznacza, że każdy ze wspólników może zostać pociągnięty do odpowiedzialności za całość długu spółki, niezależnie od wysokości swojego wkładu czy udziału w zyskach. Wierzyciel może żądać spłaty długu od jednego, kilku lub wszystkich wspólników jednocześnie. Z kolei "nieograniczona" odpowiedzialność oznacza, że wspólnicy odpowiadają za zobowiązania spółki całym swoim majątkiem osobistym, a nie tylko tym wniesionym do spółki. W przypadku spółki jawnej dodatkowo występuje zasada subsydiarności, co oznacza, że wierzyciel może prowadzić egzekucję z majątku wspólnika dopiero wtedy, gdy egzekucja z majątku spółki okaże się bezskuteczna. Mimo to, perspektywa ryzykowania domem czy oszczędnościami życia jest dla wielu przedsiębiorców powodem do głębokiego zastanowienia.

Spółka komandytowa i partnerska: Gdzie odpowiedzialność jest ograniczona?

Spółki komandytowa i partnerska wprowadzają pewne zróżnicowanie w zakresie odpowiedzialności, co może być atrakcyjne dla specyficznych rodzajów działalności. W spółce komandytowej mamy do czynienia z dwoma rodzajami wspólników:

- Komplementariusz: Odpowiada za zobowiązania spółki bez ograniczeń, całym swoim majątkiem, podobnie jak wspólnik spółki jawnej.

- Komandytariusz: Jego odpowiedzialność jest ograniczona do wysokości tzw. sumy komandytowej, czyli kwoty określonej w umowie spółki. Jeśli wniesie wkład o wartości co najmniej równej sumie komandytowej, jego odpowiedzialność jest w zasadzie wyłączona.

Spółki kapitałowe (z o. o., P. S. A., S. A.): Bezpieczeństwo majątku osobistego jako zasada

To właśnie w spółkach kapitałowych tkwi największa zaleta dla tych, którzy cenią sobie bezpieczeństwo majątku osobistego. W spółce z ograniczoną odpowiedzialnością (sp. z o.o.), prostej spółce akcyjnej (P.S.A.) oraz spółce akcyjnej (S.A.), zasada jest prosta: wspólnicy (akcjonariusze) nie odpowiadają za zobowiązania spółki. To spółka, jako odrębna osoba prawna, ponosi odpowiedzialność całym swoim majątkiem. Wspólnicy ryzykują jedynie wniesionym wkładem lub wartością objętych akcji. Oznacza to, że w przypadku problemów finansowych firmy, Twój prywatny dom, samochód czy osobiste oszczędności są bezpieczne. Ta fundamentalna ochrona majątku osobistego jest głównym powodem, dla którego wielu przedsiębiorców, szczególnie w przypadku przedsięwzięć o podwyższonym ryzyku, decyduje się na wybór jednej ze spółek kapitałowych.

Podatki w spółkach (PIT vs. CIT): Co się bardziej opłaca i na czym polega podwójne opodatkowanie?

System opodatkowania to kolejny, niezwykle istotny element, który ma bezpośredni wpływ na rentowność i strukturę finansową Twojego przedsiębiorstwa. W Polsce spółki mogą być opodatkowane podatkiem dochodowym od osób fizycznych (PIT) lub od osób prawnych (CIT), a wybór formy prawnej przesądza o tym, który z tych systemów będzie miał zastosowanie. Zrozumienie różnic między nimi jest fundamentalne dla efektywnego planowania finansowego.

Opodatkowanie dochodu na poziomie wspólników (PIT) – charakterystyka spółek osobowych

W przypadku spółek osobowych, takich jak spółka cywilna, jawna, partnerska czy komandytowa, podmiotem podatku dochodowego nie jest sama spółka, lecz jej wspólnicy. Oznacza to, że dochód wypracowany przez spółkę jest przypisywany każdemu ze wspólników proporcjonalnie do ich udziału w zyskach i to oni indywidualnie rozliczają się z Urzędem Skarbowym, płacąc podatek PIT. Wspólnicy mogą wybrać jedną z dostępnych form opodatkowania PIT, takich jak skala podatkowa (12% i 32%), podatek liniowy (19%) czy ryczałt od przychodów ewidencjonowanych (jeśli spełniają warunki). To podejście jest często postrzegane jako prostsze, ponieważ eliminuje potrzebę rozliczania podatku na poziomie spółki, jednak przy wyższych dochodach może prowadzić do wysokich obciążeń podatkowych dla wspólników.Podatek CIT, czyli kiedy to spółka jest podatnikiem?

Zupełnie inaczej wygląda sytuacja w spółkach kapitałowych – czyli spółce z ograniczoną odpowiedzialnością (sp. z o.o.), prostej spółce akcyjnej (P.S.A.) i spółce akcyjnej (S.A.) – a także w spółce komandytowo-akcyjnej. W tych przypadkach to spółka jest podatnikiem podatku dochodowego od osób prawnych (CIT). Oznacza to, że spółka płaci podatek od swojego dochodu (obecnie 9% dla małych podatników i 19% dla pozostałych) zanim zyski zostaną w jakikolwiek sposób wypłacone wspólnikom. Ten system zapewnia większą autonomię podatkową spółce, pozwalając na reinwestowanie zysków po opodatkowaniu CIT, co może wspierać rozwój i skalowanie działalności.

Zjawisko podwójnego opodatkowania w spółkach kapitałowych – jak je rozumieć?

Jedną z kluczowych kwestii, o której należy pamiętać przy wyborze spółek kapitałowych, jest zjawisko podwójnego opodatkowania. Polega ono na tym, że dochód wypracowany przez spółkę jest opodatkowany dwukrotnie. Po pierwsze, spółka płaci podatek CIT od swojego dochodu. Po drugie, gdy zysk ten jest następnie wypłacany wspólnikom (np. w formie dywidendy), wspólnicy muszą ponownie zapłacić od niego podatek dochodowy, zazwyczaj w formie PIT (19% od dywidend). Oznacza to, że ten sam dochód jest obciążany podatkiem dwukrotnie, co może znacząco zmniejszyć realną kwotę, która trafia do kieszeni wspólników. Jest to istotna wada podatkowa dla niektórych przedsiębiorców, jednak często jest ona rekompensowana innymi korzyściami płynącymi z prowadzenia działalności w formie spółki kapitałowej, takimi jak ograniczona odpowiedzialność czy możliwość łatwiejszego pozyskiwania kapitału. Warto wspomnieć, że według danych z biznes.gov.pl, spółka z o.o. jest wciąż najczęściej wybieraną formą prawną, pomimo tego aspektu opodatkowania, co świadczy o przewadze innych jej zalet.

Kapitał na start: Ile pieniędzy realnie potrzebujesz na założenie każdej ze spółek?

Wymóg posiadania kapitału zakładowego to kolejna kluczowa różnica między formami prawnymi, która może determinować wybór dla początkujących przedsiębiorców. Niektóre spółki wymagają wniesienia minimalnego wkładu finansowego, co może stanowić barierę wejścia, inne zaś mogą być założone praktycznie bez kapitału początkowego. Zrozumienie tych różnic pozwoli Ci ocenić, która forma jest najbardziej dostępna dla Twoich możliwości finansowych.

Biznes bez wkładu własnego? Spółki, które nie wymagają kapitału zakładowego

Jeśli dysponujesz ograniczonymi środkami na start, ucieszy Cię fakt, że kilka form prawnych w Polsce nie wymaga wniesienia minimalnego kapitału zakładowego. Do tej grupy należą: spółka cywilna, spółka jawna, spółka partnerska oraz spółka komandytowa. W tych przypadkach wspólnicy mogą wnosić wkłady pieniężne lub niepieniężne (aporty), takie jak nieruchomości, maszyny czy prawa majątkowe, ale nie ma ustawowo określonej minimalnej kwoty, którą należy wnieść. To sprawia, że są to atrakcyjne opcje dla małych biznesów, usługowych czy rodzinnych przedsięwzięć, które chcą rozpocząć działalność z minimalnymi formalnościami i bez konieczności zamrażania większych środków na początek.

Spółka z o. o. – dlaczego 5 000 zł to wciąż popularny próg wejścia?

Spółka z ograniczoną odpowiedzialnością (sp. z o.o.) wymaga minimalnego kapitału zakładowego w wysokości 5 000 zł. Mimo że na rynku pojawiły się bardziej elastyczne formy, takie jak Prosta Spółka Akcyjna z kapitałem od 1 zł, sp. z o.o. z kapitałem 5 000 zł pozostaje niezwykle popularnym wyborem dla wielu przedsiębiorców. Wynika to z jej ugruntowanej pozycji na rynku, szerokiej rozpoznawalności i zaufania, jakim cieszy się wśród kontrahentów i instytucji finansowych. Daje ona poczucie stabilności i profesjonalizmu, a wymóg 5 000 zł kapitału zakładowego jest dla większości przedsiębiorców kwotą akceptowalną, która jednocześnie zapewnia ograniczoną odpowiedzialność wspólników.

Prosta Spółka Akcyjna: elastyczność z kapitałem od 1 zł

Prosta Spółka Akcyjna (P.S.A.) to stosunkowo nowa forma prawna, która została wprowadzona z myślą o startupach i innowacyjnych przedsięwzięciach. Jej główną zaletą jest niezwykła elastyczność, a przede wszystkim minimalny kapitał akcyjny wynoszący zaledwie 1 zł. To czyni ją niezwykle atrakcyjną opcją dla firm, które na początek nie dysponują dużym kapitałem, ale mają duży potencjał wzrostu i potrzebują elastycznych mechanizmów pozyskiwania inwestorów. P.S.A. pozwala skupić się na rozwoju produktu czy usługi, zamiast na gromadzeniu wysokiego kapitału początkowego, co jest często kluczowe w dynamicznie zmieniającym się świecie technologii.

Spółka Akcyjna: Kiedy potrzebujesz kapitału rzędu 100 000 zł?

Spółka Akcyjna (S.A.) to forma prawna przeznaczona dla największych przedsięwzięć, charakteryzująca się najwyższym minimalnym kapitałem zakładowym, który wynosi 100 000 zł. Ten wysoki próg, w połączeniu ze skomplikowanymi formalnościami, jest uzasadniony możliwością pozyskiwania kapitału na giełdzie papierów wartościowych oraz budowaniem zaufania inwestorów do dużych, stabilnych podmiotów. S.A. jest wybierana przez przedsiębiorstwa, które planują ekspansję na dużą skalę, wejście na rynki kapitałowe lub prowadzenie działalności wymagającej ogromnych inwestycji. Jest to symbol prestiżu i wiarygodności w świecie biznesu.

Rejestracja i formalności: Gdzie zarejestrować firmę i jakie dokumenty przygotować?

Proces rejestracji i bieżące obowiązki formalne to kolejny obszar, w którym formy prawne spółek w Polsce różnią się znacząco. Prawidłowe dopełnienie wszystkich formalności jest kluczowe dla legalnego funkcjonowania firmy i uniknięcia niepotrzebnych problemów prawnych. Zanim podejmiesz decyzję, warto wiedzieć, gdzie i jak zarejestrować swoją działalność oraz jakie dokumenty będą Ci potrzebne.

CEIDG czy KRS? Kluczowa różnica między spółką cywilną a handlowymi

Kluczową różnicą w procesie rejestracji jest miejsce, w którym należy zgłosić działalność. W przypadku spółki cywilnej, to nie sama spółka jest rejestrowana, lecz każdy ze wspólników indywidualnie musi zarejestrować się w Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG). Oznacza to, że każdy wspólnik prowadzi własną działalność gospodarczą, a umowa spółki cywilnej jedynie reguluje zasady ich współpracy. Z kolei wszystkie spółki handlowe – zarówno osobowe (jawna, partnerska, komandytowa, komandytowo-akcyjna), jak i kapitałowe (z o.o., P.S.A., S.A.) – wymagają wpisu do Krajowego Rejestru Sądowego (KRS). Wpis do KRS nadaje spółce osobowość prawną (w przypadku spółek kapitałowych) lub zdolność prawną (w przypadku spółek osobowych) i jest warunkiem jej powstania oraz legalnego funkcjonowania.

Czy umowa u notariusza jest zawsze konieczna?

Wymóg formy aktu notarialnego dla umowy spółki to kolejny aspekt, który różnicuje poszczególne formy prawne. Dla spółki cywilnej umowa może być zawarta w dowolnej formie, najczęściej pisemnej, co znacznie upraszcza proces. Natomiast dla większości spółek handlowych, w tym spółki z o.o., spółki akcyjnej, prostej spółki akcyjnej, spółki komandytowej, jawnej i komandytowo-akcyjnej, umowa spółki (lub statut w przypadku S.A.) wymaga formy aktu notarialnego. Oznacza to konieczność wizyty u notariusza i poniesienia związanych z tym kosztów. Istnieją jednak pewne ułatwienia: umowę spółki z ograniczoną odpowiedzialnością i prostej spółki akcyjnej można zawrzeć również przez system S24, co pozwala na elektroniczne złożenie dokumentów i ominięcie wizyty u notariusza, choć wiąże się to z pewnymi ograniczeniami w treści umowy.

Pełna księgowość – dla kogo jest obowiązkowa?

Obowiązki księgowe to kolejny istotny element, który należy wziąć pod uwagę. Co do zasady, wszystkie spółki handlowe (osobowe i kapitałowe) muszą prowadzić pełną księgowość, czyli księgi rachunkowe. Jest to bardziej skomplikowany i kosztowny system ewidencji zdarzeń gospodarczych, wymagający zazwyczaj zatrudnienia profesjonalnego biura rachunkowego lub księgowego. W przypadku spółki cywilnej, wspólnicy mogą prowadzić księgowość uproszczoną, czyli podatkową księgę przychodów i rozchodów (KPiR), co jest znacznie prostsze i tańsze. Jednakże, jeśli przychody spółki cywilnej przekroczą określony limit (obecnie 2 mln euro), wówczas również będzie ona zobowiązana do przejścia na pełną księgowość. To pokazuje, że nawet w prostszych formach prawnych, rozwój biznesu może wymusić zwiększenie obowiązków formalnych.

Którą spółkę wybrać? Kluczowe pytania, które musisz sobie zadać

Po przeanalizowaniu wszystkich kluczowych aspektów różnych form prawnych w Polsce, nadszedł czas na refleksję. Pamiętaj, że nie ma jednej "najlepszej" spółki – idealny wybór zależy wyłącznie od Twoich indywidualnych potrzeb, celów biznesowych i akceptowanego poziomu ryzyka. Zanim podejmiesz ostateczną decyzję, zadaj sobie kilka kluczowych pytań.

Jaki jest cel i skala Twojej działalności? Mały biznes czy startup z globalnymi ambicjami?

Zastanów się nad tym, dokąd zmierza Twój biznes. Jeśli planujesz małe, lokalne przedsięwzięcie o niskim ryzyku i ograniczonym kapitale, takie jak niewielki sklep, usługi rzemieślnicze czy doradztwo, prostsze formy, takie jak spółka cywilna czy spółka jawna, mogą być wystarczające. Oferują one mniej formalności i brak wymogu kapitału początkowego. Jeśli jednak masz ambicje skalowania, planujesz pozyskiwać inwestorów, rozwijać innowacyjne technologie i myślisz o globalnej ekspansji, wówczas Prosta Spółka Akcyjna (P.S.A.) lub spółka z ograniczoną odpowiedzialnością (sp. z o.o.) będą znacznie lepszym wyborem. Zapewniają one elastyczność, ograniczoną odpowiedzialność i są bardziej atrakcyjne dla inwestorów. Duże korporacje i przedsięwzięcia giełdowe naturalnie wybierają Spółkę Akcyjną (S.A.).

Ilu wspólników planujesz i jakie macie do siebie zaufanie?

Liczba wspólników i przede wszystkim poziom zaufania między nimi to niezwykle ważny czynnik. W spółkach osobowych, gdzie odpowiedzialność jest często nieograniczona i solidarna, wzajemne zaufanie jest absolutnie kluczowe. Musisz być pewien, że Twoi partnerzy są rzetelni i odpowiedzialni, ponieważ ich działania mogą mieć bezpośredni wpływ na Twój majątek osobisty. W spółkach kapitałowych, gdzie odpowiedzialność jest ograniczona do wniesionego wkładu, struktury mogą być bardziej formalne, a relacje między wspólnikami mogą być budowane na zasadach korporacyjnych i jasno określonych umowach, co zmniejsza znaczenie osobistego zaufania w kontekście ryzyka majątkowego.

Przeczytaj również: Jak założyć firmę sprzątającą - Od pomysłu do zysku

Jakie ryzyko biznesowe jesteś w stanie zaakceptować?

Na koniec, zadaj sobie fundamentalne pytanie o akceptowalny poziom ryzyka. Czy jesteś gotów ryzykować całym swoim majątkiem osobistym w przypadku niepowodzenia biznesu? Jeśli odpowiedź brzmi "nie", to spółki kapitałowe (sp. z o.o., P.S.A., S.A.), które ograniczają Twoją odpowiedzialność do wysokości wniesionego kapitału, będą dla Ciebie najbezpieczniejszym wyborem. Jeśli natomiast prowadzisz działalność o niskim ryzyku, masz pełne zaufanie do swoich wspólników i cenisz sobie prostotę, spółki osobowe (cywilna, jawna) mogą być dla Ciebie odpowiednie. Pamiętaj, że ta decyzja to nie tylko kwestia formalności, ale przede wszystkim świadomego zarządzania ryzykiem w Twoim przedsiębiorstwie.