JPK_CIT – harmonogram wdrożenia i kluczowe daty dla Twojej firmy

- Obowiązek JPK_CIT jest wprowadzany etapowo, począwszy od 1 stycznia 2025 roku.

- Pierwsza grupa podatników (PGK i firmy > 50 mln euro przychodu w 2024) złoży JPK_CIT za 2025 rok do końca marca 2026 roku.

- JPK_CIT składa się ze struktur JPK_KR_PD (księgi rachunkowe) i JPK_ST_KR (środki trwałe).

- W 2026 roku dla pierwszej grupy podatników obowiązuje czasowe zwolnienie z przesyłania JPK_ST_KR.

- Od 1 stycznia 2025 roku wszystkie księgi rachunkowe muszą być prowadzone elektronicznie.

- Niedopełnienie obowiązku może skutkować sankcjami karno-skarbowymi.

JPK_CIT wchodzi w życie – co oznacza nowa era cyfrowej sprawozdawczości podatkowej?

Wprowadzenie Jednolitego Pliku Kontrolnego dla Podatku Dochodowego od Osób Prawnych (JPK_CIT) to bez wątpienia jedna z najważniejszych zmian w obszarze rozliczeń podatkowych w Polsce. Jest to krok w kierunku pełnej cyfryzacji i uszczelnienia systemu podatkowego, który dotknie znaczną część przedsiębiorstw. Co więcej, od 1 stycznia 2025 roku wszystkie księgi rachunkowe muszą być prowadzone wyłącznie w formie elektronicznej, co stanowi fundament i warunek konieczny dla prawidłowego funkcjonowania nowego obowiązku raportowego.

Czym jest JPK_CIT i dlaczego rewolucjonizuje on rozliczenia firm?

JPK_CIT to ustrukturyzowany plik w formacie XML, który ma za zadanie zastąpić tradycyjne formy sprawozdawczości podatkowej. Jego głównym celem jest zapewnienie organom podatkowym szybszego, łatwiejszego i bardziej kompleksowego dostępu do danych finansowych przedsiębiorstw. Rewolucja, o której mówimy, polega na pełnej cyfryzacji i standaryzacji danych księgowych. Dzięki temu zwiększa się transparentność rozliczeń, a organy kontrolne zyskują narzędzie, które znacząco ułatwia weryfikację poprawności deklarowanych kwot i transakcji. To oznacza, że każda firma będzie musiała dostosować swoje procesy do nowych standardów.

Dwie struktury, jeden obowiązek: Poznaj JPK_KR_PD i JPK_ST_KR

Nowy obowiązek raportowy, choć nazywany ogólnie JPK_CIT, w rzeczywistości składa się z dwóch głównych struktur logicznych, które podatnicy będą musieli przesyłać w formacie XML. Są to:

- JPK_KR_PD: Ta struktura obejmuje kluczowe dane z ksiąg rachunkowych. Znajdziemy w niej między innymi dziennik, zestawienie obrotów i sald, a także wszelkie informacje niezbędne do ustalenia różnic między wynikiem bilansowym a podatkowym. Jest to serce JPK_CIT, dostarczające kompleksowego obrazu finansów firmy z perspektywy podatku dochodowego.

- JPK_ST_KR: Druga struktura koncentruje się na szczegółowych danych z ewidencji środków trwałych oraz wartości niematerialnych i prawnych. Pozwala to organom podatkowym na dokładne śledzenie amortyzacji, zbycia czy nabycia tych aktywów, co ma bezpośrednie przełożenie na podstawę opodatkowania.

Warto podkreślić, że choć mamy do czynienia z dwoma osobnymi strukturami, stanowią one jeden kompleksowy obowiązek raportowy. Oznacza to, że firmy muszą przygotować się na przesyłanie obu tych plików (z pewnym wyjątkiem, o którym wspomnę później), aby w pełni wywiązać się z nowego wymogu.

Koniec z papierowymi księgami – obowiązek formy elektronicznej od 2025 roku dla wszystkich

Jak wspomniałem na początku, kluczowym elementem przygotowań do JPK_CIT jest wprowadzenie obowiązku prowadzenia ksiąg rachunkowych wyłącznie w formie elektronicznej, który wchodzi w życie z dniem 1 stycznia 2025 roku dla wszystkich podatników. To nie jest tylko formalność – to fundamentalna zmiana, która wymusza na firmach adaptację systemów informatycznych i procesów księgowych. Bez elektronicznego prowadzenia ksiąg, generowanie i przesyłanie JPK_CIT w wymaganej strukturze XML będzie niemożliwe. Jest to zatem nie tylko warunek konieczny, ale i logiczny krok w kierunku pełnej cyfryzacji polskiego systemu podatkowego, mający ułatwić zarówno podatnikom, jak i administracji, zarządzanie danymi.

Kogo i od kiedy dokładnie obejmie obowiązek JPK_CIT? Kluczowy harmonogram dla Twojej firmy

Zrozumienie harmonogramu wdrożenia JPK_CIT jest kluczowe dla każdej firmy, aby odpowiednio zaplanować przygotowania i uniknąć nieprzyjemnych niespodzianek. Obowiązek ten będzie wprowadzany etapami, co daje niektórym podmiotom więcej czasu na adaptację.

Etap I (od 1 stycznia 2025): Kto pierwszy zmierzy się z nowym raportowaniem?

Pierwsza fala obowiązku JPK_CIT rusza z dniem 1 stycznia 2025 roku. Dotyczy ona dwóch grup podmiotów:

- Podatkowe Grupy Kapitałowe (PGK) – niezależnie od ich wielkości.

- Podatnicy CIT, których przychód w poprzednim roku podatkowym (czyli w 2024 roku) przekroczył 50 milionów euro.

Dla tych podmiotów pierwszy plik JPK_CIT będzie dotyczył roku podatkowego 2025 i zostanie złożony do końca marca 2026 roku, lub w innym terminie złożenia zeznania CIT-8, jeśli taki obowiązuje dla danego podmiotu.

Podatkowe Grupy Kapitałowe (PGK) – bez względu na przychody

Podatkowe Grupy Kapitałowe to specyficzna forma organizacji, która już od początku zostanie objęta nowym obowiązkiem. Co istotne, w ich przypadku kryterium przychodowe nie ma znaczenia. Jeśli Twoja firma jest częścią PGK, musisz przygotować się na wdrożenie JPK_CIT już od 1 stycznia 2025 roku. To podkreśla, jak ważna jest precyzyjna identyfikacja statusu prawnego i podatkowego przedsiębiorstwa.

Najwięksi podatnicy – czy próg 50 mln euro przychodu dotyczy Twojej firmy?

Dla pozostałych podatników CIT, decydującym czynnikiem jest próg przychodowy. Mówimy tu o przychodach przekraczających 50 milionów euro, liczonych za poprzedni rok podatkowy, czyli w tym przypadku za 2024 rok. Przeliczenie kwoty euro na złotówki odbywa się według średniego kursu euro ogłoszonego przez Narodowy Bank Polski w ostatnim dniu roboczym roku poprzedzającego rok podatkowy, za który ustalany jest status podatnika. Gorąco doradzam, abyś zweryfikował swoje przychody z 2024 roku, aby sprawdzić, czy Twoja firma kwalifikuje się do pierwszej grupy objętej obowiązkiem. To kluczowa informacja dla planowania działań.

Etap II (od 1 stycznia 2026): Rozszerzenie obowiązku na płatników VAT

Drugi etap wdrożenia JPK_CIT rozpocznie się z dniem 1 stycznia 2026 roku. W tym momencie obowiązek zostanie rozszerzony na tych podatników CIT, którzy już teraz są zobowiązani do przesyłania ewidencji JPK_VAT. Jest to logiczny krok, ponieważ te firmy mają już pewne doświadczenie w cyfrowym raportowaniu i posiadają systemy zdolne do generowania ustrukturyzowanych plików. Ta grupa złoży pierwszy JPK_CIT za rok podatkowy 2026 w roku 2027.Etap III (od 1 stycznia 2027): Kiedy JPK_CIT obejmie już wszystkich pozostałych?

Ostatni etap wdrożenia nastąpi od 1 stycznia 2027 roku. Od tego momentu obowiązek JPK_CIT zostanie nałożony na wszystkich pozostałych podatników CIT, którzy prowadzą księgi rachunkowe. To oznacza, że proces pełnego wdrożenia zostanie zakończony, a JPK_CIT stanie się standardem dla niemal wszystkich podmiotów objętych podatkiem dochodowym od osób prawnych. Dla tej grupy pierwszy plik będzie dotyczył roku 2027 i zostanie złożony w 2028 roku.

Poniższa tabela podsumowuje harmonogram wdrożenia JPK_CIT:

| Etap wdrożenia | Data wejścia w życie | Grupa podatników | Termin złożenia pierwszego JPK_CIT |

|---|---|---|---|

| I | 1 stycznia 2025 | Podatkowe Grupy Kapitałowe (PGK) | Do końca marca 2026 (za rok 2025) |

| Podatnicy CIT z przychodem > 50 mln EUR w 2024 | Do końca marca 2026 (za rok 2025) | ||

| II | 1 stycznia 2026 | Pozostali podatnicy CIT zobowiązani do JPK_VAT | W 2027 (za rok 2026) |

| III | 1 stycznia 2027 | Wszyscy pozostali podatnicy CIT prowadzący księgi rachunkowe | W 2028 (za rok 2027) |

Pierwsza wysyłka JPK_CIT – kluczowe terminy, których nie możesz przegapić

Znajomość harmonogramu to jedno, ale precyzyjne określenie dat pierwszej wysyłki JPK_CIT jest absolutnie kluczowe dla uniknięcia sankcji. Biorąc pod uwagę etapowe wdrożenie, terminy te różnią się w zależności od grupy podatników.

Kiedy najwięksi podatnicy muszą złożyć pierwszy plik za rok 2025?

Dla Podatkowych Grup Kapitałowych oraz podatników CIT, których przychody w 2024 roku przekroczyły 50 milionów euro, pierwsza wysyłka JPK_CIT za rok podatkowy 2025 musi nastąpić do końca marca 2026 roku. Jest to standardowy termin składania zeznania CIT-8 dla większości podmiotów. Warto jednak pamiętać, że jeśli dla Twojej firmy obowiązuje inny termin złożenia zeznania CIT-8, to ten właśnie termin będzie również decydujący dla JPK_CIT. Precyzja w tym zakresie jest nieodzowna.Ważna zmiana: Czasowe zwolnienie z JPK_ST_KR w pierwszym roku – co to oznacza w praktyce?

Mam dla Ciebie ważną informację, która może nieco uprościć początkowy etap wdrożenia dla pierwszej grupy podatników. Według danych podatki.gov.pl, Ministerstwo Finansów wprowadziło czasowe zwolnienie z obowiązku przesyłania struktury JPK_ST_KR. Zwolnienie to dotyczy roku podatkowego rozpoczynającego się po 31 grudnia 2024 roku, a przed 1 stycznia 2026 roku. W praktyce oznacza to, że pierwsza grupa podatników, która będzie raportować za rok 2025 (do końca marca 2026 roku), złoży jedynie plik JPK_KR_PD. To z pewnością daje trochę oddechu i pozwala skupić się na wdrożeniu głównej struktury księgowej, zanim dojdzie do pełnego obowiązku raportowania środków trwałych.

Jak termin złożenia JPK_CIT wiąże się z terminem złożenia rocznej deklaracji CIT-8?

Termin złożenia JPK_CIT jest ściśle powiązany z terminem złożenia rocznej deklaracji CIT-8. W większości przypadków, tak jak wspomniałem, daty te będą zbieżne, co z pewnością ułatwia planowanie obowiązków sprawozdawczych. JPK_CIT ma stanowić kompleksową podstawę danych dla deklaracji CIT-8, co oznacza, że informacje zawarte w pliku JPK_CIT powinny być spójne i zgodne z tym, co zostanie wykazane w zeznaniu rocznym. To logiczne połączenie ma na celu usprawnienie kontroli i weryfikacji danych przez organy podatkowe.

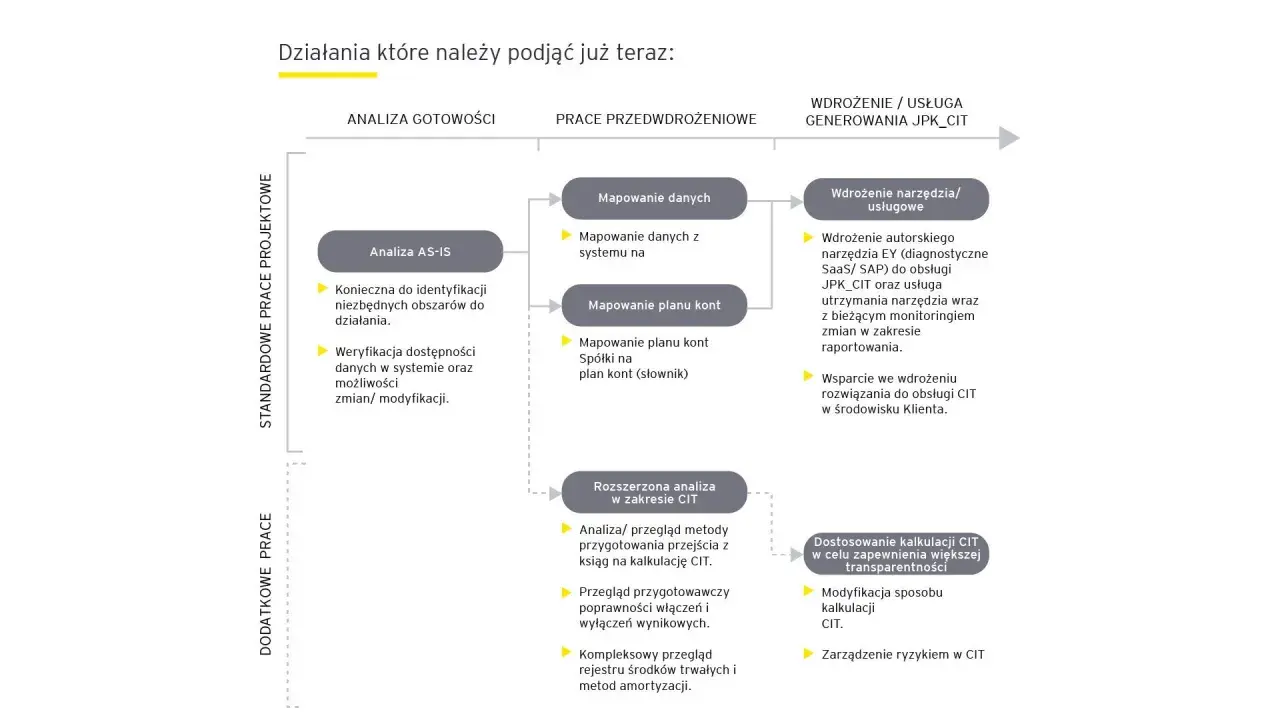

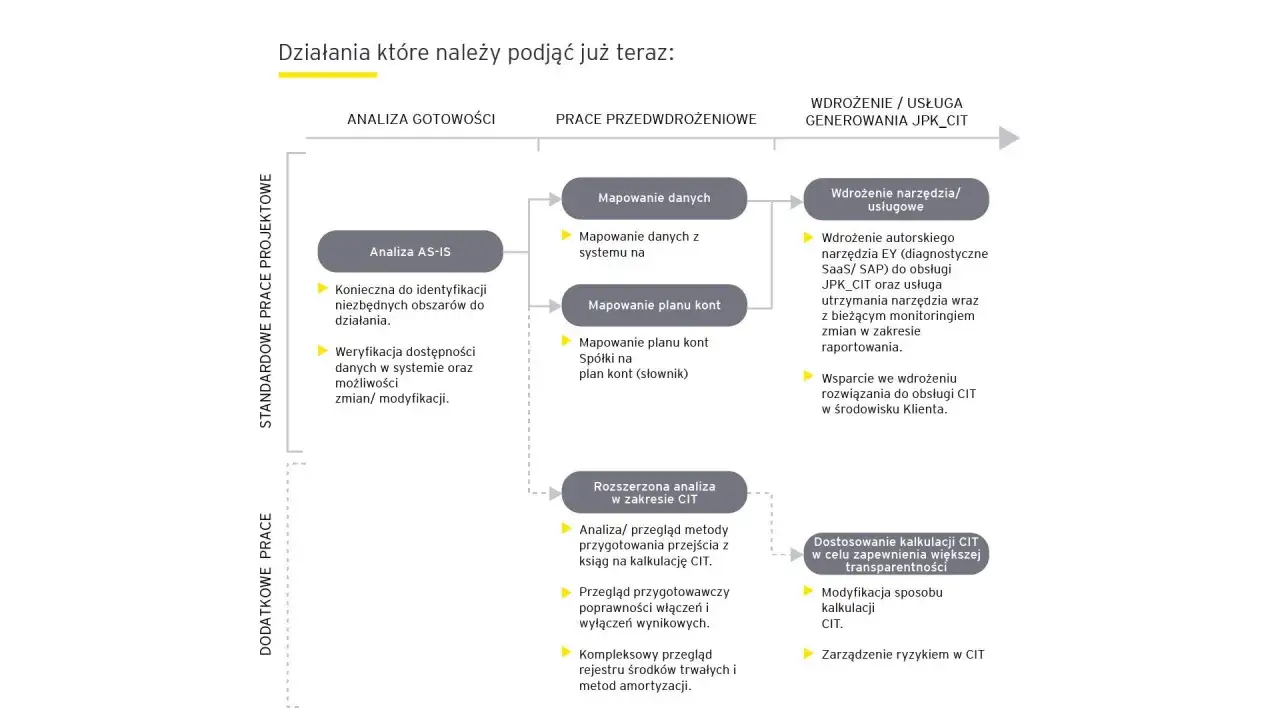

Jak przygotować firmę na JPK_CIT? Praktyczne kroki do wdrożenia

Wdrożenie JPK_CIT to nie tylko kwestia techniczna, ale przede wszystkim procesowa. Aby uniknąć problemów i sankcji, każda firma powinna podjąć konkretne kroki przygotowawcze. Nie czekaj na ostatnią chwilę – im wcześniej zaczniesz, tym sprawniej przebiegnie adaptacja.

Dostosowanie systemu księgowego – czy Twoje oprogramowanie jest gotowe?

To absolutny priorytet. Musisz jak najszybciej zweryfikować, czy Twoje obecne systemy księgowe – czy to rozbudowany system ERP, czy dedykowane programy finansowo-księgowe – są w stanie generować JPK_CIT w wymaganych strukturach JPK_KR_PD i JPK_ST_KR. W wielu przypadkach konieczna będzie aktualizacja oprogramowania do najnowszych wersji, a być może nawet wdrożenie zupełnie nowych rozwiązań. Pamiętaj, że oprogramowanie musi być nie tylko zdolne do generowania pliku, ale także do jego poprawnej walidacji przed wysyłką.

Przegląd i adaptacja planu kont – jak wprowadzić wymagane znaczniki identyfikujące?

JPK_CIT wymaga bardzo szczegółowego mapowania danych księgowych. Może to oznaczać, że Twój dotychczasowy plan kont będzie wymagał gruntownego przeglądu i adaptacji. W niektórych przypadkach konieczne będzie wprowadzenie dodatkowych znaczników identyfikujących, które umożliwią prawidłowe przyporządkowanie transakcji do odpowiednich pól w strukturze JPK_CIT. To zadanie wymaga współpracy księgowości z działem IT, aby zapewnić, że wszystkie dane są odpowiednio kategoryzowane i gotowe do eksportu.

Jakie nowe dane musisz zbierać już teraz, aby być gotowym na raportowanie od 2026 roku?

Już teraz warto zacząć analizować, jakie dodatkowe dane mogą być potrzebne do pełnego raportowania JPK_CIT, zwłaszcza biorąc pod uwagę przyszły obowiązek przesyłania JPK_ST_KR. Może to obejmować bardziej szczegółowe informacje o transakcjach, kontrahentach, a także precyzyjne rozróżnienie na cele podatkowe i bilansowe. To ostatnie będzie szczególnie kluczowe dla struktury JPK_KR_PD. Dostosowanie procesów gromadzenia danych już teraz pozwoli uniknąć gorączkowego uzupełniania braków w przyszłości.

Kto może spać spokojnie? Wyłączenia z obowiązku JPK_CIT

Choć JPK_CIT obejmie szerokie grono podatników, istnieją pewne wyjątki. Warto wiedzieć, które podmioty są ustawowo zwolnione z tego obowiązku, aby niepotrzebnie nie angażować zasobów w przygotowania.

Jakie podmioty są ustawowo zwolnione z nowego obowiązku raportowego?

Zgodnie z przepisami, z obowiązku raportowania JPK_CIT zwolnione są niektóre grupy podmiotów. Jak podaje podatki.gov.pl, są to m.in. podatnicy zwolnieni z CIT (z pewnymi, istotnymi wyjątkami, o których zaraz wspomnę) oraz podmioty prowadzące uproszczoną ewidencję przychodów i kosztów. Ważne jest, aby zrozumieć, że te zwolnienia dotyczą bardzo specyficznych sytuacji i nie są powszechne. Większość aktywnych gospodarczo podmiotów, które są podatnikami CIT i prowadzą księgi rachunkowe, będzie musiała sprostać nowemu obowiązkowi.

Fundacje rodzinne – wyjątek od reguły zwolnienia

W kontekście zwolnień z CIT, warto zwrócić szczególną uwagę na fundacje rodzinne. Choć wiele podmiotów zwolnionych z podatku dochodowego od osób prawnych nie będzie objętych JPK_CIT, fundacje rodzinne stanowią tutaj wyraźny wyjątek. Oznacza to, że pomimo ich specyficznego statusu podatkowego, będą one musiały spełniać nowy obowiązek raportowania JPK_CIT. To ważna informacja dla osób zarządzających takimi podmiotami, aby nie uległy mylnemu wrażeniu, że zwolnienie z CIT automatycznie oznacza zwolnienie z JPK_CIT.

Co grozi za błędy lub brak złożenia JPK_CIT? Poznaj potencjalne sankcje

Niedopełnienie obowiązków związanych z JPK_CIT może mieć poważne konsekwencje. Organy podatkowe będą miały pełny wgląd w dane, co sprawi, że wszelkie nieprawidłowości będą łatwiejsze do wykrycia. Dlatego tak ważne jest, aby podejść do tego tematu z należytą starannością.

Jakie kary karno-skarbowe przewiduje ustawodawca za niedopełnienie obowiązku?

Niezłożenie pliku JPK_CIT w terminie, złożenie pliku zawierającego błędy uniemożliwiające jego przetworzenie, lub złożenie pliku niezgodnego z obowiązującą strukturą logiczną, może skutkować sankcjami karno-skarbowymi. Mówimy tu o grzywnach, które mogą być znaczące i zależeć od skali uchybienia oraz od tego, czy działanie było celowe, czy wynikało z zaniedbania. Organy podatkowe, mając dostęp do tak szczegółowych danych, będą mogły szybko identyfikować niezgodności, co zwiększa ryzyko kontroli i nałożenia kar.

Przeczytaj również: Ile wynosi podatek dochodowy 2026 - Oblicz i zrozum swój PIT

Odpowiedzialność zarządu a prawidłowość danych w JPK_CIT

Kwestia odpowiedzialności jest tutaj niezwykle istotna. To na osobach zarządzających firmą – członkach zarządu, dyrektorach finansowych, głównych księgowych – spoczywa obowiązek zapewnienia prawidłowości i terminowości danych zawartych w JPK_CIT. W przypadku poważnych uchybień, mogą oni ponieść osobistą odpowiedzialność karno-skarbową. To nie jest tylko odpowiedzialność firmy jako podmiotu, ale także odpowiedzialność indywidualna osób, które są zobowiązane do nadzoru nad procesami księgowymi i podatkowymi. Dlatego tak ważne jest, aby każdy, kto ma wpływ na generowanie i przesyłanie JPK_CIT, był świadomy swoich obowiązków i potencjalnych konsekwencji.