Współpraca w modelu B2B (business-to-business) w Polsce stała się niezwykle popularna, zwłaszcza wśród freelancerów i specjalistów. Z mojego doświadczenia wynika, że wiele osób, przechodząc na samozatrudnienie, skupia się głównie na kwocie netto, którą widzi na fakturze, zapominając o szeregu obciążeń, które znacząco pomniejszają tę sumę. Ten artykuł jest przewodnikiem dla freelancerów, osób samozatrudnionych i przyszłych przedsiębiorców, którzy chcą zrozumieć, jak obliczyć swój realny dochód "na rękę" z faktury B2B. Dowiesz się, jakie obciążenia finansowe wpływają na Twoje zarobki i jak unikać typowych błędów w kalkulacjach, aby świadomie zarządzać swoimi finansami.

B2B: Jak obliczyć realny dochód "na rękę" z faktury

- Kwota netto to wynagrodzenie bazowe, brutto zawiera podatek VAT, który nie jest Twoim zyskiem.

- Realny dochód "na rękę" z faktury B2B jest pomniejszony o VAT, składki ZUS (społeczne i zdrowotne) oraz podatek dochodowy.

- Wybór formy opodatkowania (skala, liniowy, ryczałt) i status ZUS (Ulga na start, Mały ZUS) znacząco wpływają na ostateczny zysk.

- Częstym błędem jest mylenie kwoty brutto z umowy o pracę z kwotą netto na fakturze B2B, bez uwzględnienia dodatkowych obciążeń.

- Koszty uzyskania przychodu mogą obniżyć podstawę opodatkowania, redukując wysokość podatku dochodowego.

Faktura B2B: Dlaczego kwota, którą widzisz, to nie kwota, która zostaje w Twojej kieszeni

Współpraca w modelu B2B (business-to-business) w Polsce opiera się na umowie cywilnoprawnej między dwoma podmiotami gospodarczymi. Oznacza to, że jako osoba samozatrudniona, prowadząca jednoosobową działalność gospodarczą (JDG), wystawiasz swojemu kontrahentowi fakturę za świadczone usługi. To fundamentalna różnica w stosunku do umowy o pracę, gdzie pracodawca zajmuje się większością formalności i odprowadza składki.Kluczowe jest zrozumienie różnicy między kwotą netto a brutto na fakturze. Kwota netto to bazowa wartość Twojej usługi lub towaru, czyli wynagrodzenie przed doliczeniem podatku od towarów i usług (VAT). To właśnie od tej kwoty zazwyczaj negocjujesz swoje stawki z klientem. Natomiast kwota brutto to suma kwoty netto oraz należnego podatku VAT. To jest pełna kwota, którą klient wpłaca na Twoje konto bankowe. Musisz jednak pamiętać, że podatek VAT, choć trafia na Twoje konto, nie jest Twoim zyskiem. Jest to kwota, którą musisz odprowadzić do urzędu skarbowego.

Zatem, aby obliczyć swój realny dochód "na rękę" z faktury B2B, musisz wziąć pod uwagę kilka kluczowych elementów, które pomniejszą kwotę netto. Z mojego doświadczenia wynika, że najczęściej pomijane są te trzy filary obciążeń:

- Podatek VAT: Jak wspomniałem, to nie jest Twój dochód. Jeśli jesteś czynnym podatnikiem VAT, musisz go odprowadzić.

- Podatek dochodowy (PIT): Od swojego dochodu (czyli przychodu pomniejszonego o koszty) musisz zapłacić zaliczkę na podatek dochodowy.

- Składki na ubezpieczenia społeczne i zdrowotne (ZUS): Jako przedsiębiorca, jesteś zobowiązany do samodzielnego opłacania składek ZUS, co jest znaczącym kosztem stałym.

Dopiero po odjęciu tych wszystkich obciążeń od kwoty netto z faktury, uzyskasz swój realny dochód. Przyjrzyjmy się teraz bliżej roli podatku VAT w Twoich rozliczeniach.

Podatek VAT w rozliczeniach B2B – wszystko, co musisz wiedzieć

Podatek od towarów i usług (VAT) to jeden z najważniejszych elementów w rozliczeniach B2B, który często bywa źródłem nieporozumień. Kluczowe jest zrozumienie, kiedy jesteś zobowiązany do jego naliczania i odprowadzania.

Przedsiębiorca staje się czynnym podatnikiem VAT, gdy przekroczy limit sprzedaży w wysokości 200 000 zł rocznie (lub proporcjonalnie w pierwszym roku działalności) lub gdy świadczy usługi, które z mocy ustawy nie podlegają zwolnieniu (np. usługi prawnicze, jubilerskie). W pozostałych przypadkach możesz korzystać ze zwolnienia z VAT, co oznacza, że nie naliczasz tego podatku na fakturach, ale też nie możesz odliczać VAT-u od swoich zakupów. Według danych biznes.gov.pl, wielu początkujących przedsiębiorców decyduje się na zwolnienie z VAT, aby uprościć rozliczenia.

W Polsce podstawowa stawka VAT wynosi 23%. Istnieją również stawki obniżone, takie jak 8% (np. dla niektórych usług budowlanych czy gastronomicznych) oraz 5% (np. dla niektórych produktów spożywczych czy książek). W kontekście usług świadczonych przez freelancerów najczęściej spotykamy się ze stawką 23%.

Jak zatem poprawnie obliczyć kwoty związane z VAT?

-

Obliczanie kwoty brutto z kwoty netto:

Jeśli ustaliłeś z klientem stawkę netto, np. 10 000 zł, a stawka VAT wynosi 23%, obliczenie jest proste:

Kwota brutto = Kwota netto * (1 + Stawka VAT)Kwota brutto = 10 000 zł * (1 + 0.23) = 10 000 zł * 1.23 = 12 300 złZatem na fakturze pojawi się 10 000 zł netto, 2 300 zł VAT, a do zapłaty 12 300 zł brutto.

-

Obliczanie kwoty netto i VAT z kwoty brutto:

Czasem negocjujesz z klientem kwotę brutto, np. 12 300 zł, i musisz z niej wyodrębnić netto i VAT:

Kwota netto = Kwota brutto / (1 + Stawka VAT)Kwota netto = 12 300 zł / (1 + 0.23) = 12 300 zł / 1.23 = 10 000 złNastępnie, aby obliczyć sam podatek VAT:

Kwota VAT = Kwota brutto - Kwota nettoKwota VAT = 12 300 zł - 10 000 zł = 2 300 zł

Pamiętaj, że kwota VAT, którą otrzymujesz od klienta, musi zostać odprowadzona do urzędu skarbowego. To nie jest Twój dochód, a jedynie podatek, który pobierasz w imieniu państwa. Zrozumienie tego jest kluczowe, zanim przejdziemy do kolejnych obciążeń, które faktycznie pomniejszają Twój dochód.

Dochód na B2B: Co zostaje po odliczeniu ZUS i podatku dochodowego

Po odliczeniu podatku VAT, który, jak już wiemy, nie jest Twoim zyskiem, przychodzi czas na najważniejsze obciążenia, które bezpośrednio wpływają na Twój realny dochód: składki ZUS i podatek dochodowy. Wybór odpowiedniej formy opodatkowania i świadome zarządzanie statusem w ZUS to decyzje, które mają ogromny wpływ na Twoje finanse.

Formy opodatkowania – Twój wybór ma znaczenie

W Polsce przedsiębiorcy B2B mają do wyboru trzy główne formy opodatkowania, a każda z nich ma swoje specyficzne zasady:

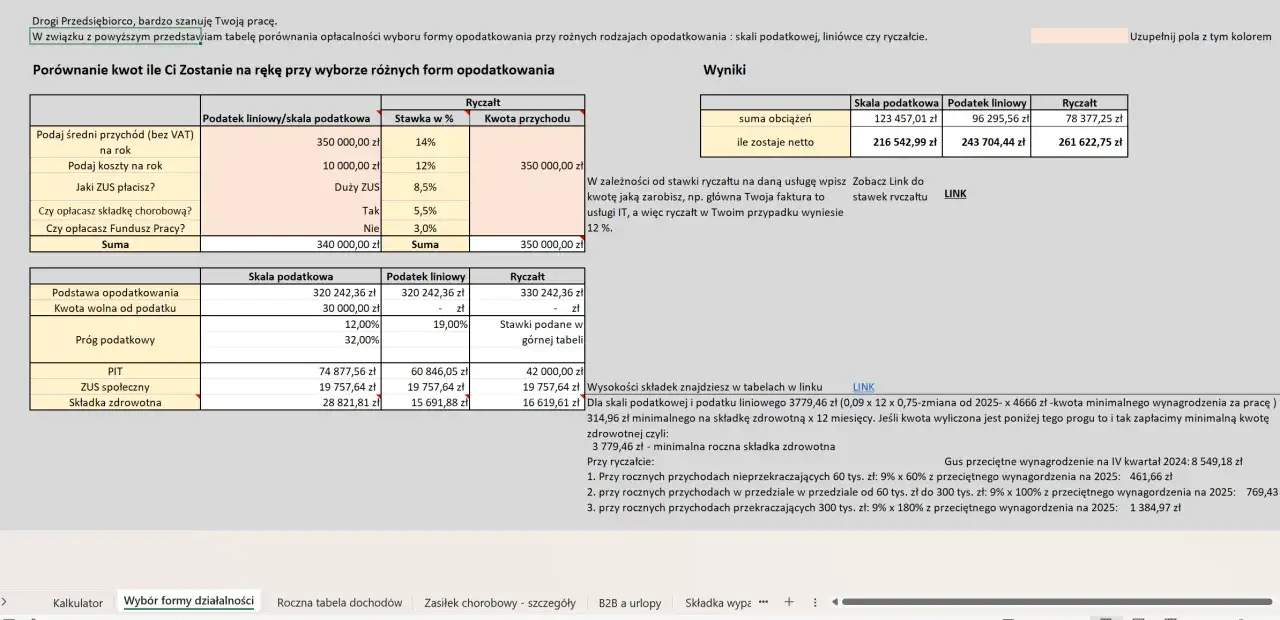

- Skala podatkowa (zasady ogólne): To domyślna forma opodatkowania. Charakteryzuje się dwoma progami podatkowymi: 12% dla dochodów do 120 000 zł rocznie i 32% od nadwyżki powyżej tej kwoty. Dużym atutem tej formy jest kwota wolna od podatku (obecnie 30 000 zł rocznie) oraz możliwość wspólnego rozliczania się z małżonkiem. Możesz również odliczać koszty uzyskania przychodu.

- Podatek liniowy: Oferuje stałą stawkę 19%, niezależnie od wysokości osiągniętego dochodu. Jest to atrakcyjne rozwiązanie dla osób o wysokich dochodach, które przekraczałyby pierwszy próg skali podatkowej. Podobnie jak w skali, możesz odliczać koszty. Minusem jest brak kwoty wolnej od podatku i brak możliwości wspólnego rozliczania z małżonkiem.

- Ryczałt od przychodów ewidencjonowanych: To uproszczona forma opodatkowania, gdzie podatek płaci się od przychodu, a nie od dochodu. Oznacza to, że nie możesz odliczać kosztów uzyskania przychodu. Stawki ryczałtu są zróżnicowane i zależą od rodzaju prowadzonej działalności (np. 12% dla usług IT, 8,5% dla niektórych usług edukacyjnych, 17% dla wolnych zawodów). Jest to korzystne dla osób, które generują wysokie przychody, ale mają bardzo niskie koszty.

Wybór formy opodatkowania powinien być przemyślany i dostosowany do specyfiki Twojej działalności oraz przewidywanych dochodów i kosztów.

Składki ZUS – obowiązkowe obciążenie

Jako przedsiębiorca, jesteś zobowiązany do samodzielnego opłacania składek na ubezpieczenia społeczne i zdrowotne. To znaczący wydatek, który należy uwzględnić w kalkulacjach. Na szczęście, państwo przewidziało pewne ulgi dla początkujących przedsiębiorców:

- Ulga na start: Przez pierwsze 6 pełnych miesięcy prowadzenia działalności gospodarczej (licząc od kolejnego miesiąca po założeniu), płacisz tylko składkę zdrowotną. Jest to duża oszczędność na początku drogi.

- Mały ZUS: Po zakończeniu Ulgi na start, przez kolejne 24 miesiące możesz korzystać z preferencyjnych składek społecznych, liczonych od niższej podstawy. Jest to tzw. "Mały ZUS", który jest znacznie niższy niż standardowy.

- Mały ZUS Plus: Po Małym ZUSie, przez kolejne 36 miesięcy możesz skorzystać z Małego ZUS Plus, gdzie wysokość składek społecznych jest uzależniona od Twojego dochodu.

- Duży ZUS: Po zakończeniu wszystkich ulg, musisz opłacać pełne składki ZUS, tzw. "duży ZUS", które są naliczane od podstawy wynoszącej 60% prognozowanego przeciętnego wynagrodzenia miesięcznego.

Koszty uzyskania przychodu – Twoja tarcza podatkowa

W kontekście skali podatkowej i podatku liniowego, niezwykle ważne są koszty uzyskania przychodu. Są to wszystkie wydatki, które ponosisz w celu osiągnięcia, zachowania lub zabezpieczenia źródła przychodów (np. zakup sprzętu, oprogramowania, paliwa, usługi księgowe, marketingowe). Koszty te obniżają podstawę opodatkowania, co bezpośrednio przekłada się na niższy podatek dochodowy do zapłaty. Z mojego doświadczenia wynika, że skrupulatne ewidencjonowanie kosztów to jeden z najskuteczniejszych sposobów na optymalizację podatkową w B2B.Teraz, gdy mamy już solidne podstawy teoretyczne, przejdźmy do praktycznej symulacji, która pokaże, jak te wszystkie elementy wpływają na Twój portfel.

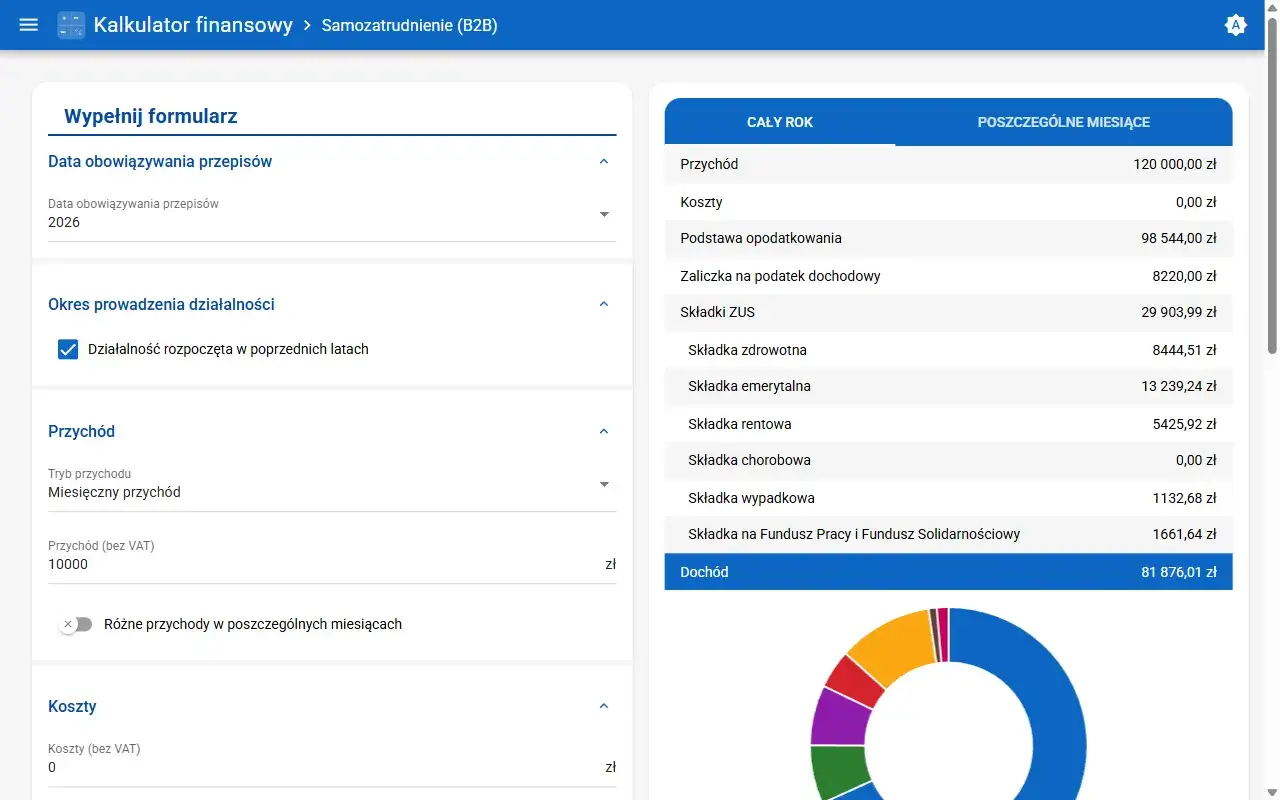

Symulacja zarobków B2B krok po kroku: od 10 000 zł netto na fakturze do realnego zysku

Przyjrzyjmy się teraz, jak wygląda rzeczywista kalkulacja "na rękę" na przykładzie faktury na 10 000 zł netto. Załóżmy, że nasz przedsiębiorca jest czynnym podatnikiem VAT, wybrał podatek liniowy i jest na etapie opłacania "dużego ZUS-u" (po okresie ulg). Wartości składek ZUS są orientacyjne, oparte na danych z 2024 roku i służą celom ilustracyjnym dla hipotetycznego roku 2026, ponieważ dokładne wartości przyszłe mogą się różnić.

-

Krok 1: Wystawiasz fakturę na 10 000 zł netto + 23% VAT

Zaczynamy od kwoty, którą uzgodniłeś z klientem. Jeśli stawka netto to 10 000 zł, a VAT wynosi 23%:

- Kwota netto: 10 000,00 zł

- Kwota VAT (23% z 10 000 zł): 10 000 zł * 0.23 = 2 300,00 zł

- Kwota brutto (suma do zapłaty przez klienta): 10 000 zł + 2 300 zł = 12 300,00 zł

Kwota 2 300 zł VAT to pieniądze, które musisz odprowadzić do urzędu skarbowego. Pozostaje nam 10 000 zł netto, od której będziemy liczyć dalsze obciążenia.

-

Krok 2: Obliczamy składki ZUS i składkę zdrowotną do zapłaty

Zakładamy, że nasz przedsiębiorca opłaca "duży ZUS" (bez dobrowolnego ubezpieczenia chorobowego) oraz składkę zdrowotną dla podatku liniowego. Podstawą wymiaru składek społecznych (bez chorobowego) w 2024 roku jest 4694,40 zł. Składka zdrowotna dla podatku liniowego to 9% dochodu, ale nie mniej niż minimalna, która w 2024 roku wynosi 381,78 zł.

- Składki społeczne (emerytalna, rentowa, wypadkowa, Fundusz Pracy): około 1 485,31 zł (wartość orientacyjna na 2024 r., bez chorobowego)

- Składka zdrowotna (9% z dochodu, ale nie mniej niż 381,78 zł). Na potrzeby przykładu, przyjmijmy, że dochód będzie na tyle wysoki, że składka wyniesie 9% z dochodu po odliczeniu kosztów i składek społecznych.

Ważna uwaga: W przypadku podatku liniowego, część zapłaconej składki zdrowotnej (do limitu) można odliczyć od dochodu lub zaliczyć do kosztów. Na potrzeby tej symulacji przyjmijmy, że składka zdrowotna zostanie odliczona od dochodu.

-

Krok 3: Wyliczamy zaliczkę na podatek dochodowy (podatek liniowy)

Aby obliczyć podatek dochodowy, musimy najpierw ustalić dochód. Załóżmy, że w danym miesiącu nasz przedsiębiorca poniósł koszty uzyskania przychodu w wysokości 1 000 zł (np. zakup oprogramowania, paliwo, telefon).

- Przychód netto: 10 000,00 zł

- Koszty uzyskania przychodu: - 1 000,00 zł

- Składki społeczne (odliczalne od dochodu): - 1 485,31 zł

- Dochód przed odliczeniem składki zdrowotnej: 10 000 zł - 1 000 zł - 1 485,31 zł = 7 514,69 zł

Teraz obliczamy składkę zdrowotną (9% z 7 514,69 zł): 7 514,69 zł * 0.09 = 676,32 zł. Przyjmijmy, że 676,32 zł mieści się w limicie odliczenia od dochodu dla podatku liniowego (w 2024 r. to 11 600 zł rocznie).

- Dochód do opodatkowania (po odliczeniu składek zdrowotnych): 7 514,69 zł - 676,32 zł = 6 838,37 zł

- Podatek dochodowy (19% z 6 838,37 zł): 6 838,37 zł * 0.19 = 1 299,29 zł

-

Krok 4: Ile faktycznie zarobiłeś? Podsumowanie obliczeń "na rękę"

Podsumujmy wszystkie odliczenia od początkowej kwoty netto 10 000 zł:

- Kwota netto z faktury: 10 000,00 zł

- Minus składki społeczne: - 1 485,31 zł

- Minus składka zdrowotna: - 676,32 zł

- Minus podatek dochodowy: - 1 299,29 zł

Realny dochód "na rękę": 10 000,00 zł - 1 485,31 zł - 676,32 zł - 1 299,29 zł = 6 539,08 zł

Jak widać, z 10 000 zł netto na fakturze, po odliczeniu wszystkich obowiązkowych obciążeń, w kieszeni przedsiębiorcy zostaje około 6 539,08 zł. Ta symulacja jasno pokazuje, jak istotne jest uwzględnienie wszystkich kosztów przy negocjowaniu stawek i planowaniu budżetu. Ignorowanie tych obciążeń to jedna z najczęstszych pułapek, o których opowiem w kolejnej sekcji.

Najczęstsze pułapki w kalkulacjach B2B i jak ich uniknąć

Przejście na B2B to często kusząca perspektywa wyższych zarobków i większej swobody, ale wiąże się też z nowymi obowiązkami i ryzykami. Z mojego doświadczenia wynika, że wielu początkujących przedsiębiorców wpada w podobne pułapki kalkulacyjne. Oto najczęstsze z nich i wskazówki, jak ich uniknąć.

-

Błąd #1: Porównywanie kwoty brutto z umowy o pracę do kwoty netto na fakturze

To chyba najpowszechniejszy błąd. Osoby przechodzące z etatu często myślą: "Skoro na etacie zarabiałem 8 000 zł brutto, to na B2B 8 000 zł netto będzie super!". Nic bardziej mylnego. Kwota brutto z umowy o pracę to kwota, od której pracodawca odprowadza składki ZUS i zaliczki na podatek dochodowy, zanim Ty otrzymasz "netto na rękę". Na B2B, kwota netto z faktury to dopiero punkt wyjścia do Twoich własnych rozliczeń. Musisz od niej odliczyć VAT (jeśli jesteś VATowcem), składki ZUS (społeczne i zdrowotne, które na etacie płacił w dużej mierze pracodawca) oraz podatek dochodowy. Ignorowanie tych obciążeń prowadzi do rażącego niedoszacowania realnego dochodu i frustracji, gdy okazuje się, że "na rękę" zostaje znacznie mniej niż zakładano.

Jak uniknąć: Zawsze kalkuluj swój realny dochód "na rękę" z B2B, uwzględniając VAT, ZUS i podatek dochodowy. Używaj kalkulatorów B2B dostępnych online lub poproś księgową o symulację. Pamiętaj, że kwota netto z faktury B2B to nie to samo co kwota netto z umowy o pracę.

-

Błąd #2: Niedoszacowanie obciążeń ZUS i podatkowych przy negocjowaniu stawki

Kolejnym błędem jest ustalanie stawki godzinowej lub miesięcznej na B2B na podstawie tego, ile chciałoby się zarabiać "na rękę", bez uwzględnienia wszystkich kosztów. Często widzę, że przedsiębiorcy zapominają o tym, że ZUS i podatek dochodowy to nie jedyne wydatki. Dochodzą do tego koszty prowadzenia działalności (księgowość, oprogramowanie, sprzęt, biuro, marketing, ubezpieczenia, szkolenia), a także czas, który poświęcasz na administrację, pozyskiwanie klientów czy rozwój. Niedoszacowanie tych obciążeń prowadzi do tego, że mimo wysokiej stawki netto, marża zysku jest niska, a Ty pracujesz znacznie więcej, niż zakładałeś.

Jak uniknąć: Przy negocjowaniu stawki zawsze uwzględniaj nie tylko swój pożądany dochód "na rękę", ale także wszystkie obowiązkowe obciążenia (VAT, ZUS, podatek) oraz koszty stałe i zmienne prowadzenia działalności. Zwiększ swoją stawkę o odpowiedni bufor, aby pokryć te wydatki i zapewnić sobie godziwy zysk. Pamiętaj, że jako przedsiębiorca musisz również wziąć pod uwagę dni wolne, urlopy czy chorobowe, za które nikt Ci nie zapłaci.

-

Przeczytaj również: Prawo do dywidendy - co musisz wiedzieć, by odebrać zysk?

Błąd #3: Zły wybór formy opodatkowania na starcie działalności

Wybór formy opodatkowania to jedna z najważniejszych decyzji na początku działalności, a jednocześnie jedna z najczęściej popełnianych pomyłek. Przedsiębiorcy często wybierają ryczałt, bo "jest prosty", nie analizując, czy faktycznie będzie dla nich korzystny, zwłaszcza jeśli mają wysokie koszty. Inni z kolei automatycznie decydują się na podatek liniowy, nie biorąc pod uwagę, że przy niższych dochodach skala podatkowa z kwotą wolną mogłaby być bardziej opłacalna.

Jak uniknąć: Zanim podejmiesz decyzję o formie opodatkowania, dokładnie przeanalizuj swoją sytuację. Zastanów się nad przewidywanymi przychodami i kosztami. Czy będziesz mieć dużo kosztów? Jak wysokie będą Twoje dochody? Czy planujesz rozliczać się wspólnie z małżonkiem? Idealnym rozwiązaniem jest konsultacja z doradcą podatkowym lub doświadczoną księgową. Specjalista pomoże Ci wybrać najbardziej optymalną formę opodatkowania, która pozwoli Ci legalnie zminimalizować obciążenia podatkowe i ZUS, maksymalizując Twój realny dochód.