Zarządzanie finansami osobistymi, prowadzenie firmy czy nawet zwykłe rozliczanie się z urzędem skarbowym wymaga zrozumienia kilku fundamentalnych pojęć. Jednym z nich jest dochód – termin, który często bywa mylony z przychodem, co może prowadzić do poważnych błędów w planowaniu budżetu czy deklaracjach podatkowych. Właśnie dlatego tak ważne jest, aby dokładnie wiedzieć, czym jest dochód, jak się go oblicza i dlaczego ma on tak kluczowe znaczenie dla Twojej finansowej kondycji.

W tym artykule, krok po kroku, wyjaśnię podstawy, które pozwolą Ci uniknąć typowych pomyłek. Dowiesz się, co dokładnie oznacza dochód, czym różni się od przychodu, jak prawidłowo obliczyć swój realny zysk oraz jak dochód wpływa na Twoje podatki. Moim celem jest przedstawienie tych zawiłości w przystępny sposób, abyś mógł świadomie zarządzać swoimi pieniędzmi i podejmować lepsze decyzje ekonomiczne. Zrozumienie tych mechanizmów to podstawa, niezależnie od tego, czy jesteś pracownikiem, przedsiębiorcą, czy po prostu chcesz lepiej panować nad swoimi finansami.

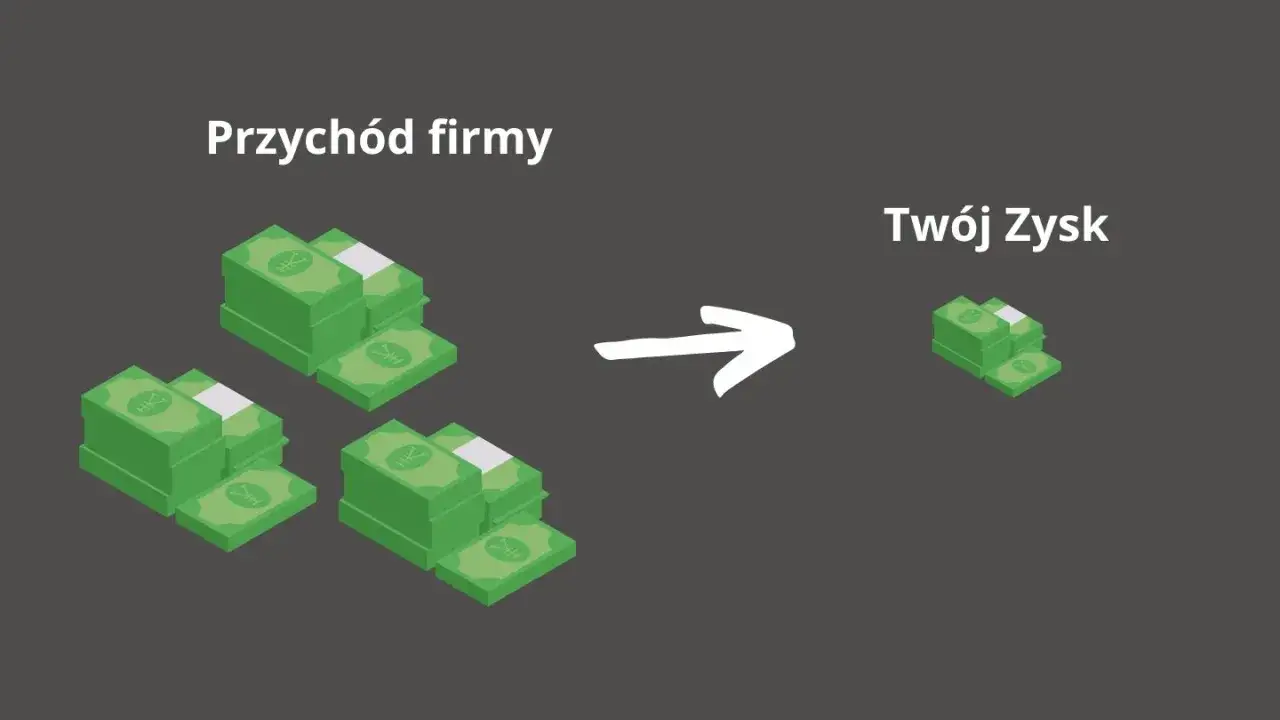

Dochód to Twój realny zysk po odjęciu kosztów

- Dochód to nadwyżka przychodów nad kosztami ich uzyskania, czyli Twój faktyczny zysk.

- Kluczowe jest rozróżnienie dochodu od przychodu – przychód to suma wpływów, dochód to to, co zostaje po odjęciu kosztów.

- Wzór na dochód to: Przychód – Koszty uzyskania przychodu.

- Dochód brutto to kwota przed opodatkowaniem, dochód netto to kwota "na rękę" po odliczeniu podatku.

- Koszty uzyskania przychodu różnią się w zależności od źródła dochodu (np. umowa o pracę, działalność gospodarcza).

- Dochód jest podstawą do obliczenia podatku dochodowego, z uwzględnieniem progów podatkowych i kwoty wolnej.

Czym tak naprawdę jest dochód? Prosta definicja, którą musisz znać

Dochód to jedno z najbardziej fundamentalnych pojęć w świecie finansów osobistych i podatków. Bez jego zrozumienia trudno jest planować budżet, inwestować czy prawidłowo rozliczać się z fiskusem. Mówiąc najprościej, dochód to realny zysk, który pozostaje do Twojej dyspozycji po odjęciu wszystkich kosztów związanych z jego osiągnięciem. Zgodnie z definicją, którą można znaleźć m.in. na portalu biznes.gov.pl, dochód to nadwyżka przychodów nad kosztami ich uzyskania. To właśnie ta kwota stanowi Twoją faktyczną korzyść ekonomiczną, którą możesz przeznaczyć na oszczędności, wydatki czy inwestycje.

Dochód w Twoim portfelu – co to oznacza w praktyce?

Dla przeciętnego człowieka dochód ma bardzo praktyczne znaczenie. To kwota, którą faktycznie możesz dysponować po tym, jak pokryjesz wydatki niezbędne do jego wygenerowania. Jeśli jesteś pracownikiem, to Twoja pensja "na rękę" jest formą dochodu. Jeśli prowadzisz firmę, to dochód jest tym, co zostaje po opłaceniu wszystkich kosztów działalności – od zakupu towarów, przez wynajem biura, po pensje pracowników. To właśnie dochód wpływa na Twoją zdolność do oszczędzania, inwestowania i pokrywania bieżących wydatków. Bez jego znajomości trudno jest ocenić swoją realną sytuację finansową.

Dlaczego państwo interesuje się Twoim dochodem? Podstawy opodatkowania

Państwo interesuje się Twoim dochodem z bardzo prozaicznego powodu: jest on podstawą do naliczania podatków. Podatek dochodowy, czy to od osób fizycznych (PIT), czy od osób prawnych (CIT), jest kluczowym źródłem finansowania budżetu państwa. To z tych środków finansowane są usługi publiczne, takie jak edukacja, służba zdrowia, infrastruktura czy bezpieczeństwo. Dlatego też, prawidłowe ustalenie dochodu jest nie tylko Twoim obowiązkiem, ale także kluczowym elementem funkcjonowania całego systemu podatkowego. Każda złotówka dochodu, która zostanie zadeklarowana i opodatkowana, przyczynia się do wspólnego dobra, a jednocześnie świadczy o Twojej odpowiedzialności jako obywatela.

Przychód to nie dochód! Kluczowa różnica, której nie można mylić

Jednym z najczęstszych błędów, jakie obserwuję w rozmowach o finansach, jest mylenie przychodu z dochodem. To fundamentalna pomyłka, która może mieć daleko idące konsekwencje, szczególnie w kontekście rozliczeń podatkowych czy oceny rentowności biznesu. Musimy jasno to rozróżnić: przychód to wszystkie pieniądze, które do Ciebie trafiają, natomiast dochód to to, co zostaje "na czysto" po odjęciu kosztów. Jak podaje biznes.gov.pl, przychód to całkowita wartość uzyskana z różnych źródeł, zanim zostaną odjęte jakiekolwiek koszty, a dochód to to, co pozostaje po ich odjęciu.

Przychód – czyli wszystkie pieniądze, które do Ciebie trafiają

Przychód to suma wszystkich wpływów, które otrzymujesz z danego źródła, zanim jeszcze pomyślisz o jakichkolwiek wydatkach. To punkt wyjścia do dalszych obliczeń. Przykładem może być Twoje wynagrodzenie brutto z umowy o pracę – to jest Twój przychód. Jeśli prowadzisz firmę i sprzedajesz produkt za 1000 zł (bez VAT), to 1000 zł jest Twoim przychodem ze sprzedaży tego produktu. Nie ma znaczenia, ile kosztowało Cię wyprodukowanie tego produktu czy ile wydałeś na jego reklamę. Przychód to po prostu cała kwota, która zasila Twoje konto lub portfel.

Dochód – czyli to, co zostaje "na czysto"

Dochód to znacznie bardziej precyzyjna miara Twojej finansowej kondycji. To kwota, która pozostaje po odjęciu od przychodu wszystkich kosztów, które musiałeś ponieść, aby ten przychód osiągnąć. Jest to Twój realny zysk. Jeśli w biznesie Twój przychód ze sprzedaży wyniósł 10 000 zł, ale na zakup towaru, marketing i transport wydałeś 6 000 zł, to Twój dochód wynosi 4 000 zł. To właśnie ta kwota jest podstawą do dalszych kalkulacji, w tym do wyliczenia należnego podatku.

Praktyczny przykład: Jak Ania zarobiła na zleceniu i ile jej zostało?

Wyobraźmy sobie Anię, graficzkę, która wykonała zlecenie na projekt logo. Za swoją pracę otrzymała 1000 zł. To jest jej przychód. Aby jednak zrealizować to zlecenie, Ania musiała ponieść pewne koszty: kupiła specjalistyczne oprogramowanie za 100 zł i dojechała do klienta, wydając na paliwo 100 zł. Łączne koszty uzyskania przychodu wyniosły więc 200 zł. Aby obliczyć dochód Ani, musimy od przychodu odjąć te koszty: 1000 zł (przychód) - 200 zł (koszty) = 800 zł. I to właśnie 800 zł jest dochodem Ani, czyli kwotą, którą faktycznie zarobiła "na czysto" na tym zleceniu. Nie 1000 zł, a 800 zł – ta różnica jest kluczowa.

Jak krok po kroku obliczyć swój dochód? Uniwersalny wzór

Obliczanie dochodu, choć na pierwszy rzut oka może wydawać się skomplikowane, opiera się na bardzo prostym i uniwersalnym wzorze. Jest to podstawa, którą musisz znać, aby prawidłowo rozliczać się z urzędem skarbowym i świadomie zarządzać swoimi finansami. Pamiętaj, że istnienie dochodu jest warunkowane tym, że przychody są wyższe niż koszty ich uzyskania. Jeśli koszty przewyższają przychody, mówimy wtedy o stracie, a nie o dochodzie.

Magiczny wzór: Przychód - Koszty uzyskania przychodu = Dochód

Ten wzór to serce każdej kalkulacji dochodu. Jest on prosty, ale jego zrozumienie jest fundamentalne:

- Przychód: To wszystkie pieniądze, które do Ciebie wpłynęły z danego źródła, zanim odliczyłeś jakiekolwiek wydatki.

- Koszty uzyskania przychodu (KUP): To wydatki, które poniosłeś w celu osiągnięcia tego przychodu, jego zachowania lub zabezpieczenia.

- Dochód: To wynik odejmowania, czyli Twój realny zysk, który pozostaje po pokryciu kosztów.

Ta prosta matematyka stanowi podstawę do dalszych kalkulacji podatkowych, ponieważ to właśnie od dochodu oblicza się podatek.

Czym są koszty uzyskania przychodu i dlaczego są tak ważne?

Koszty uzyskania przychodu (w skrócie KUP) to wydatki, które poniosłeś w celu osiągnięcia, zachowania lub zabezpieczenia źródła przychodów. Ich prawidłowe zdefiniowanie i udokumentowanie jest niezwykle ważne, ponieważ pozwalają one zmniejszyć podstawę opodatkowania, a tym samym obniżyć wysokość należnego podatku. Im więcej uzasadnionych kosztów uda Ci się udokumentować, tym niższy będzie Twój dochód, a co za tym idzie – niższy podatek do zapłaty. Oczywiście, muszą to być koszty racjonalne i bezpośrednio związane z Twoją działalnością lub źródłem przychodu.

Koszty w działalności gospodarczej a koszty na umowie o pracę – co można odliczyć?

Katalog kosztów uzyskania przychodu różni się znacząco w zależności od źródła dochodu:

- Umowa o pracę: W przypadku pracowników, koszty uzyskania przychodu są zazwyczaj zryczałtowane. Oznacza to, że nie musisz dokumentować każdego wydatku. Standardowo wynoszą one 250 zł miesięcznie (lub 300 zł, jeśli dojeżdżasz do pracy z innej miejscowości i nie otrzymujesz zwrotu kosztów dojazdu). Są to stałe kwoty, które pracodawca uwzględnia przy obliczaniu zaliczki na podatek dochodowy.

- Działalność gospodarcza: Przedsiębiorcy mają znacznie szerszy katalog wydatków, które mogą zaliczyć do KUP. Mogą to być m.in. zakup towarów i materiałów, usługi księgowe, wynajem biura, paliwo do samochodu służbowego, opłaty za internet i telefon, amortyzacja środków trwałych, a nawet koszty reklamy. Kluczowe jest jednak to, aby każdy taki wydatek był odpowiednio udokumentowany (np. fakturą) i miał logiczny związek z prowadzoną działalnością. To wymaga skrupulatności i znajomości przepisów podatkowych.

Dochód brutto vs. dochód netto – ile pieniędzy faktycznie trafia na Twoje konto?

Kiedy już wiemy, czym jest dochód i jak go obliczyć, musimy rozróżnić dwie jego formy: dochód brutto i dochód netto. Ta różnica jest szczególnie widoczna na pasku płacowym każdego pracownika i decyduje o tym, ile pieniędzy faktycznie trafia na nasze konto, czyli ile możemy wydać. Mówiąc wprost, dochód netto to kwota, którą faktycznie otrzymujemy "na rękę" i możemy nią swobodnie dysponować.

Dochód brutto: Twój zysk przed spotkaniem z urzędem skarbowym

Dochód brutto to kwota, która pozostaje po odjęciu od przychodu kosztów jego uzyskania, ale jeszcze przed potrąceniem podatku dochodowego. W przypadku pracownika, dochodem brutto jest jego wynagrodzenie po odjęciu składek na ubezpieczenia społeczne i zdrowotne (czyli tzw. składek ZUS), ale zanim zostanie obliczona i potrącona zaliczka na podatek dochodowy. Jest to więc kwota, która teoretycznie jest Twoim zyskiem, ale jeszcze nie jest w pełni Twoja, bo czeka na nią fiskus.

Dochód netto: Ostateczna kwota, którą możesz wydać

Dochód netto to ostateczna kwota, która trafia na Twoje konto bankowe lub do Twojego portfela. Jest to kwota, która pozostaje do Twojej dyspozycji po odjęciu od dochodu brutto wszystkich należnych obciążeń, w tym przede wszystkim podatku dochodowego. W przypadku pracownika, jest to jego wynagrodzenie "na rękę", czyli to, co widzi na swoim wyciągu bankowym po wszystkich potrąceniach. To właśnie dochód netto jest kluczowy dla Twojego codziennego budżetu i planowania wydatków.

Od brutto do netto: Jak podatek dochodowy wpływa na Twoje zarobki?

Proces przejścia od dochodu brutto do netto jest prosty i polega głównie na potrąceniu podatku dochodowego. Po obliczeniu dochodu brutto (czyli przychodu pomniejszonego o koszty uzyskania przychodu oraz składki ZUS w przypadku pracownika), następuje obliczenie zaliczki na podatek dochodowy. Ta zaliczka jest następnie potrącana, a pozostała kwota to właśnie dochód netto. To właśnie podatek dochodowy (PIT) jest głównym czynnikiem zmniejszającym dochód brutto do netto. Pracodawcy lub zleceniodawcy mają obowiązek pobierać te zaliczki w ciągu roku i odprowadzać je do urzędu skarbowego, aby na koniec roku podatkowego rozliczyć całość w zeznaniu rocznym.

Różne twarze dochodu – skąd mogą pochodzić Twoje pieniądze?

Dochód, choć ma jedną ogólną definicję, może pochodzić z wielu różnych źródeł. Ustawa o podatku dochodowym od osób fizycznych (PIT) szczegółowo kategoryzuje te źródła, a co za tym idzie, sposób opodatkowania i zasady ustalania kosztów mogą się znacząco różnić. Zrozumienie tych różnic jest kluczowe dla prawidłowego rozliczania się z fiskusem.

| Źródło dochodu | Krótki opis | Przykładowe KUP / Specyfika |

|---|---|---|

| Umowa o pracę | Wynagrodzenie za pracę na etacie. | Zryczałtowane koszty (np. 250 zł/miesiąc). |

| Działalność wykonywana osobiście | Umowy zlecenia, o dzieło, honoraria artystyczne. | Zryczałtowane koszty (np. 20% lub 50% przychodów). |

| Pozarolnicza działalność gospodarcza | Dochody z prowadzenia własnej firmy. | Szeroki katalog kosztów (np. zakup towarów, usług, wynajem). |

| Najem i dzierżawa | Dochody z wynajmu nieruchomości. | Koszty związane z utrzymaniem nieruchomości. |

| Prawa majątkowe | Dochody z praw autorskich, licencji. | Często 50% KUP. |

| Zyski kapitałowe | Dochody z inwestycji (np. dywidendy, sprzedaż akcji). | Koszty zakupu akcji, prowizje. |

Dochód z umowy o pracę – jak go rozumieć na pasku płacowym?

Dla większości z nas dochód z umowy o pracę jest najbardziej typowym źródłem. Na pasku płacowym znajdziesz swoje wynagrodzenie brutto (przychód), od którego odjęte są składki na ubezpieczenia społeczne i zdrowotne (ZUS). Wynik tej operacji to Twój dochód brutto. Następnie od tego dochodu brutto odejmowane są zryczałtowane koszty uzyskania przychodu oraz zaliczka na podatek dochodowy. Ostateczna kwota, którą otrzymujesz na konto, to Twój dochód netto, czyli to, co masz "na rękę". Ważne jest, abyś umiał odczytać te pozycje i wiedział, skąd biorą się poszczególne potrącenia.

Dochód z własnej firmy – co każdy przedsiębiorca musi wiedzieć?

Dochód w działalności gospodarczej to zupełnie inna bajka. Przedsiębiorca ma znacznie większą swobodę w zaliczaniu wydatków do kosztów uzyskania przychodu, co daje mu możliwość optymalizacji podatkowej. Musi jednak pamiętać o skrupulatnym dokumentowaniu każdego wydatku fakturą lub innym dowodem księgowym. Co więcej, przedsiębiorcy mają do wyboru różne formy opodatkowania (np. skala podatkowa, podatek liniowy, ryczałt od przychodów ewidencjonowanych), które wpływają na sposób obliczania dochodu i wysokość podatku. Wybór odpowiedniej formy opodatkowania jest strategiczną decyzją, która może znacząco wpłynąć na rentowność firmy.

Dochody z najmu, zysków kapitałowych i innych źródeł – jak się w tym odnaleźć?

Oprócz umowy o pracę i działalności gospodarczej, możesz uzyskiwać dochody z wielu innych źródeł. Dochody z najmu nieruchomości mogą być opodatkowane ryczałtem od przychodów lub na zasadach ogólnych, z możliwością odliczania kosztów (np. remontów, amortyzacji). Zyski kapitałowe, takie jak dywidendy czy zyski ze sprzedaży akcji, mają swoje specyficzne zasady opodatkowania, często zryczałtowane (np. tzw. "podatek Belki"). Dochody z praw autorskich czy umów o dzieło również mają swoje odrębne zasady dotyczące kosztów uzyskania przychodu (np. 50% KUP). W każdym z tych przypadków kluczowe jest zapoznanie się z obowiązującymi przepisami, aby prawidłowo obliczyć dochód i należny podatek.

Jak dochód wpływa na wysokość Twojego podatku? Progi podatkowe w pigułce

Wysokość Twojego dochodu ma bezpośredni wpływ na to, ile podatku dochodowego zapłacisz. W Polsce system podatkowy opiera się na kilku kluczowych mechanizmach, takich jak progi podatkowe i kwota wolna od podatku. Dodatkowo, dla przedsiębiorców istnieją alternatywne formy opodatkowania, które mogą być bardziej korzystne w zależności od specyfiki działalności.

Skala podatkowa (12% i 32%) – jak działa i kogo dotyczy?

Najczęściej stosowaną formą opodatkowania dochodów osób fizycznych jest skala podatkowa. Jest to system progresywny, co oznacza, że im wyższy dochód, tym wyższy procent podatku płaci się od jego nadwyżki. Obecnie obowiązują dwa progi:

- 12% dla dochodów, które nie przekraczają 120 000 zł rocznie.

- 32% od nadwyżki dochodów ponad 120 000 zł rocznie.

W praktyce oznacza to, że jeśli zarobisz np. 150 000 zł, to od pierwszych 120 000 zł zapłacisz 12% podatku, a od pozostałych 30 000 zł (150 000 zł - 120 000 zł) zapłacisz już 32%. Ten system dotyczy większości pracowników, emerytów, rencistów oraz przedsiębiorców, którzy wybrali opodatkowanie na zasadach ogólnych.

Kwota wolna od podatku – kiedy nie zapłacisz ani złotówki?

Kwota wolna od podatku to bardzo ważny element systemu podatkowego. Jest to suma dochodów, od której nie trzeba płacić podatku dochodowego. W 2026 roku (jeśli nie będzie zmian) wynosi ona 30 000 zł. Oznacza to, że jeśli Twój roczny dochód nie przekroczy tej kwoty, nie zapłacisz ani złotówki podatku PIT. Dla osób zarabiających powyżej tej kwoty, kwota wolna również ma znaczenie – zmniejsza ona efektywną podstawę opodatkowania. Przykładowo, jeśli Twój dochód wynosi 40 000 zł, to podatek zapłacisz tylko od 10 000 zł (40 000 zł - 30 000 zł).

Przeczytaj również: Jak obniżyć podatek? Co odliczyć od PIT - Ulgi i zwolnienia

Podatek liniowy i ryczałt – alternatywne sposoby rozliczania dla firm

Przedsiębiorcy mają możliwość wyboru innych form opodatkowania, które mogą być dla nich korzystniejsze:

- Podatek liniowy: Wynosi 19% od dochodu, niezależnie od jego wysokości. Jest to forma atrakcyjna dla osób osiągających wysokie dochody, ponieważ pozwala uniknąć wpadnięcia w drugi próg skali podatkowej (32%). Minusem jest brak możliwości korzystania z kwoty wolnej od podatku i większości ulg podatkowych.

- Ryczałt od przychodów ewidencjonowanych: W tym przypadku podatek płaci się od przychodu, a nie dochodu, według różnych stawek (np. 8,5%, 12%, 15% w zależności od rodzaju działalności). Ta forma jest korzystna dla firm o niskich kosztach uzyskania przychodu, ponieważ nie ma możliwości ich odliczania.

Wybór odpowiedniej formy opodatkowania jest kluczową decyzją biznesową, która powinna być poprzedzona analizą przewidywanych przychodów i kosztów.

"Dochód to nie tylko liczba w zeznaniu podatkowym, ale realny wskaźnik Twojej finansowej efektywności – zarówno osobistej, jak i biznesowej."

Dlaczego zrozumienie pojęcia dochodu jest kluczowe dla Twoich finansów?

Podsumowując, zrozumienie pojęcia dochodu to fundament świadomego zarządzania finansami. To nie jest tylko abstrakcyjne pojęcie z podręczników ekonomii czy przepisów podatkowych, ale realny wskaźnik Twojej zdolności do generowania zysków i pomnażania majątku. Prawidłowe rozróżnienie dochodu od przychodu, znajomość mechanizmów ustalania kosztów uzyskania przychodu oraz świadomość wpływu dochodu na opodatkowanie, to klucz do finansowego sukcesu.

Dzięki tej wiedzy możesz nie tylko uniknąć błędów w rozliczeniach z urzędem skarbowym, ale przede wszystkim podejmować lepsze decyzje ekonomiczne. Zrozumienie, ile faktycznie zarabiasz "na czysto", pozwala na efektywne planowanie budżetu domowego, ocenę rentowności Twojego biznesu, a także optymalizację podatkową. To narzędzie, które daje Ci kontrolę nad własnymi finansami i pozwala na budowanie stabilnej przyszłości. Zachęcam Cię do dalszego pogłębiania wiedzy finansowej – to inwestycja, która zawsze się opłaca.