Zrozumienie, czym jest podstawa wymiaru składki na ubezpieczenie emerytalno-rentowe, to absolutna podstawa świadomego planowania swojej przyszłości finansowej i emerytalnej. Jest to bowiem nic innego jak kwota, od której naliczane są Twoje składki, mające bezpośredni wpływ na wysokość przyszłych świadczeń. W tym artykule dostarczę kompleksowych i precyzyjnych informacji na ten temat, analizując różne sytuacje życiowe i zawodowe, abyś mógł w pełni zrozumieć mechanizmy rządzące Twoją przyszłą emeryturą.

Podstawa wymiaru składek emerytalno-rentowych: klucz do Twojej przyszłości finansowej

- Podstawa wymiaru to przychód, od którego naliczane są składki na ubezpieczenia emerytalne i rentowe.

- Jej wysokość bezpośrednio wpływa na przyszłą emeryturę i rentę, a także na wysokość innych świadczeń.

- Dla pracowników podstawą jest zazwyczaj przychód ze stosunku pracy, z pewnymi wyłączeniami.

- Przedsiębiorcy ustalają podstawę w zależności od wybranej formy ZUS (Duży ZUS, Preferencyjny, Mały ZUS Plus, Ulga na start).

- Roczna podstawa wymiaru składek ma limit 30-krotności prognozowanego przeciętnego wynagrodzenia (282 600 zł w 2026 roku).

- W 2026 roku płaca minimalna wynosi 4806 zł brutto, a prognozowane przeciętne wynagrodzenie to 5652,00 zł.

Czym jest podstawa wymiaru składki i dlaczego jej wysokość ma kluczowe znaczenie dla Twojej przyszłości?

Podstawa wymiaru składki na ubezpieczenia emerytalne i rentowe to, mówiąc najprościej, kwota przychodu, od której naliczane są obowiązkowe składki. Jest ona ustalana zgodnie z przepisami ustawy o systemie ubezpieczeń społecznych i stanowi punkt wyjścia do obliczenia wysokości Twoich zobowiązań wobec Zakładu Ubezpieczeń Społecznych. To fundamentalne pojęcie w polskim systemie zabezpieczenia społecznego, które każdy powinien dobrze rozumieć.

Warto od razu zaznaczyć, że podstawa wymiaru składek na ubezpieczenia społeczne (czyli emerytalne i rentowe) to inna kategoria niż podstawa wymiaru składki zdrowotnej. Mimo że obie dotyczą Twoich dochodów, są obliczane na podstawie odrębnych regulacji i mogą różnić się od siebie. To częste źródło nieporozumień, dlatego zawsze należy pamiętać o tym rozróżnieniu.

Wysokość odprowadzanych składek ma bezpośrednie i długoterminowe konsekwencje dla Twojej przyszłości. Im wyższa podstawa wymiaru, tym wyższe składki są odprowadzane, co w przyszłości przekłada się na wyższą emeryturę i rentę. Jest to kluczowy mechanizm, który pozwala budować kapitał emerytalny i zabezpieczać się na wypadek niezdolności do pracy. Zatem świadome zarządzanie tą podstawą, o ile jest to możliwe, to inwestycja w stabilność finansową na lata.

Podstawa wymiaru składek pracownika – co wlicza się do Twojego przychodu?

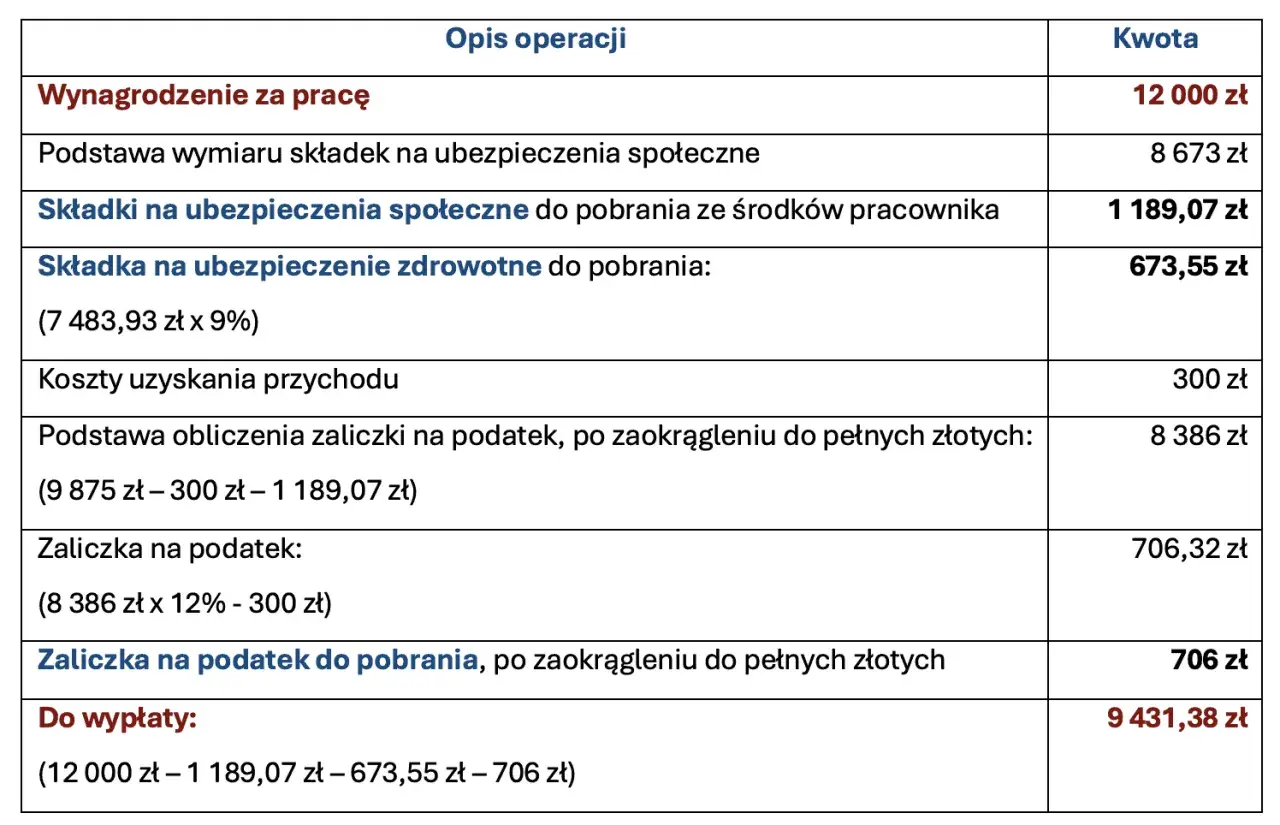

Dla osób zatrudnionych na podstawie umowy o pracę, podstawa wymiaru składek emerytalno-rentowych jest zazwyczaj dość klarowna. Obejmuje ona przychód ze stosunku pracy w rozumieniu przepisów o podatku dochodowym od osób fizycznych. W praktyce oznacza to wynagrodzenie zasadnicze, wynagrodzenie za nadgodziny, różnego rodzaju dodatki (np. stażowe, funkcyjne), nagrody oraz ekwiwalent za niewykorzystany urlop. Wszystkie te elementy składają się na kwotę, od której pracodawca nalicza i odprowadza Twoje składki.

Istnieją jednak pewne przychody, które są wyłączone z podstawy wymiaru składek. Do najważniejszych należą nagrody jubileuszowe, pod warunkiem, że przysługują nie częściej niż co 5 lat. Podobnie, odprawy emerytalno-rentowe również nie wchodzą do tej podstawy. Co istotne, wynagrodzenie za czas choroby oraz wszelkie zasiłki (np. chorobowy, macierzyński) także nie są wliczane do podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe. W tych przypadkach świadczenia są finansowane z innych źródeł.

W przypadku umowy zlecenia lub umowy o dzieło zawartej z własnym pracodawcą, sytuacja jest specyficzna. Jeśli pracownik wykonuje pracę na podstawie takiej umowy dla swojego pracodawcy, uważa się, że przychód z tej umowy stanowi przychód ze stosunku pracy i podlega oskładkowaniu na takich samych zasadach jak wynagrodzenie z umowy o pracę. Ma to na celu zapobieganie optymalizacji składek poprzez zawieranie dodatkowych umów cywilnoprawnych z tym samym podmiotem.Przedsiębiorco, sprawdź jak ustalić podstawę wymiaru dla swojej firmy w 2026 roku

Ustalenie podstawy wymiaru składek dla przedsiębiorców jest bardziej złożone i zależy od wybranej formy opłacania składek ZUS. Przyjrzyjmy się temu, jak będzie to wyglądać w 2026 roku.Jeśli prowadzisz działalność gospodarczą i opłacasz tzw. Duży ZUS, Twoja standardowa podstawa wymiaru składek na ubezpieczenia społeczne wynosi 60% prognozowanego przeciętnego wynagrodzenia miesięcznego. Według danych biznes.gov.pl, w 2026 roku kwota ta wynosi 5652,00 zł. Od tej kwoty naliczane są Twoje składki emerytalne i rentowe.

Dla nowych przedsiębiorców przewidziano ulgi. Jeżeli korzystasz z Preferencyjnego ZUS (przez pierwsze 24 miesiące prowadzenia działalności), podstawa wymiaru stanowi 30% kwoty minimalnego wynagrodzenia. W 2026 roku płaca minimalna wynosi 4806 zł brutto, co oznacza, że Twoja podstawa będzie odpowiednio niższa, co jest znacznym wsparciem na start.

Kolejną formą wsparcia jest Mały ZUS Plus, gdzie podstawa wymiaru jest uzależniona od dochodu z działalności gospodarczej uzyskanego w poprzednim roku kalendarzowym. Należy jednak pamiętać, że musi ona mieścić się w określonych ustawowo limitach, które są corocznie aktualizowane. To rozwiązanie pozwala dostosować wysokość składek do faktycznych możliwości finansowych firmy.

Na samym początku drogi przedsiębiorcy można skorzystać z Ulgi na start. Przez pierwsze 6 miesięcy prowadzenia działalności gospodarczej opłaca się jedynie składkę zdrowotną, natomiast składki na ubezpieczenia społeczne (emerytalne, rentowe) nie są w ogóle opłacane. To bardzo korzystne rozwiązanie, dające czas na rozwinięcie biznesu bez pełnego obciążenia składkami.| Rodzaj ZUS | Podstawa wymiaru | Kwota w 2026 roku |

|---|---|---|

| Duży ZUS | 60% prognozowanego przeciętnego wynagrodzenia | 5652,00 zł |

| Preferencyjny ZUS | 30% minimalnego wynagrodzenia | 30% z 4806 zł brutto |

| Mały ZUS Plus | Uzależniona od dochodu z poprzedniego roku | Zgodnie z ustawowymi limitami |

| Ulga na start | Brak składek społecznych | Tylko składka zdrowotna |

Limity i wskaźniki w 2026 roku, o których musisz wiedzieć

Planując swoje finanse i przyszłą emeryturę, niezwykle ważne jest, aby znać kluczowe limity i wskaźniki, które mają bezpośredni wpływ na podstawę wymiaru składek emerytalno-rentowych. Jednym z nich jest roczny limit 30-krotności prognozowanego przeciętnego wynagrodzenia. W 2026 roku limit ten wynosi 282 600 zł. Co to oznacza w praktyce? Jeśli Twoje roczne zarobki przekroczą tę kwotę, po jej osiągnięciu przestaje się pobierać składki na ubezpieczenia emerytalne i rentowe do końca danego roku kalendarzowego. Jest to mechanizm chroniący osoby o bardzo wysokich dochodach przed nadmiernym obciążeniem składkami. Należy jednak pamiętać, że limit ten nie dotyczy składek na ubezpieczenie chorobowe, wypadkowe ani zdrowotne – te nadal są naliczane.

Kolejnym istotnym elementem są stopy procentowe składek. W 2026 roku stopa procentowa składki na ubezpieczenie emerytalne wynosi 19,52% podstawy wymiaru, natomiast na ubezpieczenie rentowe – 8,00% podstawy wymiaru. Ważne jest, aby wiedzieć, że te składki są finansowane po połowie przez pracownika i pracodawcę. Oznacza to, że każda ze stron pokrywa 50% należnej kwoty, co jest istotnym elementem rozliczeń płacowych.

| Rodzaj ubezpieczenia | Stopa procentowa | Finansowanie |

|---|---|---|

| Emerytalne | 19,52% | Po połowie pracownik i pracodawca |

| Rentowe | 8,00% | Po połowie pracownik i pracodawca |

Podstawa wymiaru składek w szczególnych przypadkach – co warto wiedzieć?

System ubezpieczeń społecznych przewiduje również specyficzne zasady ustalania podstawy wymiaru składek w mniej typowych sytuacjach, które warto znać. Przykładem jest urlop wychowawczy. Dla osób przebywających na urlopie wychowawczym, podstawa wymiaru składek w 2026 roku nie może być wyższa niż 5652,00 zł i jednocześnie nie może być niższa niż 3604,50 zł. Te widełki mają na celu zapewnienie pewnego poziomu ochrony ubezpieczeniowej w okresie sprawowania opieki nad dzieckiem.

Obowiązek opłacania składek dla zleceniobiorców i osób wykonujących pracę na podstawie innych umów cywilnoprawnych jest często przedmiotem pytań. Ogólna zasada jest taka, że umowy zlecenia podlegają obowiązkowemu oskładkowaniu, co oznacza, że przychód z takiej umowy stanowi podstawę wymiaru składek. Kluczowe czynniki decydujące o oskładkowaniu to m.in. to, czy zleceniobiorca ma inne tytuły do ubezpieczeń (np. umowę o pracę w innym miejscu) oraz wysokość osiąganego przychodu. Umowy o dzieło z reguły nie podlegają oskładkowaniu, chyba że są zawierane z własnym pracodawcą lub w ramach prowadzonej działalności gospodarczej.Warto również zrozumieć praktyczne konsekwencje przekroczenia rocznej podstawy wymiaru składek dla ustalania podstawy wymiaru zasiłku chorobowego. Chociaż po przekroczeniu limitu 30-krotności nie odprowadza się już składek na ubezpieczenia emerytalne i rentowe, to nie ma to wpływu na podstawę wymiaru zasiłku chorobowego. Oznacza to, że do obliczenia wysokości zasiłku chorobowego bierze się pod uwagę pełny przychód pracownika, bez uwzględniania wspomnianego limitu. Jest to istotna różnica, którą należy mieć na uwadze, planując długoterminowo swoje zabezpieczenie finansowe.