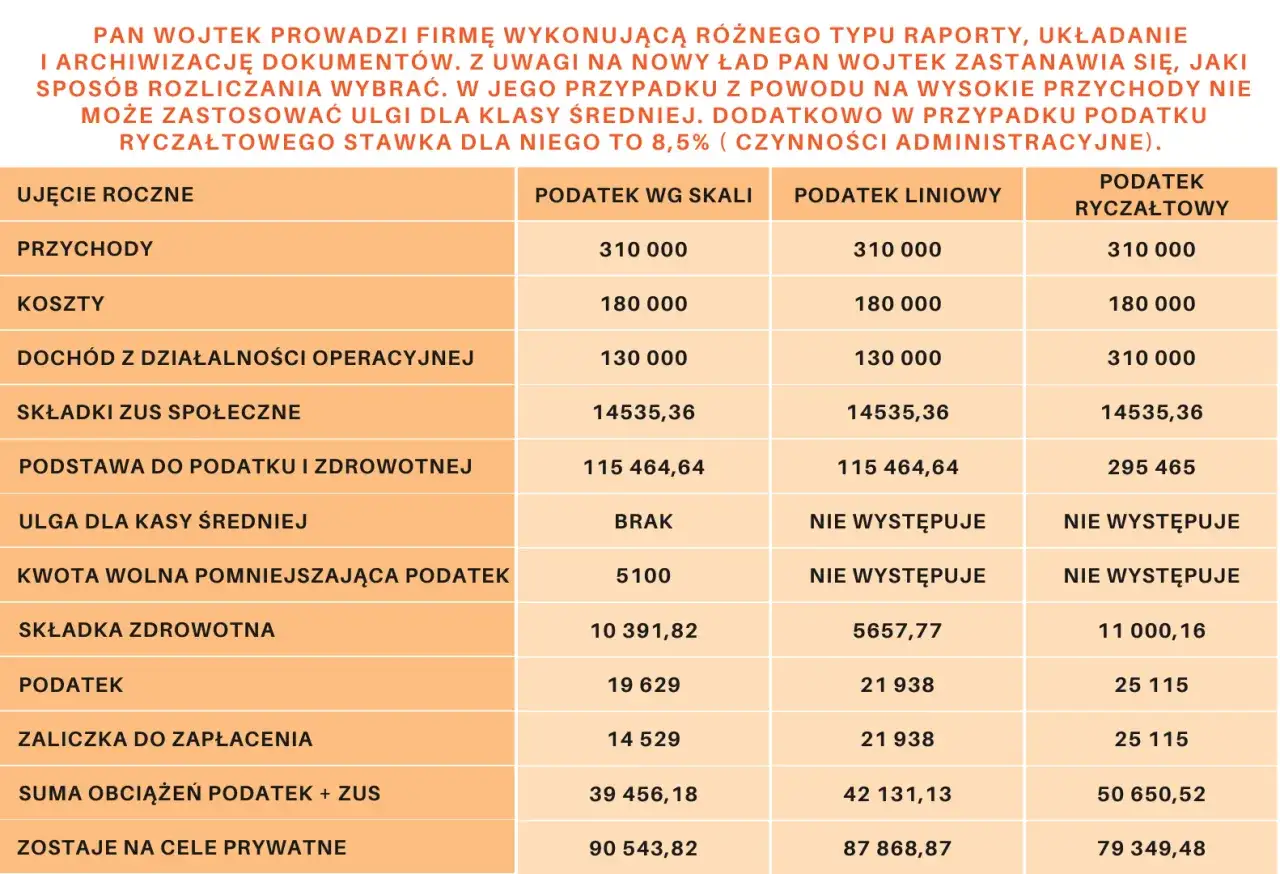

Spółka z o.o. – kluczowe informacje dla przyszłych przedsiębiorców

- Spółka z o.o. zapewnia ograniczoną odpowiedzialność wspólników, chroniąc ich majątek prywatny.

- Mali podatnicy mogą korzystać z preferencyjnej stawki 9% CIT, co jest atrakcyjną zaletą.

- Wspólnicy (przy min. 2 osobach) mogą uniknąć składek ZUS, co obniża koszty prowadzenia działalności.

- Większe formalności i koszty (pełna księgowość, KRS) są głównymi wadami tej formy prawnej.

- Istnieją legalne sposoby na optymalizację podwójnego opodatkowania, np. poprzez wynagrodzenia za świadczenia niepieniężne.

- Członkowie zarządu ponoszą odpowiedzialność osobistą w określonych sytuacjach, co wymaga świadomości ryzyka.

Spółka z o. o. czy JDG? Kluczowe pytanie na starcie biznesu

Dlaczego wybór formy prawnej jest jedną z najważniejszych decyzji?

Decyzja o wyborze formy prawnej dla Twojej firmy to nie tylko kwestia formalności, ale strategiczny krok, który zaważy na wielu aspektach prowadzenia biznesu. To od niej zależy, w jakim stopniu będziesz odpowiadać za zobowiązania firmy – czy tylko majątkiem spółki, czy również swoim prywatnym. Forma prawna wpływa na obciążenia podatkowe, czyli ile pieniędzy zostanie w Twojej kieszeni, a ile trafi do fiskusa. Ma również bezpośredni wpływ na poziom formalności administracyjnych, koszty prowadzenia działalności, a także na możliwości pozyskiwania kapitału i skalowania biznesu. Wybierając spółkę z o.o. lub jednoosobową działalność gospodarczą (JDG), decydujesz o fundamencie, na którym zbudujesz całe swoje przedsiębiorstwo, dlatego tak ważne jest, aby była to decyzja przemyślana i oparta na rzetelnej wiedzy.

Spółka z o. o. w pigułce: dla kogo jest to idealne rozwiązanie?

Spółka z ograniczoną odpowiedzialnością to w polskim prawie odrębny podmiot prawny, posiadający własny majątek i zdolność do zaciągania zobowiązań. Jej kluczową cechą jest to, że wspólnicy odpowiadają za jej długi jedynie do wysokości wniesionych wkładów, co skutecznie chroni ich majątek prywatny. Jest to rozwiązanie szczególnie korzystne dla firm, które wiążą się z większym ryzykiem biznesowym, ponieważ pozwala oddzielić finanse prywatne od firmowych. Spółka z o.o. to również idealny wybór dla przedsiębiorców planujących dynamiczny rozwój, skalowanie działalności, pozyskiwanie zewnętrznych inwestorów lub prowadzenie biznesu na większą skalę. Jej struktura prawna i postrzegana wiarygodność ułatwiają budowanie relacji z partnerami biznesowymi i instytucjami finansowymi.

Najważniejsze zalety spółki z o. o. – co zyskujesz, wybierając tę formę?

Wybór spółki z o.o. to decyzja, która niesie ze sobą szereg istotnych korzyści. Przyjrzyjmy się bliżej tym, które mają największe znaczenie dla przedsiębiorców.

Zaleta nr 1: Ochrona majątku prywatnego, czyli śpisz spokojniej

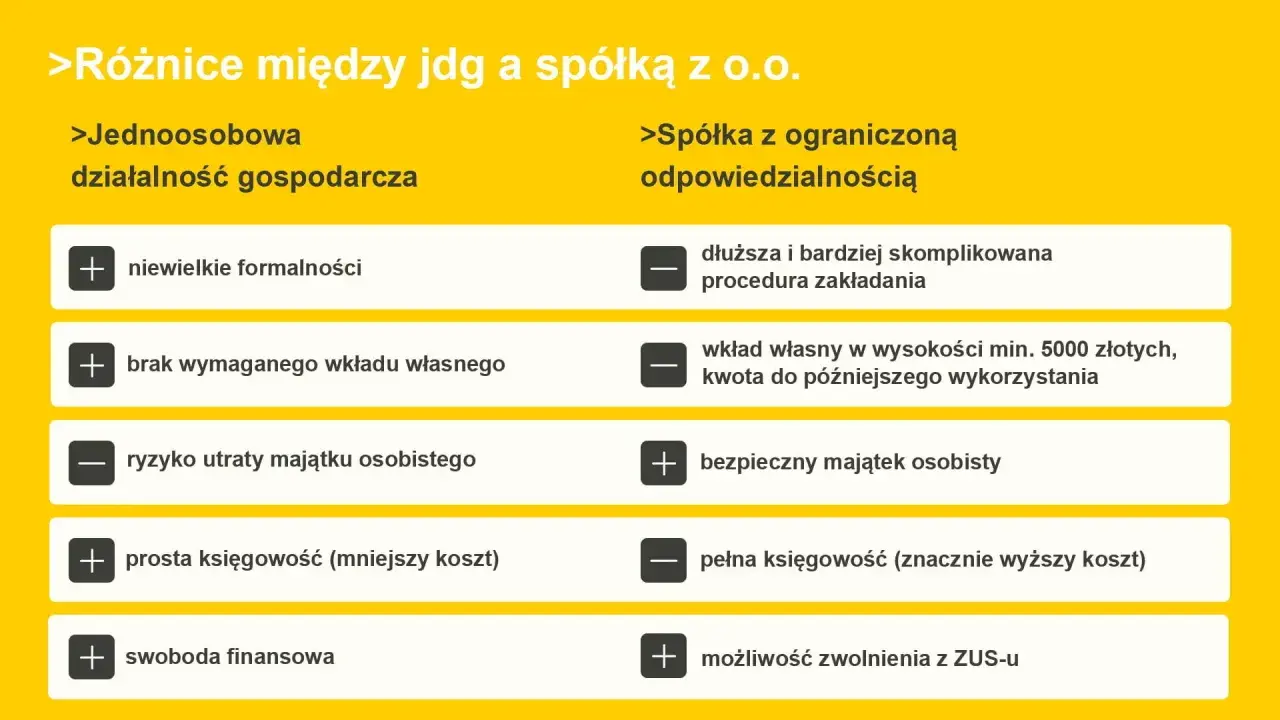

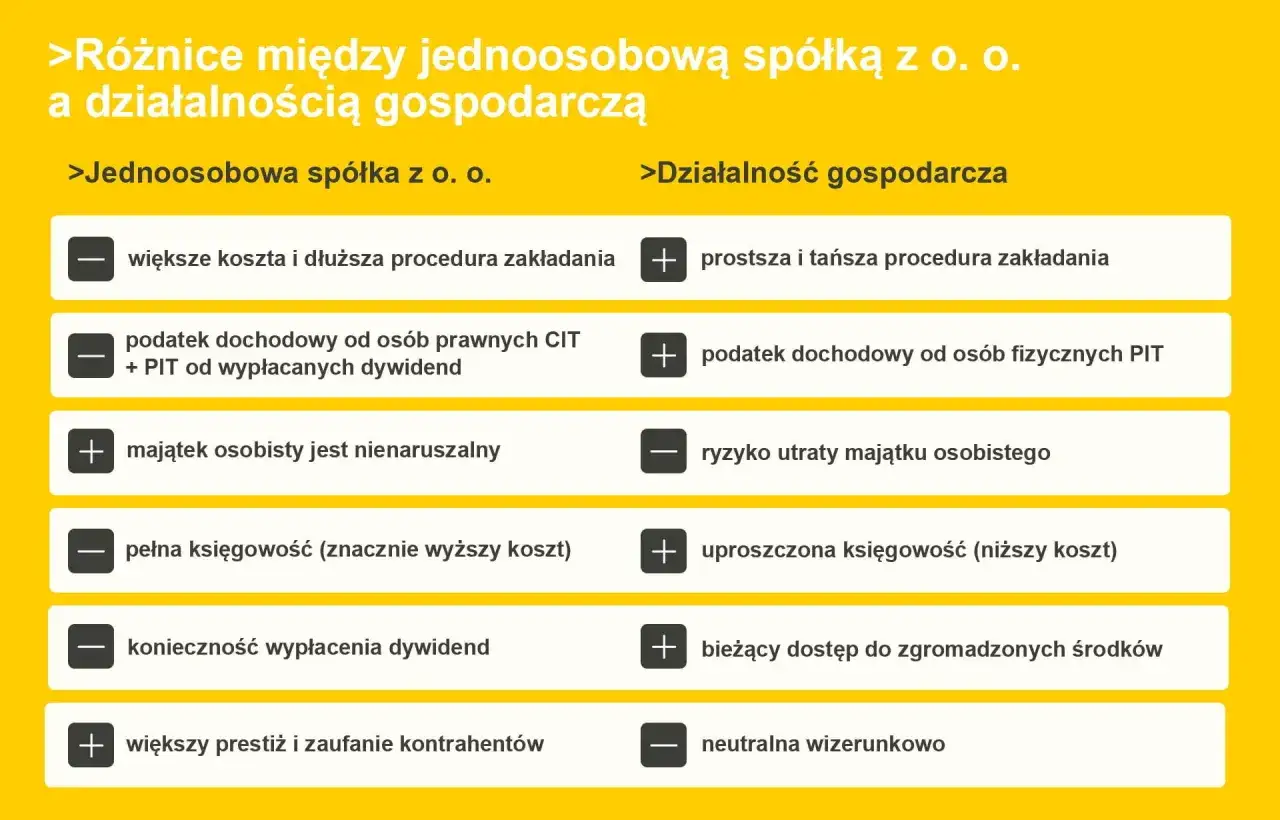

To bez wątpienia jedna z najważniejszych zalet spółki z o.o. i główny powód, dla którego wielu przedsiębiorców decyduje się na tę formę prawną. W spółce z o.o. wspólnicy odpowiadają za zobowiązania firmy jedynie do wysokości wniesionych wkładów do kapitału zakładowego. Oznacza to, że w przypadku problemów finansowych spółki, wierzyciele mogą dochodzić swoich roszczeń wyłącznie z majątku spółki, a Twój majątek prywatny – dom, samochód, oszczędności – pozostaje bezpieczny. Jest to fundamentalna różnica w stosunku do jednoosobowej działalności gospodarczej, gdzie przedsiębiorca odpowiada za długi firmy całym swoim majątkiem osobistym, bez żadnych ograniczeń. Ta zasada daje mi jako przedsiębiorcy poczucie bezpieczeństwa i pozwala na spokojniejszy sen, nawet w obliczu nieprzewidzianych trudności biznesowych.

Zaleta nr 2: Niski podatek 9% CIT – kiedy możesz z niego skorzystać?

Spółka z o.o. może być atrakcyjna pod względem podatkowym, zwłaszcza dla małych podatników. Mówimy tutaj o preferencyjnej stawce 9% podatku dochodowego od osób prawnych (CIT). Aby móc skorzystać z tej obniżonej stawki, spółka musi spełnić określone kryteria, z których najważniejsze to limit przychodów. Przychody spółki w poprzednim roku podatkowym nie mogą przekroczyć równowartości 2 milionów euro brutto. Dla porównania, standardowa stawka CIT wynosi 19%. To znacząca różnica, która może przełożyć się na realne oszczędności i większe możliwości reinwestowania zysków w rozwój firmy.

Zaleta nr 3: Możliwość uniknięcia składek ZUS – jak to działa w praktyce?

Kwestia składek ZUS jest często kluczowym argumentem przemawiającym za spółką z o.o., szczególnie w porównaniu z jednoosobową działalnością gospodarczą. W przypadku spółki z o.o. z co najmniej dwoma wspólnikami, wspólnicy nie mają obowiązku opłacania składek na ubezpieczenie społeczne z tytułu samego posiadania udziałów. To oznacza, że nie są traktowani jako osoby prowadzące pozarolniczą działalność gospodarczą w rozumieniu przepisów ZUS. Oczywiście, jeśli wspólnik jest zatrudniony w spółce na podstawie umowy o pracę, umowy zlecenia czy innej umowy cywilnoprawnej, od tego wynagrodzenia składki ZUS są odprowadzane. Sytuacja zmienia się w przypadku jednoosobowej spółki z o.o. – tutaj właściciel jest traktowany jak osoba prowadząca działalność gospodarczą i musi opłacać pełne składki ZUS, tak jak w przypadku JDG. Ta możliwość optymalizacji kosztów ZUS dla wielu przedsiębiorców jest bardzo kusząca.

Zaleta nr 4: Większa wiarygodność i łatwiejsze pozyskiwanie inwestorów

Spółka z o.o. jest postrzegana na rynku jako bardziej stabilny i wiarygodny podmiot niż jednoosobowa działalność gospodarcza. Jej formalna struktura, konieczność prowadzenia pełnej księgowości oraz fakt, że jest to osoba prawna, budzą większe zaufanie wśród partnerów biznesowych, banków i potencjalnych inwestorów. Taka forma prawna ułatwia również pozyskiwanie kapitału zewnętrznego. Inwestorzy chętniej angażują się w spółki, gdzie mogą nabyć udziały, co daje im jasny status prawny i możliwość partycypacji w zyskach. Sprzedaż udziałów w spółce z o.o. jest znacznie prostsza i bardziej uregulowana prawnie niż np. sprzedaż całego przedsiębiorstwa prowadzonego w formie JDG, co otwiera drzwi do dalszego rozwoju i ekspansji.

Ciemna strona mocy, czyli wady spółki z o. o. , o których musisz wiedzieć

Chociaż spółka z o.o. oferuje wiele korzyści, ma również swoje słabe strony, o których każdy przyszły przedsiębiorca powinien wiedzieć. Świadomość tych wad pozwala na lepsze przygotowanie i minimalizowanie potencjalnych problemów.

Wada nr 1: Podwójne opodatkowanie – największy mit czy realny problem?

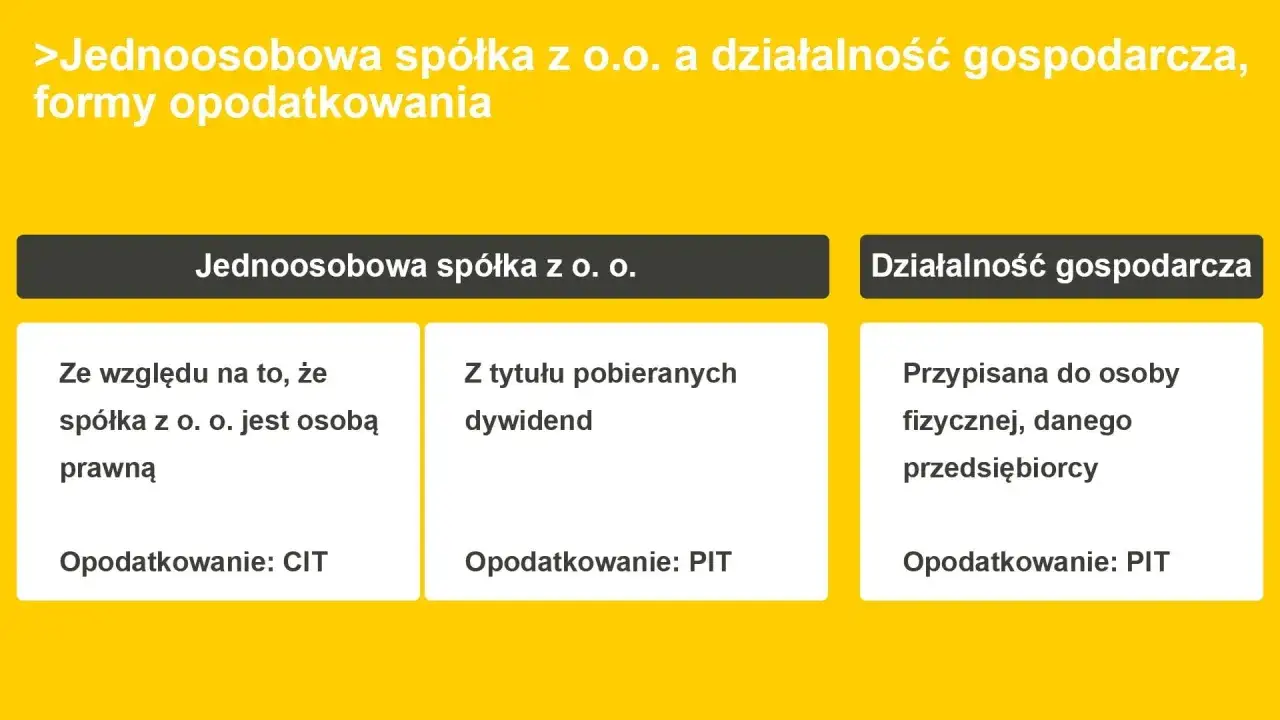

Podwójne opodatkowanie to często podnoszony argument przeciwko spółce z o.o. i muszę przyznać, że jest to realny, choć często optymalizowalny problem. Mechanizm jest następujący: najpierw dochód wypracowany przez spółkę jest opodatkowany podatkiem CIT (9% dla małych podatników lub 19% dla pozostałych). Następnie, jeśli wspólnicy zdecydują się wypłacić zysk w formie dywidendy, ta dywidenda podlega ponownemu opodatkowaniu – tym razem 19% podatkiem dochodowym od osób fizycznych (PIT). Oznacza to, że ten sam zysk jest opodatkowany dwukrotnie. Chociaż istnieją legalne sposoby na optymalizację tego obciążenia, o których opowiem w dalszej części artykułu, sam fakt podwójnego opodatkowania jest czymś, co należy wziąć pod uwagę przy planowaniu finansów spółki.

Wada nr 2: Pełna księgowość i formalności – czy naprawdę jest się czego bać?

Spółka z o.o. to forma prawna, która wiąże się z koniecznością prowadzenia pełnej księgowości. Oznacza to znacznie bardziej skomplikowane i czasochłonne obowiązki niż w przypadku uproszczonej księgowości dostępnej dla JDG (np. KPiR czy ryczałt). Spółka musi prowadzić księgi rachunkowe, sporządzać roczne sprawozdania finansowe, a następnie składać je do Krajowego Rejestru Sądowego (KRS) oraz urzędu skarbowego. Te wymogi generują wyższe koszty obsługi księgowej – zazwyczaj znacznie wyższe niż w JDG. Ponadto, każda istotna zmiana w spółce (np. zmiana składu zarządu, adresu, kapitału zakładowego) wymaga zgłoszenia do KRS, co wiąże się z dodatkowymi formalnościami i opłatami. Nie jest to coś, czego należy się bać, ale z pewnością jest to coś, na co trzeba być przygotowanym finansowo i organizacyjnie.

Wada nr 3: Bardziej skomplikowana i kosztowniejsza likwidacja

O ile założenie spółki z o.o. może być stosunkowo proste (zwłaszcza przez system S24), o tyle jej likwidacja to proces znacznie bardziej złożony, czasochłonny i kosztowny niż zamknięcie jednoosobowej działalności gospodarczej. Likwidacja spółki wymaga podjęcia uchwały przez wspólników, powołania likwidatora, ogłoszenia o likwidacji w Monitorze Sądowym i Gospodarczym, zaspokojenia wierzycieli, a następnie złożenia wniosku o wykreślenie spółki z KRS. Cały proces może trwać wiele miesięcy, a nawet lat, i generuje szereg kosztów, takich jak opłaty sądowe, koszty ogłoszeń, wynagrodzenie likwidatora czy obsługa prawna i księgowa. To kolejny aspekt, który warto mieć na uwadze, planując długoterminową strategię biznesową.

Koszty założenia i prowadzenia spółki z o. o. – konkretne liczby

Przejdźmy do konkretów, czyli do kosztów, które musisz uwzględnić, decydując się na spółkę z o.o. Zarówno start, jak i bieżące funkcjonowanie generują pewne wydatki.

Ile kosztuje start? Porównanie rejestracji online (S24) i u notariusza

Założenie spółki z o.o. w Polsce wiąże się z kilkoma obowiązkowymi opłatami. Poniższa tabela przedstawia porównanie kosztów w zależności od wybranej metody rejestracji:| Element kosztu | Rejestracja S24 | Rejestracja u notariusza |

|---|---|---|

| Minimalny kapitał zakładowy | 5000 zł | 5000 zł |

| Opłaty sądowe (KRS) | ok. 350 zł | ok. 350 zł |

| Taksa notarialna | Brak | Zależna od kapitału, np. 100 zł + 3% nadwyżki ponad 3000 zł, max. 10 000 zł |

| Podatek od czynności cywilnoprawnych (PCC) | 0,5% kapitału zakładowego (od umowy spółki) | 0,5% kapitału zakładowego (od umowy spółki) |

| Inne koszty (np. doradztwo) | Zależne od potrzeb | Zależne od potrzeb |

Jak widać, rejestracja przez system S24 jest zdecydowanie tańsza i szybsza, jednak narzuca pewne ograniczenia co do treści umowy spółki. Rejestracja u notariusza pozwala na większą elastyczność w kształtowaniu umowy, ale wiąże się z wyższymi kosztami taksy notarialnej, która zależy od wysokości kapitału zakładowego.

Bieżące wydatki: księgowość, KRS, sprawozdania – co musisz wpisać w budżet?

Poza kosztami początkowymi, spółka z o.o. generuje stałe wydatki związane z jej bieżącym funkcjonowaniem. Oto najważniejsze z nich:

- Koszty pełnej księgowości: To zazwyczaj największy bieżący koszt. Ze względu na złożoność pełnych ksiąg rachunkowych, obsługa księgowa spółki z o.o. jest znacznie droższa niż w przypadku JDG. Ceny zaczynają się od kilkuset złotych miesięcznie i mogą sięgać kilku tysięcy, w zależności od skali działalności i liczby dokumentów.

- Opłaty za składanie dokumentów do KRS: Każdego roku spółka musi składać do KRS roczne sprawozdanie finansowe, co wiąże się z opłatą (obecnie ok. 140 zł). Dodatkowo, wszelkie zmiany w zarządzie, adresie, kapitale zakładowym czy umowie spółki wymagają zgłoszenia i uiszczenia opłat sądowych.

- Koszty obsługi prawnej: Chociaż nie są obowiązkowe, w przypadku spółki z o.o. często korzysta się z doradztwa prawnego, np. przy sporządzaniu uchwał, zmianach w umowie spółki, czy weryfikacji umów handlowych.

- Opłaty bankowe: Prowadzenie firmowego konta bankowego również wiąże się z opłatami.

- Inne koszty: Mogą pojawić się koszty związane z audytem sprawozdań finansowych (dla większych spółek), ubezpieczeniami, czy licencjami.

Planując budżet, należy uwzględnić te wydatki, aby uniknąć nieprzyjemnych niespodzianek.

Odpowiedzialność w spółce z o. o. – kto i za co faktycznie odpowiada?

Rozumienie zasad odpowiedzialności w spółce z o.o. jest kluczowe, aby świadomie zarządzać ryzykiem. Jest to obszar, który często budzi wiele pytań.

Odpowiedzialność wspólników – na czym polega ograniczenie "do wysokości wkładu"?

Zgodnie z nazwą, spółka z ograniczoną odpowiedzialnością charakteryzuje się tym, że odpowiedzialność wspólników jest ograniczona. Oznacza to, że wspólnicy odpowiadają za zobowiązania spółki wyłącznie do wysokości wniesionych przez siebie wkładów do kapitału zakładowego. Ich majątek prywatny jest w pełni chroniony przed ewentualnymi długami czy niepowodzeniami finansowymi spółki. To właśnie ta zasada sprawia, że spółka z o.o. jest tak atrakcyjną formą dla osób, które chcą prowadzić biznes, minimalizując ryzyko utraty osobistych aktywów. Majątek spółki jest prawnie oddzielony od majątku wspólników, co stanowi solidną barierę ochronną.

Odpowiedzialność członków zarządu – kiedy ryzykujesz własnym majątkiem?

O ile wspólnicy cieszą się ograniczoną odpowiedzialnością, o tyle sytuacja członków zarządu jest inna i wymaga szczególnej uwagi. Członkowie zarządu mogą ponosić odpowiedzialność całym swoim majątkiem osobistym za zobowiązania spółki, jeśli egzekucja z majątku spółki okaże się bezskuteczna. Dzieje się tak, gdy członek zarządu nie złożył w odpowiednim czasie wniosku o ogłoszenie upadłości spółki lub nie złożył wniosku o otwarcie postępowania restrukturyzacyjnego albo o zatwierdzenie układu w postępowaniu o zatwierdzenie układu. Mogą się oni uwolnić od tej odpowiedzialności, jeśli wykażą, że niezłożenie wniosku nastąpiło bez ich winy lub że pomimo niezłożenia wniosku wierzyciel nie poniósł szkody. To jest bardzo ważny aspekt, który często bywa niedoceniany, a może mieć poważne konsekwencje dla osób zasiadających w zarządzie.

Jak skutecznie chronić się przed odpowiedzialnością jako członek zarządu?

Biorąc pod uwagę potencjalną odpowiedzialność członków zarządu, warto podjąć kroki, które pomogą zminimalizować ryzyko. Oto kilka praktycznych wskazówek:

- Terminowe składanie wniosków o upadłość: Najważniejsza zasada – monitoruj sytuację finansową spółki i w przypadku zagrożenia niewypłacalnością, niezwłocznie złóż wniosek o upadłość. Masz na to 30 dni od momentu powstania stanu niewypłacalności.

- Dbałość o rzetelność dokumentacji: Upewnij się, że cała dokumentacja spółki, w tym księgowa, jest prowadzona rzetelnie i zgodnie z przepisami.

- Bieżące monitorowanie sytuacji finansowej: Regularnie analizuj bilans, rachunek zysków i strat oraz przepływy pieniężne spółki, aby szybko reagować na wszelkie niepokojące sygnały.

- Ubezpieczenie OC dla członków zarządu (D&O): Rozważ wykupienie polisy ubezpieczeniowej od odpowiedzialności cywilnej członków zarządu. Może ona pokryć koszty obrony prawnej i ewentualne odszkodowania.

- Delegowanie obowiązków: W większych spółkach, gdzie obowiązki są rozłożone, upewnij się, że delegowanie zadań jest formalnie uregulowane, co może pomóc w udowodnieniu braku winy w przypadku problemów.

Jak legalnie ominąć podwójne opodatkowanie? Sprawdzone sposoby

Podwójne opodatkowanie to wyzwanie, ale istnieją legalne i efektywne metody, aby zminimalizować jego skutki. Oto kilka z nich, które często stosuję w praktyce.

Wynagrodzenie za powtarzające się świadczenia niepieniężne (art. 176 KSH)

Jednym z najbardziej efektywnych sposobów na wypłatę środków ze spółki, omijając podwójne opodatkowanie dywidendy, jest wynagrodzenie za powtarzające się świadczenia niepieniężne, uregulowane w art. 176 Kodeksu Spółek Handlowych (KSH). Na czym to polega? Wspólnik może zobowiązać się w umowie spółki do wykonywania na rzecz spółki określonych, powtarzających się świadczeń niepieniężnych (np. świadczenie usług marketingowych, doradczych, zarządzanie nieruchomościami). Za te świadczenia otrzymuje wynagrodzenie. Kluczowe jest to, że wynagrodzenie to jest kosztem uzyskania przychodu dla spółki (obniża podstawę opodatkowania CIT), a dla wspólnika jest przychodem z innych źródeł, opodatkowanym PIT według skali podatkowej (12% lub 32%), bez składek ZUS (jeśli nie jest pracownikiem spółki). To pozwala na wypłatę środków w sposób bardziej efektywny podatkowo niż dywidenda. Według danych Sawaryn.com, jest to jedna z najczęściej rekomendowanych form optymalizacji.

Umowa o dzieło, umowa zlecenie lub wynagrodzenie uchwałą zarządu

Inne sposoby na wypłatę środków ze spółki, które pozwalają uniknąć podwójnego opodatkowania, to:

- Wynagrodzenie z tytułu umowy o dzieło lub umowy zlecenie: Jeśli wspólnik lub członek zarządu świadczy na rzecz spółki konkretne usługi, może zawrzeć z nią umowę o dzieło lub umowę zlecenie. Wynagrodzenie z tych umów jest kosztem dla spółki, a dla osoby fizycznej jest opodatkowane PIT (z uwzględnieniem ewentualnych kosztów uzyskania przychodu). W przypadku umowy zlecenia dochodzą składki ZUS, chyba że jest to jedyna umowa zlecenia i osoba ma inne tytuły do ubezpieczeń.

- Wynagrodzenie członków zarządu z tytułu pełnienia funkcji: Członkowie zarządu mogą otrzymywać wynagrodzenie za pełnienie swojej funkcji na podstawie uchwały wspólników. Takie wynagrodzenie jest kosztem dla spółki i podlega opodatkowaniu PIT u członka zarządu. Od 2022 roku takie wynagrodzenie podlega również oskładkowaniu ZUS (składka zdrowotna 9%).

Wszystkie te formy pozwalają na wypłatę środków, które są kosztem dla spółki, co obniża jej podatek CIT, a dla wspólnika/członka zarządu są opodatkowane tylko raz.

Działalność gospodarcza wspólnika i fakturowanie spółki

Ciekawym rozwiązaniem, szczególnie dla osób, które prowadzą już jednoosobową działalność gospodarczą (JDG) lub planują taką założyć równolegle, jest świadczenie usług na rzecz spółki z o.o. poprzez swoją JDG. Wspólnik, będąc jednocześnie przedsiębiorcą prowadzącym JDG, może wystawiać faktury spółce za świadczone usługi (np. doradztwo, usługi IT, marketingowe). Dla spółki jest to koszt uzyskania przychodu, co obniża jej podstawę opodatkowania CIT. Dla wspólnika-przedsiębiorcy przychód z JDG jest opodatkowany zgodnie z wybraną formą opodatkowania (np. ryczałt, skala podatkowa, podatek liniowy). Ta metoda pozwala na elastyczne zarządzanie przepływami finansowymi i korzystanie z preferencji podatkowych dostępnych dla JDG, jednocześnie zachowując ograniczoną odpowiedzialność w spółce z o.o.

Spółka z o. o. vs. Jednoosobowa działalność gospodarcza (JDG) – ostateczne starcie

Podsumowując, zarówno spółka z o.o., jak i JDG mają swoje miejsce w polskim krajobrazie biznesowym. Kluczem jest zrozumienie, która forma najlepiej odpowiada Twoim celom i specyfice działalności.

Kiedy spółka z o. o. jest bezkonkurencyjna?

- Wysokie ryzyko biznesowe i potrzeba ochrony majątku prywatnego: Jeśli Twoja działalność wiąże się z dużym ryzykiem finansowym lub chcesz w pełni oddzielić finanse prywatne od firmowych, spółka z o.o. jest niezastąpiona.

- Plany na dynamiczny rozwój i pozyskiwanie inwestorów: Spółka z o.o. to naturalny wybór dla startupów i firm, które planują skalowanie, sprzedaż udziałów czy pozyskiwanie kapitału od funduszy inwestycyjnych.

- Potrzeba budowania wiarygodnego wizerunku firmy: W oczach banków, dużych kontrahentów i partnerów biznesowych, spółka z o.o. jest postrzegana jako bardziej profesjonalny i stabilny podmiot.

- Możliwość optymalizacji ZUS i CIT (przy spełnieniu warunków): Dla spółek z co najmniej dwoma wspólnikami i dla małych podatników, możliwość uniknięcia ZUS i skorzystania z 9% CIT może przynieść znaczące oszczędności.

Przeczytaj również: Zamknięcie działalności gospodarczej - przewodnik i checklista

W jakich sytuacjach JDG wciąż pozostaje lepszym wyborem?

- Niskie ryzyko działalności: Jeśli Twoja działalność nie generuje dużego ryzyka finansowego i nie wiąże się z zaciąganiem znaczących zobowiązań.

- Mała skala przedsięwzięcia: Dla jednoosobowych projektów, freelancerów czy małych usług, gdzie nie ma potrzeby zatrudniania wielu pracowników ani pozyskiwania dużych inwestycji.

- Chęć minimalizowania formalności i kosztów początkowych: JDG jest znacznie prostsza w założeniu i prowadzeniu pod względem administracyjnym i księgowym.

- Brak planów pozyskiwania zewnętrznych inwestorów: Jeśli nie przewidujesz sprzedaży udziałów ani wpuszczania zewnętrznych inwestorów do firmy.

- Prostsza księgowość i likwidacja: Uproszczone formy księgowości (KPiR, ryczałt) i znacznie prostszy proces zamknięcia działalności to duże zalety JDG.