Zrozumienie statusu średniego przedsiębiorcy to fundament dla każdej firmy w Polsce, która dąży do stabilnego rozwoju i efektywnego korzystania z dostępnych możliwości. To nie tylko formalna klasyfikacja, ale przede wszystkim brama do specyficznych programów wsparcia, ulg i obowiązków prawnych, które mogą znacząco wpłynąć na Twoją działalność. W tym artykule dostarczę kompleksowych i aktualnych informacji, opartych na przepisach prawnych, abyś mógł precyzyjnie określić status swojej firmy i świadomie zarządzać jej przyszłością.

Kluczowe informacje o statusie średniego przedsiębiorcy

- Definicja średniego przedsiębiorcy w Polsce opiera się na Ustawie Prawo przedsiębiorców i regulacjach unijnych.

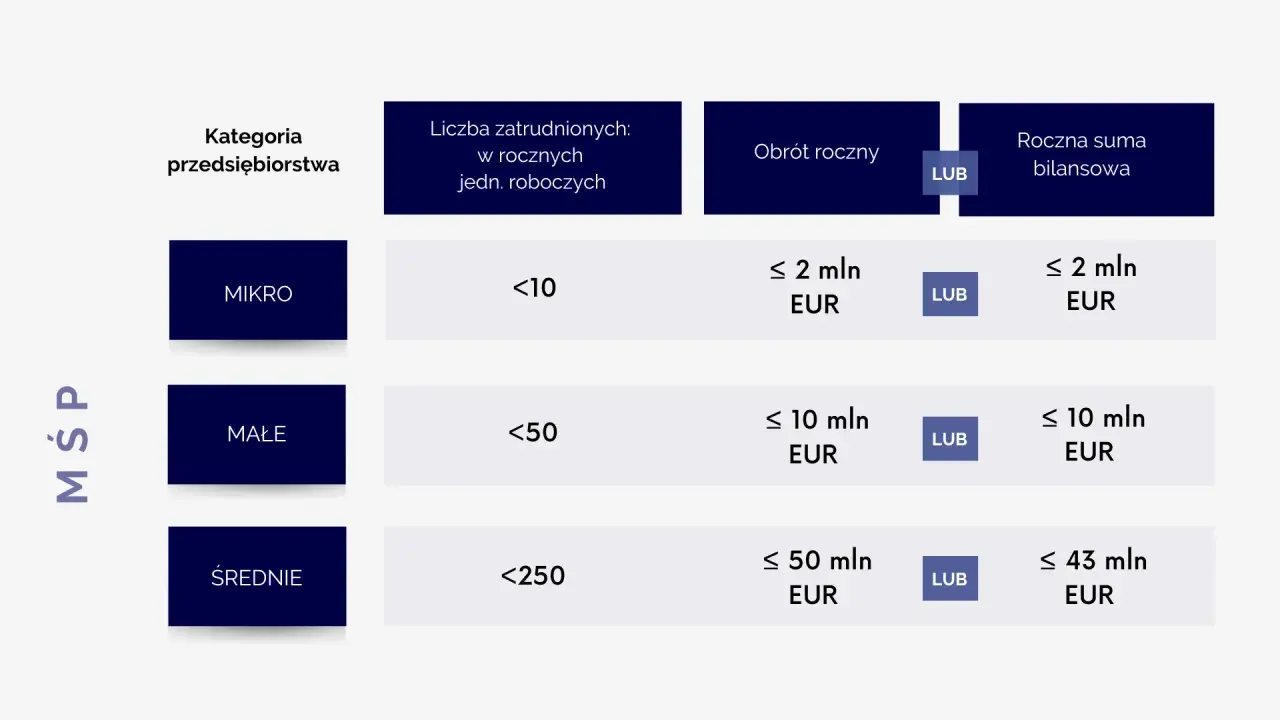

- Status ten jest określany na podstawie średniorocznego zatrudnienia (poniżej 250 pracowników) oraz kryteriów finansowych (obrót do 50 mln euro LUB suma bilansowa do 43 mln euro).

- Weryfikacja wymaga analizy danych z co najmniej jednego z dwóch ostatnich lat obrotowych firmy.

- Niezbędne jest uwzględnienie danych z przedsiębiorstw partnerskich i powiązanych, co może skomplikować obliczenia.

- Wartości euro przelicza się na PLN według kursu NBP z ostatniego dnia roku obrotowego.

- Status średniego przedsiębiorcy otwiera dostęp do specyficznych programów wsparcia i dotacji, ale wiąże się też z określonymi obowiązkami.

Dlaczego status średniego przedsiębiorcy ma kluczowe znaczenie dla Twojej firmy?

Status średniego przedsiębiorcy to znacznie więcej niż tylko formalna etykieta – to realny czynnik, który może kształtować możliwości rozwoju Twojej firmy, wpływać na dostęp do kapitału, różnego rodzaju ulgi oraz zakres obowiązków spoczywających na przedsiębiorstwie. Niewłaściwe określenie tego statusu może skutkować utratą szans na preferencyjne finansowanie lub, co gorsza, nałożeniem sankcji za niedopełnienie wymogów prawnych.

Na ten status zwracają uwagę przede wszystkim instytucje finansowe, takie jak banki, które często oferują dedykowane produkty kredytowe dla MŚP, a także instytucje przyznające dotacje, zarówno unijne, jak i krajowe. Partnerzy biznesowi również mogą weryfikować status Twojej firmy, ponieważ dla nich może to oznaczać dostęp do dodatkowych programów wsparcia lub spełnienie wymogów dotyczących łańcucha dostaw. Status średniego przedsiębiorcy pełni więc rolę swoistej bramy do określonych programów wsparcia i relacji biznesowych, które są często niedostępne dla mikro, małych czy dużych firm.

Precyzyjna definicja średniego przedsiębiorcy krok po kroku

Podstawa prawna: gdzie szukać oficjalnych informacji? (Ustawa Prawo przedsiębiorców i Załącznik UE)

Definicja średniego przedsiębiorcy w Polsce jest ściśle uregulowana prawnie, co oznacza, że nie ma tu miejsca na dowolność interpretacji. Podstawą jest Ustawa z dnia 6 marca 2018 r. – Prawo przedsiębiorców, która w dużej mierze implementuje regulacje unijne, w szczególności te zawarte w Załączniku I do rozporządzenia Komisji (UE) nr 651/2014. Te akty prawne są kluczowe, ponieważ precyzyjnie określają kryteria, które muszą być spełnione, aby firma mogła zostać zakwalifikowana jako średni przedsiębiorca. Zrozumienie tych przepisów to pierwszy i najważniejszy krok do prawidłowego określenia statusu Twojej działalności.

Kryterium nr 1: Jak prawidłowo policzyć średnioroczne zatrudnienie poniżej 250 osób?

Pierwszym i często najbardziej oczywistym kryterium jest średnioroczne zatrudnienie, które musi wynosić mniej niż 250 pracowników. Termin „średnioroczne” jest tu kluczowy – nie chodzi o stan zatrudnienia w danym momencie, lecz o średnią z całego roku obrotowego. Do tej kalkulacji wlicza się pracowników zatrudnionych na podstawie umowy o pracę w pełnym wymiarze czasu pracy (tzw. ekwiwalent pełnego etatu – FTE). Osoby zatrudnione w niepełnym wymiarze czasu pracy są przeliczane proporcjonalnie do ich etatu. Co ważne, do tej liczby nie wlicza się osób na urlopach macierzyńskich, rodzicielskich, wychowawczych, a także pracowników sezonowych, stażystów czy osób na umowach cywilnoprawnych, chyba że ich praca ma charakter ciągły i jest integralną częścią działalności przedsiębiorstwa. Precyzyjne obliczenie FTE jest zatem niezbędne.

Kryteria finansowe: Zasada "jedno z dwóch", czyli obrót do 50 mln euro lub bilans do 43 mln euro

Poza kryterium zatrudnienia, średni przedsiębiorca musi spełnić jeden z dwóch warunków finansowych. Roczny obrót netto ze sprzedaży towarów, wyrobów, usług i operacji finansowych nie może przekraczać równowartości 50 milionów euro LUB suma aktywów bilansu sporządzonego na koniec jednego z dwóch ostatnich lat obrotowych nie może przekraczać równowartości 43 milionów euro. Należy podkreślić, że wystarczy spełnić JEDEN z tych dwóch warunków finansowych, aby kryterium zostało uznane za spełnione. To daje firmom pewną elastyczność w kwalifikacji.

| Kryterium | Limit | Dodatkowe informacje |

|---|---|---|

| Zatrudnienie | Poniżej 250 pracowników | Średnioroczne zatrudnienie |

| Roczny obrót netto | Nie przekracza 50 mln EUR | Ze sprzedaży towarów, wyrobów, usług i operacji finansowych |

| Suma aktywów bilansu | Nie przekracza 43 mln EUR | Sporządzonego na koniec jednego z dwóch ostatnich lat obrotowych |

Warunek negatywny: Kiedy firma nie jest już mikro ani małym przedsiębiorcą?

Aby firma została uznana za średniego przedsiębiorcę, musi spełniać wspomniane kryteria, ale jednocześnie nie może kwalifikować się jako mikroprzedsiębiorca ani mały przedsiębiorca. To jest tzw. warunek negatywny. Mikroprzedsiębiorca to firma zatrudniająca mniej niż 10 pracowników, której roczny obrót lub suma bilansowa nie przekracza 2 milionów euro. Mały przedsiębiorca natomiast zatrudnia mniej niż 50 pracowników, a jego roczny obrót lub suma bilansowa nie przekracza 10 milionów euro. Zatem, jeśli Twoja firma przekracza te niższe progi, ale mieści się w limitach dla średniego przedsiębiorcy, to właśnie ten status będzie jej przysługiwał.

Jak w praktyce ustalić status swojej firmy? Pułapki i ważne szczegóły

Zasada dwóch ostatnich lat obrotowych – jak ją interpretować?

Kluczową zasadą przy określaniu statusu MŚP jest to, że firma musi spełniać kryteria w co najmniej jednym z dwóch ostatnich lat obrotowych. Oznacza to, że jeśli w bieżącym roku obrotowym przekroczysz któryś z progów, ale w poprzednim roku jeszcze się w nim mieściłeś, Twój status może nie ulec natychmiastowej zmianie. Zmiana statusu z małego na średniego (lub ze średniego na dużego) następuje dopiero, gdy przekroczysz progi przez dwa kolejne lata obrotowe. Analogicznie, powrót do niższego statusu wymaga utrzymania niższych progów przez dwa kolejne lata. To daje firmom pewien bufor czasowy na dostosowanie się do nowych warunków.

Magia kursu euro: Jak NBP wpływa na Twój status przedsiębiorcy?

Jednym z aspektów, o którym często zapominają przedsiębiorcy, jest przeliczanie wartości wyrażonych w euro na złote. Zgodnie z przepisami, te wartości przelicza się na złote według średniego kursu ogłaszanego przez Narodowy Bank Polski w ostatnim dniu roku obrotowego wybranego do określenia statusu. Oznacza to, że nawet jeśli Twoja firma utrzymała te same wyniki finansowe w euro, zmiana kursu walutowego może przesądzić o zmianie Twojego statusu z roku na rok. To jest istotny czynnik, który wymaga corocznej weryfikacji i może być źródłem nieoczekiwanych zmian w klasyfikacji.

Problem, o którym zapominają firmy: Przedsiębiorstwa partnerskie i powiązane

Wielu przedsiębiorców skupia się wyłącznie na danych swojej pojedynczej firmy, całkowicie ignorując istnienie przedsiębiorstw partnerskich i powiązanych. To jest jednak ogromny błąd, który może prowadzić do nieprawidłowego określenia statusu MŚP. Definicja prawna wymaga, aby przy obliczaniu zatrudnienia i danych finansowych uwzględniać również dane tych podmiotów. Pominięcie tego aspektu jest jednym z najczęstszych powodów błędnej klasyfikacji i może skutkować poważnymi konsekwencjami, takimi jak konieczność zwrotu nienależnie pobranych dotacji.

Jak dane firm powiązanych wpływają na Twoje limity?

W przypadku istnienia przedsiębiorstw partnerskich lub powiązanych, dane dotyczące zatrudnienia, obrotu i sumy bilansowej muszą być agregowane, czyli sumowane, w celu określenia statusu. Proces ten jest złożony i wymaga dokładnej analizy struktury właścicielskiej oraz relacji biznesowych. Na przykład, jeśli Twoja firma posiada 25% udziałów w innej firmie, a ta inna firma zatrudnia 100 osób, to musisz doliczyć 25% jej zatrudnienia do własnego. Podobnie postępuje się z danymi finansowymi. To właśnie ten aspekt jest jednym z najczęstszych powodów błędnego określenia statusu, ponieważ przedsiębiorcy często nie są świadomi konieczności takiej agregacji lub nie wiedzą, jak ją prawidłowo przeprowadzić. Według danych Wikipedii, prawidłowe uwzględnienie powiązań jest kluczowe dla uniknięcia błędów w kwalifikacji.

Konsekwencje posiadania statusu średniego przedsiębiorcy

Dostęp do finansowania: Dotacje unijne i krajowe zarezerwowane dla MŚP

Posiadanie statusu średniego przedsiębiorcy otwiera drzwi do szerokiej gamy programów wsparcia, które są często niedostępne dla większych podmiotów. Mówimy tu o dotacjach unijnych, pochodzących z funduszy strukturalnych, które są przeznaczone na innowacje, rozwój technologiczny, ekspansję na rynki zagraniczne czy inwestycje w zrównoważony rozwój. Podobnie, krajowe programy wsparcia, oferowane przez instytucje takie jak Polska Agencja Rozwoju Przedsiębiorczości (PARP), często mają dedykowane ścieżki finansowania dla średnich firm. Dzięki temu statusowi możesz ubiegać się o środki na rozwój produktów, cyfryzację procesów, szkolenia pracowników czy udział w międzynarodowych targach, co znacząco przyspiesza wzrost i konkurencyjność Twojej firmy.

Ulgi i preferencje: Co zyskujesz w podatkach i sprawozdawczości?

Status średniego przedsiębiorcy może również wiązać się z pewnymi ulgami i preferencjami, choć ich zakres jest zmienny i zależy od aktualnych przepisów. Często obejmują one uproszczenia w sprawozdawczości finansowej i statystycznej, co pozwala zmniejszyć obciążenia administracyjne. W niektórych przypadkach średnie firmy mogą korzystać z preferencyjnych warunków w zamówieniach publicznych, gdzie pewne przetargi są dedykowane właśnie dla MŚP, co zwiększa ich szanse na pozyskanie kontraktów. Chociaż nie są to zawsze bezpośrednie ulgi podatkowe, to redukcja biurokracji i ułatwienia w dostępie do rynku stanowią realną korzyść.

Relacje z instytucjami: Jak PARP i inne urzędy postrzegają średnie firmy?

Instytucje takie jak Polska Agencja Rozwoju Przedsiębiorczości (PARP), agencje rozwoju regionalnego czy samorządy, aktywnie wspierają średnie firmy, postrzegając je jako motor innowacji i wzrostu gospodarczego. Oferują one nie tylko finansowanie, ale także doradztwo, szkolenia, programy mentoringowe oraz narzędzia wspierające rozwój kompetencji zarządczych i technologicznych. Dzięki temu średni przedsiębiorca ma dostęp do wiedzy i zasobów, które pomagają mu skalować działalność, wprowadzać innowacje i efektywniej konkurować na rynku. Aktywna współpraca z tymi instytucjami może przynieść wymierne korzyści strategiczne.

Najczęstsze błędy przy weryfikacji statusu MŚP – sprawdź, czy ich nie popełniasz

Błąd nr 1: Ignorowanie powiązań osobowych i kapitałowych

Jednym z najpoważniejszych i najczęściej popełnianych błędów jest ignorowanie lub nieprawidłowe określanie powiązań osobowych i kapitałowych z innymi przedsiębiorstwami. Przedsiębiorcy często uważają swoją firmę za niezależną, podczas gdy w rzeczywistości są powiązani z innymi podmiotami poprzez udziały, wspólnych członków zarządu czy umowy. Nieprawidłowe określenie tych powiązań może prowadzić do zaniżenia faktycznych danych dotyczących zatrudnienia i obrotu, co w konsekwencji może skutkować nieuprawnionym korzystaniem z programów dla MŚP. Konsekwencją może być konieczność zwrotu otrzymanych środków wraz z odsetkami, co stanowi poważne obciążenie finansowe.

Błąd nr 2: Złe obliczanie liczby pracowników (kogo nie wliczać?)

Kolejnym częstym błędem jest nieprawidłowe obliczanie liczby pracowników. Nie wliczenie wszystkich form zatrudnienia (np. pracowników zatrudnionych na część etatu bez przeliczenia na ekwiwalent pełnego etatu) lub, przeciwnie, wliczenie osób, które nie powinny być brane pod uwagę (np. stażystów, osób na urlopach macierzyńskich, czy pracowników sezonowych, których praca nie ma charakteru ciągłego), może zafałszować rzeczywisty obraz. Pamiętaj, że liczy się średnioroczny ekwiwalent pełnego etatu (FTE), a każdy szczegół ma znaczenie dla prawidłowej kwalifikacji.

Błąd nr 3: Jednorazowa weryfikacja i zapominanie o corocznej kontroli statusu

Wielu przedsiębiorców popełnia błąd jednorazowej weryfikacji statusu MŚP, zakładając, że jest on stały. Tymczasem status ten nie jest przyznawany raz na zawsze i wymaga corocznej kontroli. Wzrost firmy, zmiany w zatrudnieniu, zwiększenie obrotów czy nawet wahania kursu euro mogą sprawić, że z roku na rok Twoja firma przestanie spełniać kryteria dla średniego przedsiębiorcy. Brak regularnej weryfikacji może skutkować utratą prawa do korzystania z programów wsparcia, a w przypadku kontroli – koniecznością zwrotu nienależnie pobranych środków. To kluczowe, aby wpisać coroczną weryfikację statusu do kalendarza obowiązków zarządczych.

Gdy firma rośnie: co się dzieje po przekroczeniu progów dla średniego przedsiębiorcy?

Utrata statusu MŚP – jakie są natychmiastowe skutki?

Gdy firma przekracza progi dla średniego przedsiębiorcy i staje się dużym przedsiębiorstwem, wiąże się to z szeregiem natychmiastowych skutków. Najważniejszym z nich jest utrata dostępu do dedykowanych programów wsparcia, dotacji unijnych i krajowych, które są zarezerwowane wyłącznie dla MŚP. Firmy te często muszą zmierzyć się z bardziej rygorystycznymi wymogami sprawozdawczymi, większą liczbą regulacji oraz potencjalnie wyższymi obciążeniami administracyjnymi. Zmieniają się również warunki dostępu do finansowania, a banki mogą oferować inne produkty kredytowe. Jest to moment, w którym firma musi dostosować swoją strategię rozwoju do nowych realiów rynkowych i prawnych.

Przeczytaj również: Spółka jawna - co to? Czy odpowiadasz całym majątkiem?

Jak przygotować firmę na przejście do kategorii dużych przedsiębiorstw?

Przejście do kategorii dużych przedsiębiorstw to naturalny etap rozwoju, który wymaga strategicznego przygotowania. Przede wszystkim, firma powinna wcześniej zaplanować nowe źródła finansowania, ponieważ dotacje dla MŚP przestaną być dostępne. Należy również dostosować struktury organizacyjne i procesy wewnętrzne do wymogów dla większych podmiotów, co często oznacza zwiększenie transparentności, wprowadzenie bardziej zaawansowanych systemów zarządzania ryzykiem i zgodnością (compliance). Warto również zainwestować w rozwój kompetencji zarządczych, aby skutecznie zarządzać większym zespołem i bardziej złożoną działalnością. Przygotowanie to powinno być procesem ciągłym, a nie reakcją na już zaistniałą zmianę statusu.