Weksel in blanco to z pozoru prosty dokument, który w momencie wystawienia jest celowo niekompletny, jednak już wtedy stanowi poważne zobowiązanie prawne. Zrozumienie jego działania, potencjalnych ryzyk i prawnych niuansów jest absolutnie kluczowe dla każdego, kto rozważa jego użycie jako zabezpieczenia lub ma go przyjąć. Ten artykuł ma za zadanie być kompleksowym przewodnikiem, który odpowie na wszystkie kluczowe pytania dotyczące weksla in blanco, jego zastosowania, zagrożeń i skutecznych metod obrony.

Weksel in blanco: Kluczowe informacje o zabezpieczeniu i ryzykach

- Weksel in blanco to celowo niekompletny papier wartościowy, ważny po złożeniu podpisu wystawcy.

- Kluczowym zabezpieczeniem dla wystawcy jest deklaracja wekslowa, precyzująca warunki jego uzupełnienia.

- Główne ryzyko dla wystawcy to uzupełnienie weksla na zawyżoną kwotę lub puszczenie go w obieg.

- Wierzyciel ryzykuje niewypłacalność dłużnika, mimo mocy weksla.

- Weksel in blanco jest powszechnie stosowany do zabezpieczania kredytów, pożyczek, leasingu i umów handlowych.

- Roszczenia z weksla przedawniają się z reguły po 3 latach od daty płatności.

- Po spłacie zobowiązania, wystawca musi bezwzględnie odzyskać oryginał weksla.

Weksel in blanco: Twoje największe zabezpieczenie czy największe ryzyko?

Weksel in blanco to instrument, który budzi skrajne emocje. Z jednej strony, dla wierzyciela stanowi on niezwykle skuteczne narzędzie do zabezpieczenia roszczeń i przyspieszenia ich dochodzenia. Z drugiej, dla wystawcy, może okazać się mieczem obosiecznym, niosącym za sobą ogromne ryzyko finansowe i prawne, jeśli nie zostanie potraktowany z należytą ostrożnością. To właśnie ta dwoistość sprawia, że dogłębne zrozumienie jego mechanizmów jest absolutną koniecznością.

W mojej praktyce często spotykam się z sytuacjami, w których weksel in blanco jest postrzegany jako prosta formalność, a jego podpisanie odbywa się bez świadomości wszystkich konsekwencji. Tymczasem, jest to jeden z najsilniejszych instrumentów prawnych, który może radykalnie zmienić sytuację dłużnika. Zanim więc zdecydujesz się na jego wystawienie lub przyjęcie, musisz dokładnie poznać jego naturę i potencjalne pułapki.

Podpisujesz "pustą kartkę" – co to oznacza w praktyce?

Kiedy składasz podpis na wekslu in blanco, w rzeczywistości podpisujesz dokument, który w tym momencie jest niekompletny – często brakuje na nim kwoty zobowiązania, daty płatności czy miejsca wystawienia. Jednak ten brak nie oznacza, że jest to "pusta kartka" bez mocy prawnej. Wręcz przeciwnie, już sam Twój podpis w zamiarze zaciągnięcia zobowiązania wekslowego czyni go ważnym. W praktyce oznacza to, że udzielasz wierzycielowi uprawnienia do uzupełnienia brakujących danych zgodnie z ustaleniami.

Jest to akt ogromnego zaufania. Podpisując taki dokument, wystawca akceptuje, że wierzyciel będzie mógł w przyszłości wpisać na nim określone informacje, które uczynią weksel zupełnym i wymagalnym. Konsekwencją jest to, że od tego momentu powstaje potencjalne zobowiązanie wekslowe, które, w przypadku braku spłaty długu podstawowego, może być dochodzone w bardzo szybkim i uproszczonym trybie sądowym.

Mit, który doprowadził wielu do bankructwa: "Przecież to tylko formalność"

Niestety, bardzo często spotykam się z lekceważącym podejściem do weksla in blanco, które można streścić w stwierdzeniu: "Przecież to tylko formalność". To jeden z najbardziej niebezpiecznych mitów, który doprowadził już wielu ludzi i firm do poważnych problemów finansowych, a nawet bankructwa. Chcę to podkreślić z całą mocą: weksel in blanco nigdy nie jest tylko formalnością!

Jest to potężne narzędzie prawne, które w rękach nieuczciwego lub nierozważnego wierzyciela może stać się instrumentem nadużycia. Konsekwencje prawne i finansowe wynikające z lekceważenia tego dokumentu mogą być druzgocące. Weksel, nawet ten in blanco, stanowi niezależne zobowiązanie, które w określonych okolicznościach może być dochodzone niezależnie od umowy, którą zabezpiecza. Traktowanie go jako "pustej kartki" jest błędem, za który można zapłacić bardzo wysoką cenę.

Czym jest weksel in blanco i jak odróżnić go od weksla zupełnego?

Aby w pełni zrozumieć weksel in blanco, musimy najpierw poznać jego naturę i odróżnić go od weksla zupełnego. Różnice te są fundamentalne i mają kluczowe znaczenie dla praw i obowiązków stron. Weksel in blanco to punkt wyjścia, który z czasem może stać się wekslem zupełnym, ale droga do tego jest obwarowana konkretnymi zasadami.

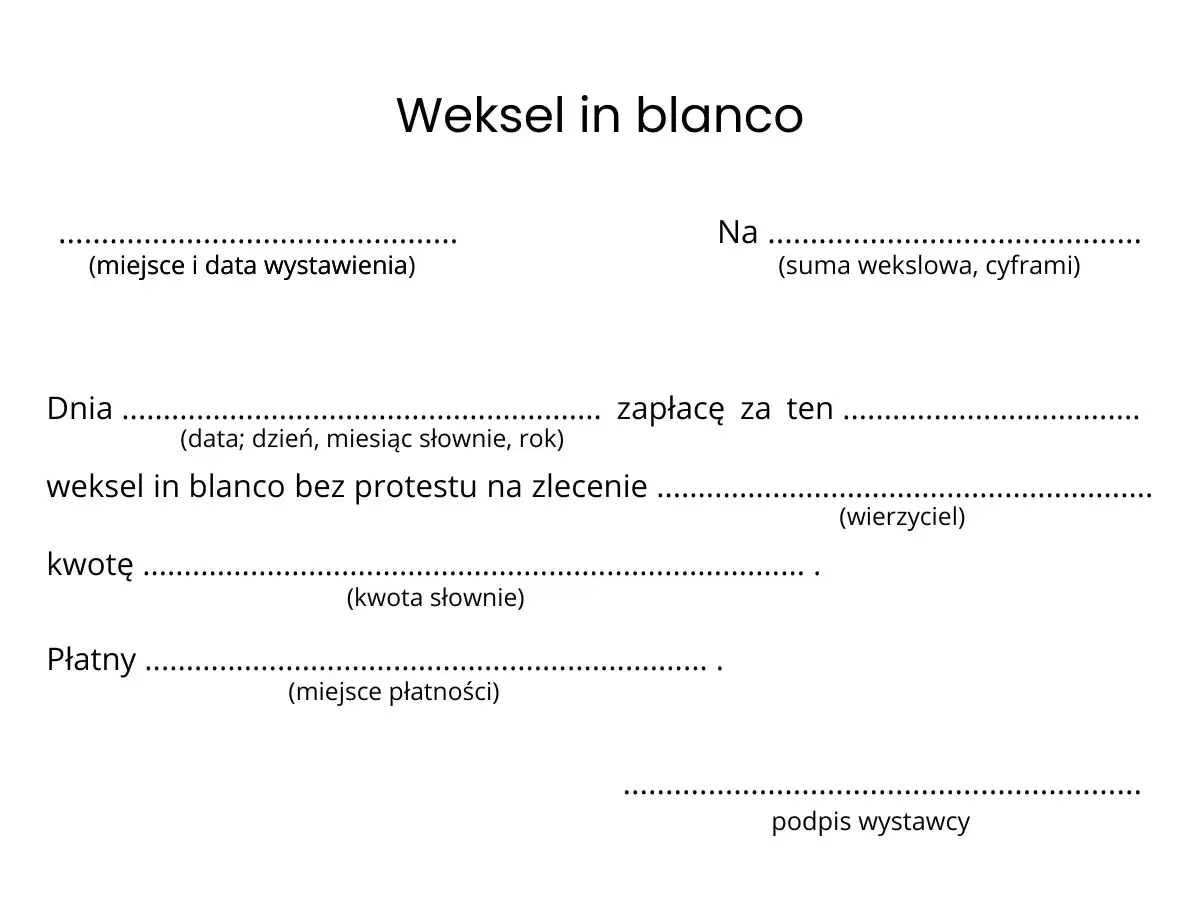

Definicja prawna: Co musi zawierać dokument, aby był wekslem in blanco?

Weksel in blanco to, zgodnie z definicją prawną, papier wartościowy, który w momencie wystawienia nie zawiera wszystkich elementów wymaganych przez prawo wekslowe, ale jest opatrzony co najmniej podpisem wystawcy złożonym w zamiarze zaciągnięcia zobowiązania wekslowego. Najczęściej brakuje w nim sumy wekslowej (kwoty do zapłaty) lub daty płatności. Może również nie zawierać daty wystawienia czy miejsca płatności. Ważne jest, że do jego ważności nie są wymagane żadne specjalne formularze urzędowe ani forma aktu notarialnego – wystarczy zwykła kartka papieru, na której znajdzie się odpowiednia treść i podpis.

Kluczowe jest tu pojęcie "zamiaru zaciągnięcia zobowiązania wekslowego". Oznacza to, że podpisując weksel, wystawca musi mieć świadomość, że składa podpis na dokumencie, który ma charakter weksla i będzie mógł być w przyszłości uzupełniony. Bez tego zamiaru, nawet jeśli podpis widnieje na dokumencie przypominającym weksel, nie będzie on ważny jako weksel in blanco.

Weksel własny a trasowany – kluczowe różnice, które musisz znać

W prawie wekslowym wyróżniamy dwa podstawowe typy weksli, które różnią się konstrukcją stron i ich rolami:

- Weksel własny (solowy): Jest to zobowiązanie, w którym wystawca weksla zobowiązuje się do zapłacenia określonej sumy pieniężnej bezpośrednio remitentowi (wierzycielowi). W tym przypadku wystawca jest jednocześnie głównym dłużnikiem wekslowym. Schemat jest prosty: wystawca płaci remitentowi.

- Weksel trasowany (ciągniony): Jest to bardziej złożona konstrukcja. Wystawca weksla (trasant) poleca innej osobie (trasatowi) zapłacenie określonej sumy pieniężnej na rzecz remitenta (wierzyciela). Trasat staje się głównym dłużnikiem wekslowym dopiero po przyjęciu weksla (akceptacji). Jeśli trasat nie przyjmie weksla lub nie zapłaci, wystawca (trasant) staje się dłużnikiem regresowym. W praktyce, weksel trasowany jest rzadziej spotykany w zabezpieczeniach in blanco niż weksel własny.

Zrozumienie tych różnic jest ważne, ponieważ wpływa na to, kto jest głównym dłużnikiem i od kogo można dochodzić zapłaty w pierwszej kolejności.

Podstawa prawna funkcjonowania weksli w Polsce – gdzie szukać przepisów?

Funkcjonowanie weksli w Polsce jest ściśle uregulowane prawnie. Podstawowym aktem prawnym jest Ustawa Prawo wekslowe z dnia 28 kwietnia 1936 r. To właśnie w niej znajdziemy wszystkie kluczowe przepisy dotyczące formy weksla, jego elementów, obiegu, dochodzenia roszczeń, a także kwestii związanych z wekslem in blanco. Znajomość tej ustawy jest absolutnie kluczowa dla każdego, kto ma do czynienia z wekslami. Pozwala ona zrozumieć zarówno prawa, jak i obowiązki stron, a także mechanizmy obrony w przypadku sporów. Bez znajomości tych przepisów, zarówno wystawca, jak i wierzyciel, działają w dużej mierze po omacku, co może prowadzić do poważnych błędów.

Deklaracja wekslowa: Twoja tarcza ochronna, której nie można zignorować

Jeśli weksel in blanco jest potężnym narzędziem, to deklaracja wekslowa jest Twoją tarczą, która ma Cię chronić przed jego nadużyciem. To dokument o fundamentalnym znaczeniu, który, choć nie jest obowiązkowy dla ważności samego weksla, stanowi absolutną podstawę bezpieczeństwa dla wystawcy. Zignorowanie jej sporządzenia to proszenie się o kłopoty.

Dlaczego porozumienie wekslowe jest ważniejsze niż sam weksel?

Wielu moich klientów pyta, dlaczego deklaracja wekslowa, zwana również porozumieniem wekslowym, jest tak istotna. Odpowiedź jest prosta: to ona precyzuje warunki, na jakich weksel in blanco może zostać uzupełniony. Weksel in blanco daje wierzycielowi prawo do wpisania brakujących danych. Bez deklaracji, to prawo jest praktycznie nieograniczone. Deklaracja natomiast, niczym instrukcja obsługi, określa granice tego uprawnienia.

Jest to umowa między wystawcą a wierzycielem, która chroni wystawcę przed nadużyciem. Bez niej, w przypadku sporu, udowodnienie, że weksel został uzupełniony niezgodnie z ustaleniami, jest niezwykle trudne, a często wręcz niemożliwe. Deklaracja jest więc nie tylko dokumentem pomocniczym, ale wręcz fundamentem bezpieczeństwa prawnego i finansowego wystawcy.

Jakie elementy musi zawierać prawidłowo sporządzona deklaracja?

Aby deklaracja wekslowa spełniała swoją funkcję ochronną, musi być sporządzona niezwykle precyzyjnie i zawierać kluczowe elementy. W mojej opinii, najważniejsze z nich to:

- Oznaczenie stron: Kto jest wystawcą, a kto wierzycielem.

- Wskazanie weksla: Precyzyjne odniesienie do weksla in blanco, którego deklaracja dotyczy.

- Maksymalna kwota: Określenie maksymalnej sumy, na jaką weksel może zostać uzupełniony. To jest absolutnie kluczowe dla ochrony wystawcy.

- Okoliczności uprawniające do wypełnienia: Jasne wskazanie, w jakich sytuacjach wierzyciel ma prawo uzupełnić weksel (np. brak spłaty raty pożyczki, niewykonanie zobowiązania z umowy).

- Termin wypełnienia: Określenie terminu, do kiedy wierzyciel może uzupełnić weksel.

- Sposób zawiadomienia: Ustalenie, w jaki sposób wierzyciel ma zawiadomić wystawcę o zamiarze wypełnienia weksla.

- Data i podpisy stron: Deklaracja musi być podpisana przez obie strony.

Pamiętaj, że deklaracja jest osobnym dokumentem i nie może stanowić części ani weksla, ani umowy, którą weksel zabezpiecza. Jej niezależność jest gwarancją jej mocy prawnej.

Co się stanie, gdy podpiszesz weksel in blanco bez deklaracji?

Podpisanie weksla in blanco bez sporządzenia deklaracji wekslowej to jeden z największych błędów, jakie można popełnić. W takiej sytuacji wystawca jest praktycznie bezbronny. Wierzyciel ma wówczas swobodę w uzupełnieniu weksla, co stwarza ogromne ryzyko nadużycia. Może wpisać dowolną kwotę, dowolną datę płatności, a nawet dowolne miejsce płatności.

W przypadku sporu sądowego, bez deklaracji wekslowej, dłużnikowi będzie niezwykle trudno udowodnić, że weksel został uzupełniony niezgodnie z ustaleniami. Sąd będzie opierał się na treści weksla, który z punktu widzenia prawa wekslowego będzie dokumentem zupełnym i ważnym. To scenariusz, którego za wszelką cenę należy unikać, ponieważ stawia wystawcę w pozycji skrajnie niekorzystnej.

Kiedy i dlaczego sięga się po weksel in blanco? Najczęstsze scenariusze

Weksel in blanco, pomimo swoich ryzyk, jest niezwykle popularnym i skutecznym narzędziem zabezpieczającym. Jego elastyczność i moc prawna sprawiają, że znajduje szerokie zastosowanie w różnych obszarach życia gospodarczego i prywatnego. Przyjrzyjmy się najczęstszym scenariuszom, w których jest wykorzystywany.

Zabezpieczenie kredytu bankowego i umowy leasingowej

Jednym z najczęstszych zastosowań weksla in blanco jest zabezpieczanie zobowiązań wobec instytucji finansowych. Banki i firmy leasingowe chętnie sięgają po to rozwiązanie jako dodatkowe zabezpieczenie spłaty kredytów, pożyczek czy umów leasingowych. Dlaczego? Ponieważ weksel znacząco upraszcza i przyspiesza tryb dochodzenia roszczeń w przypadku niewywiązania się dłużnika ze spłaty. Postępowanie sądowe oparte na wekslu (tzw. postępowanie nakazowe) jest szybsze i mniej skomplikowane niż tradycyjne procesy, co jest dla wierzyciela ogromną zaletą.

Weksel jako gwarancja w umowach handlowych (B2B)

W relacjach biznesowych (B2B) weksel in blanco również odgrywa ważną rolę. Jest często wykorzystywany jako forma zabezpieczenia płatności za towary lub usługi, gwarancja terminowej dostawy czy wykonania innych zobowiązań wynikających z umów handlowych. Dla przedsiębiorców oznacza to większe bezpieczeństwo transakcji i możliwość szybkiego dochodzenia należności w przypadku problemów. Weksel pozwala na uzyskanie sądowego nakazu zapłaty w trybie nakazowym, co jest znacznie szybsze niż standardowe postępowanie cywilne i pozwala na wcześniejsze rozpoczęcie egzekucji.

Zabezpieczenie umowy najmu lub pożyczki prywatnej

Weksel in blanco znajduje zastosowanie także w mniej formalnych kontekstach. Może służyć jako zabezpieczenie umowy najmu mieszkania, gdzie wynajmujący chce mieć dodatkową gwarancję terminowej płatności czynszu lub pokrycia ewentualnych szkód. Podobnie, jest często wykorzystywany przy udzielaniu pożyczek prywatnych między osobami fizycznymi. Mimo że w tych sytuacjach elastyczność weksla jest duża, należy pamiętać, że ryzyka dla wystawcy pozostają takie same jak w przypadku zobowiązań wobec banków. Dlatego tak ważne jest, aby zawsze towarzyszyła mu precyzyjna deklaracja wekslowa.

Potencjalne pułapki i zagrożenia – na co uważać przed złożeniem podpisu?

Zrozumienie potencjalnych pułapek i zagrożeń związanych z wekslem in blanco jest równie ważne, jak świadomość jego zastosowań. Chociaż jest to instrument użyteczny, niesie ze sobą poważne ryzyka, które należy świadomie ocenić przed podjęciem decyzji o jego wystawieniu lub przyjęciu. Moje doświadczenie pokazuje, że ignorowanie tych zagrożeń często prowadzi do poważnych konsekwencji.

Ryzyka dla wystawcy weksla (dłużnika): Wypełnienie na zawyżoną kwotę

Główne i najpoważniejsze ryzyko dla wystawcy weksla in blanco to uzupełnienie go przez wierzyciela niezgodnie z ustaleniami. Może to oznaczać wpisanie znacznie wyższej kwoty niż faktyczne zadłużenie, dodanie odsetek, które nie były uzgodnione, czy też wpisanie wcześniejszej daty płatności. Bez prawidłowo sporządzonej deklaracji wekslowej, udowodnienie w sądzie, że weksel został wypełniony niezgodnie z porozumieniem, jest niezwykle trudne. Wierzyciel, posiadając weksel zupełny, ma silną pozycję procesową, a ciężar dowodu spoczywa na dłużniku, który musi wykazać nadużycie."Puszczenie weksla w obieg" – najgorszy scenariusz dla dłużnika

Scenariusz "puszczenia weksla w obieg", czyli jego indosowania (przeniesienia na inną osobę), jest dla dłużnika najgorszy. Jeśli weksel in blanco, uzupełniony niezgodnie z porozumieniem, trafi w ręce tzw. "nabywcy w dobrej wierze" (osoby, która nie wiedziała o nadużyciu), możliwości obrony dłużnika stają się bardzo ograniczone. Wobec takiego nabywcy dłużnik nie może podnieść zarzutu, że weksel został wypełniony niezgodnie z deklaracją. Jest to zasada abstrakcyjności zobowiązania wekslowego. Oznacza to, że dłużnik będzie musiał zapłacić nowemu wierzycielowi, nawet jeśli pierwotny wierzyciel działał nieuczciwie. Jedyną drogą obrony będzie wówczas dochodzenie roszczeń od pierwotnego wierzyciela, co jest procesem długim i często skomplikowanym.

Ryzyka dla wierzyciela (remitenta): Niewypłacalność dłużnika a moc weksla

Mimo że weksel in blanco jest potężnym narzędziem dla wierzyciela, nie jest on pozbawiony ryzyka. Najważniejsze z nich to ryzyko niewypłacalności dłużnika. Weksel ułatwia dochodzenie roszczeń i uzyskanie tytułu wykonawczego, ale nie gwarantuje odzyskania pieniędzy, jeśli dłużnik nie posiada majątku, z którego można by prowadzić egzekucję. Wierzyciel może uzyskać nakaz zapłaty, ale jeśli dłużnik jest bankrutem, ten nakaz może okazać się jedynie "papierkiem". Dlatego, nawet z wekslem, zawsze należy oceniać zdolność płatniczą dłużnika.

Jak prawidłowo i bezpiecznie wystawić weksel in blanco? Instrukcja krok po kroku

Prawidłowe i bezpieczne wystawienie weksla in blanco wymaga precyzji i znajomości procedur. Nie jest to czynność, którą można wykonać "na szybko" lub bez zastanowienia. Moim celem jest pokazanie, jak zminimalizować ryzyko i zadbać o swoje interesy, niezależnie od tego, czy jesteś wystawcą, czy wierzycielem.

Krok 1: Wpisz klauzule ograniczające ryzyko (np. "nie na zlecenie")

Dla wystawcy, kluczowe jest ograniczenie możliwości "puszczenia weksla w obieg". Można to zrobić, wpisując na wekslu klauzulę "nie na zlecenie" lub "bez indosu". Taka klauzula uniemożliwia przeniesienie weksla na inną osobę w drodze indosu, co znacząco zwiększa bezpieczeństwo dłużnika. Wówczas, nawet jeśli weksel zostanie uzupełniony niezgodnie z porozumieniem, dłużnik będzie mógł podnieść zarzut nadużycia wobec każdego posiadacza weksla, ponieważ nie będzie on "nabywcą w dobrej wierze". Inne klauzule, które mogą chronić wystawcę, to np. wskazanie, że weksel jest płatny tylko w określonym miejscu.

Krok 2: Precyzyjnie sformułuj treść deklaracji wekslowej

Jak już wspomniałem, deklaracja wekslowa to Twoja tarcza. Jej treść musi być absolutnie precyzyjna i jednoznaczna. Nie pozostawiaj miejsca na interpretacje. W deklaracji należy jasno określić:

- Maksymalną kwotę, na jaką weksel może być wypełniony (np. "do kwoty 10 000 zł plus odsetki ustawowe za opóźnienie").

- Dokładne okoliczności, które uprawniają wierzyciela do wypełnienia weksla (np. "w przypadku braku spłaty trzech kolejnych rat pożyczki nr X z dnia Y").

- Termin, do kiedy wierzyciel może wypełnić weksel (np. "nie później niż do dnia Z").

- Sposób zawiadomienia wystawcy o zamiarze wypełnienia weksla (np. "listem poleconym na adres...").

Pamiętaj, że deklaracja powinna być osobnym dokumentem, podpisanym przez obie strony. Im bardziej szczegółowa i precyzyjna, tym większa Twoja ochrona.

Krok 3: Zadbaj o obecność świadków lub notarialne poświadczenie podpisu

Dla zwiększenia bezpieczeństwa i wiarygodności dokumentów, zwłaszcza w przypadku pożyczek prywatnych lub mniej formalnych umów, warto zadbać o obecność świadków przy podpisywaniu zarówno weksla, jak i deklaracji wekslowej. Świadkowie mogą potwierdzić fakt złożenia podpisów oraz to, że strony były świadome treści dokumentów. Jeszcze silniejszą formą zabezpieczenia jest notarialne poświadczenie podpisu. Notariusz potwierdza, że dana osoba złożyła podpis na dokumencie w jego obecności, co znacząco utrudnia późniejsze kwestionowanie autentyczności podpisu.

Krok 4: Stwórz kopie wszystkich dokumentów dla siebie

To podstawowa zasada bezpieczeństwa, która często jest niestety pomijana. Zawsze, bezwzględnie, stwórz i przechowuj kopie wszystkich dokumentów związanych z wekslem in blanco. Dotyczy to samego weksla (przed i po uzupełnieniu, jeśli masz taką możliwość), deklaracji wekslowej oraz umowy bazowej, którą weksel zabezpiecza. Te kopie mogą okazać się kluczowe w przypadku ewentualnego sporu sądowego, stanowiąc dowód na Twoją wersję wydarzeń. Przechowuj je w bezpiecznym miejscu, najlepiej poza miejscem zamieszkania lub w formie cyfrowej.

Gdy weksel trafia do sądu – jakie masz możliwości obrony?

Nawet jeśli sytuacja wydaje się beznadziejna i weksel trafia do sądu, nie wszystko stracone. Prawo przewiduje mechanizmy obrony, które mogą pomóc dłużnikowi przed nieuczciwym wierzycielem. Kluczem jest znajomość tych mechanizmów i umiejętne ich zastosowanie. Nie należy poddawać się bez walki.

Kluczowy argument: Zarzut wypełnienia weksla niezgodnie z deklaracją

Dla dłużnika, najważniejszym argumentem obrony jest zarzut wypełnienia weksla niezgodnie z deklaracją wekslową. Jeśli wierzyciel uzupełnił weksel na kwotę wyższą niż ustalono, po upływie terminu lub w innych okolicznościach niż te wskazane w deklaracji, dłużnik może podnieść ten zarzut w sądzie. Rola deklaracji jest tu nieoceniona – to ona stanowi dowód na to, jakie były rzeczywiste ustalenia między stronami. Bez niej, udowodnienie nadużycia jest znacznie trudniejsze. W przypadku postępowania nakazowego, dłużnik ma prawo wnieść zarzuty od nakazu zapłaty, w których powinien szczegółowo opisać niezgodność wypełnienia weksla z deklaracją, dołączając jej kopię jako dowód.

Przedawnienie roszczenia – kiedy weksel traci swoją moc?

Przedawnienie to kolejny ważny mechanizm obrony. Zgodnie z Prawem wekslowym, roszczenia z weksla przedawniają się co do zasady z upływem 3 lat od dnia płatności wpisanego na wekslu. Jeśli wierzyciel zbyt długo zwleka z dochodzeniem roszczenia, dłużnik może podnieść zarzut przedawnienia, co skutecznie zablokuje możliwość egzekucji. Co więcej, istotne jest, że wierzyciel nie może uzupełnić weksla i dochodzić z niego roszczeń po tym, jak przedawniło się roszczenie podstawowe (np. z umowy pożyczki), które weksel zabezpieczał. Na przykład, jeśli roszczenie z pożyczki przedawniło się po roku, a wierzyciel uzupełnił weksel po dwóch latach, dłużnik może podnieść zarzut, że weksel został wypełniony po przedawnieniu roszczenia głównego, co również jest skuteczną linią obrony. Według danych Infor.pl, to jeden z częstszych błędów wierzycieli.Zarzuty osobiste a zarzuty obiektywne – co możesz podnieść w sporze?

W sporze wekslowym dłużnik może podnieść różne rodzaje zarzutów:

- Zarzuty osobiste: Są to zarzuty, które można podnieść tylko wobec bezpośredniego wierzyciela (remitenta), czyli osoby, której weksel został wystawiony. Dotyczą one stosunku podstawowego, np. niewykonania umowy bazowej, na podstawie której weksel został wystawiony, lub właśnie niezgodnego z deklaracją wypełnienia weksla. Nie można ich podnieść wobec "nabywcy w dobrej wierze".

- Zarzuty obiektywne (realne): Są to zarzuty, które można podnieść wobec każdego posiadacza weksla, niezależnie od tego, czy jest to pierwotny wierzyciel, czy nabywca w dobrej wierze. Dotyczą one wad samego weksla, np. braku wymaganych elementów weksla (jeśli mimo uzupełnienia nadal jest niekompletny), podrobienia podpisu wystawcy, czy też braku zdolności wekslowej wystawcy.

Rozróżnienie tych zarzutów jest kluczowe dla skutecznej obrony, zwłaszcza gdy weksel został puszczony w obieg.

Zobowiązanie wykonane – co koniecznie musisz zrobić z wekslem?

Spłata długu, który był zabezpieczony wekslem in blanco, to dopiero połowa sukcesu. Wielu ludzi popełnia błąd, myśląc, że na tym sprawa się kończy. Nic bardziej mylnego! Kluczowe jest prawidłowe unieważnienie lub zniszczenie weksla, aby zapobiec jego ponownemu użyciu. To ostatni, ale absolutnie niezbędny krok w procesie.

Dlaczego nigdy nie wolno zostawiać weksla u wierzyciela?

Pozostawienie oryginału weksla in blanco u wierzyciela po spłacie zobowiązania to ogromny błąd i stwarza ryzyko jego ponownego użycia. Nawet jeśli wierzyciel jest uczciwy, weksel może zostać zgubiony, skradziony lub w inny sposób trafić w niepowołane ręce. Taka sytuacja może prowadzić do tego, że dłużnik będzie musiał ponownie udowadniać spłatę długu, a nawet, w najgorszym scenariuszu, zapłacić dwukrotnie, jeśli weksel trafi do "nabywcy w dobrej wierze". Dlatego zawsze należy dążyć do odzyskania oryginału weksla natychmiast po uregulowaniu zobowiązania.

Przeczytaj również: Rękojmia a gwarancja - Co wybrać przy wadliwym produkcie?

Jak prawidłowo zniszczyć lub anulować weksel po spłacie długu?

Po całkowitej spłacie długu, dłużnik musi bezwzględnie odzyskać oryginał weksla. Nie wystarczy zapewnienie wierzyciela, że go zniszczy. Musisz mieć go fizycznie w ręku. Po odzyskaniu weksla, należy go w sposób trwały uniemożliwić jego ponowne użycie. Można to zrobić na kilka sposobów:

- Fizyczne zniszczenie: Najprostszą metodą jest podarcie weksla na drobne kawałki, spalenie go lub zniszczenie w niszczarce. Ważne, aby zniszczenie było całkowite i nieodwracalne.

- Anulowanie poprzez adnotację: Inną metodą jest umieszczenie na wekslu wyraźnej adnotacji, takiej jak "zapłacono", "anulowano", "umorzono" lub "unieważniono", a następnie podpisanie tej adnotacji przez wierzyciela. Takie działanie trwale pozbawia weksel mocy prawnej.

Niezależnie od wybranej metody, upewnij się, że masz dowód na to, że weksel został zwrócony i unieważniony. Może to być protokół zwrotu weksla podpisany przez obie strony lub poświadczenie wierzyciela o jego zniszczeniu. To ostatni element układanki, który zapewnia pełne bezpieczeństwo po zakończeniu zobowiązania.