Zrozumienie zasad wynagrodzenia urlopowego to klucz do Twoich praw pracowniczych

- Wynagrodzenie za urlop obejmuje zarówno stałe, jak i zmienne składniki pensji.

- Składniki zmienne są obliczane na podstawie średniej z 3 lub 12 miesięcy poprzedzających urlop.

- Do podstawy urlopowej nie wlicza się m.in. nagród jubileuszowych czy odpraw.

- Ekwiwalent za niewykorzystany urlop przysługuje przy rozwiązaniu umowy i jest obliczany z wykorzystaniem współczynnika ekwiwalentu (np. 20,92 dla 2026 roku).

- Kodeks pracy i rozporządzenia regulują szczegółowe zasady obliczeń.

Twoje pieniądze na wakacjach – dlaczego musisz znać zasady wynagrodzenia za urlop?

Urlop wypoczynkowy to nie tylko czas na regenerację sił, ale także prawo pracownika do otrzymania za ten okres wynagrodzenia. Zrozumienie zasad jego naliczania jest kluczowe dla każdego zatrudnionego, ponieważ pozwala na świadome korzystanie ze swoich uprawnień i uniknięcie ewentualnych nieporozumień z pracodawcą. Wiedza ta daje pewność, że podczas zasłużonego odpoczynku Twoje finanse pozostaną stabilne, a Ty będziesz mógł w pełni cieszyć się wolnym czasem.

Gwarancja z Kodeksu pracy – co mówi prawo o Twojej pensji urlopowej?

Prawo do wynagrodzenia za czas urlopu wypoczynkowego jest fundamentalnym uprawnieniem pracowniczym, szczegółowo uregulowanym w polskim systemie prawnym. Głównym aktem prawnym, który o tym stanowi, jest Kodeks pracy, a precyzyjne zasady obliczania tego wynagrodzenia określa Rozporządzenie Ministra Pracy i Polityki Socjalnej w sprawie szczegółowych zasad udzielania urlopu wypoczynkowego, ustalania i wypłacania wynagrodzenia za czas urlopu oraz ekwiwalentu pieniężnego za urlop. Zgodnie z tymi przepisami, pracownikowi za czas urlopu przysługuje wynagrodzenie, jakie by otrzymał, gdyby w tym czasie pracował. Oznacza to, że urlop nie powinien negatywnie wpływać na wysokość Twojej pensji, a jego celem jest zapewnienie płynności finansowej podczas Twojej nieobecności w pracy.

Stałe czy zmienne składniki? Zrozum, co wpływa na wysokość Twojego wynagrodzenia

Kluczowym elementem w obliczaniu wynagrodzenia urlopowego jest rozróżnienie między stałymi a zmiennymi składnikami pensji. Składniki stałe wynagrodzenia, takie jak pensja zasadnicza czy dodatek stażowy, są uwzględniane w wysokości należnej pracownikowi w miesiącu, w którym korzysta on z urlopu. Jeśli więc Twoje wynagrodzenie zasadnicze wynosi 5000 zł, to właśnie ta kwota będzie bazą do obliczeń za dni urlopu w danym miesiącu.Natomiast składniki zmienne, które przysługują za okresy nie dłuższe niż miesiąc (np. premie regulaminowe, prowizje, wynagrodzenie za godziny nadliczbowe), są obliczane na podstawie przeciętnego wynagrodzenia z określonego okresu. To właśnie w tym miejscu pojawia się najwięcej pytań i niejasności, dlatego tak ważne jest, aby dokładnie wiedzieć, jak te zmienne elementy są uśredniane i wliczane do podstawy urlopowej.

Jak obliczyć wynagrodzenie za urlop krok po kroku? Praktyczny przewodnik

Obliczenie wynagrodzenia za urlop może wydawać się skomplikowane, ale postępując zgodnie z poniższymi krokami, z łatwością zrozumiesz cały proces. Pamiętaj, że celem jest zapewnienie Ci takiego samego dochodu, jaki miałbyś, gdybyś normalnie pracował.

Krok 1: Ustalenie podstawy wymiaru – co pracodawca musi wliczyć do Twojej pensji urlopowej?

Pierwszym i najważniejszym krokiem jest ustalenie tzw. podstawy wymiaru wynagrodzenia urlopowego. Jest to suma wszystkich składników wynagrodzenia, które podlegają uwzględnieniu przy obliczaniu pensji za urlop. Do podstawy tej wchodzą zarówno stałe, jak i zmienne składniki wynagrodzenia, o których wspominałem wcześniej. Ważne jest, aby pracodawca uwzględnił wszystkie należne Ci świadczenia, które mają charakter wynagrodzeniowy i są wypłacane regularnie. Pominięcie jakiegokolwiek z nich może skutkować zaniżeniem Twojego wynagrodzenia urlopowego.

Krok 2: Pensja stała – najprostszy przypadek obliczeń

Jeśli Twoje wynagrodzenie składa się wyłącznie ze stałych składników, takich jak wynagrodzenie zasadnicze, obliczenie pensji urlopowej jest stosunkowo proste. W takim przypadku, za każdy dzień urlopu otrzymujesz wynagrodzenie odpowiadające Twojej normalnej stawce dziennej.

Przykład: Pracownik zarabia stałe 4000 zł brutto miesięcznie. W miesiącu, w którym ma 20 dni roboczych, bierze 5 dni urlopu. Jego wynagrodzenie zasadnicze za te 5 dni urlopu wyniesie (4000 zł / 20 dni roboczych) * 5 dni urlopu = 1000 zł. Pozostałe 15 dni to wynagrodzenie za pracę.

Krok 3: Pensja ze składnikami zmiennymi – jak obliczyć średnią z 3 lub 12 miesięcy?

Sytuacja staje się nieco bardziej złożona, gdy Twoje wynagrodzenie zawiera składniki zmienne, takie jak premie, prowizje czy wynagrodzenie za nadgodziny. Wówczas do podstawy wymiaru wynagrodzenia urlopowego wlicza się przeciętne wynagrodzenie z okresu 3 miesięcy kalendarzowych poprzedzających miesiąc rozpoczęcia urlopu. Jeśli jednak wysokość tych składników znacznie się waha, okres ten może zostać wydłużony do 12 miesięcy. Pracodawca sumuje wszystkie zmienne składniki wypłacone w tym okresie i dzieli przez liczbę godzin, za które te składniki przysługiwały.

Przykład: Pracownik otrzymuje wynagrodzenie zasadnicze 3500 zł brutto oraz zmienną premię regulaminową. W ostatnich 3 miesiącach przed urlopem jego premie wynosiły:

- Miesiąc 1: 300 zł (za 160 godzin pracy)

- Miesiąc 2: 450 zł (za 168 godzin pracy)

- Miesiąc 3: 250 zł (za 160 godzin pracy)

Suma premii: 300 + 450 + 250 = 1000 zł. Suma godzin pracy: 160 + 168 + 160 = 488 godzin. Przeciętna stawka godzinowa ze zmiennych składników: 1000 zł / 488 godzin = 2,05 zł/godzinę.

Krok 4: Obliczenie stawki za jeden dzień i godzinę urlopu – wzory, które warto znać

Po ustaleniu pełnej podstawy wymiaru (suma stałych i zmiennych składników), możemy obliczyć stawkę za jeden dzień lub godzinę urlopu.

Jeśli wynagrodzenie jest wyłącznie stałe, stawka dzienna to po prostu miesięczne wynagrodzenie podzielone przez liczbę dni roboczych w danym miesiącu.

W przypadku składników zmiennych, obliczamy stawkę godzinową:

Stawka godzinowa urlopowa = (Suma zmiennych składników z okresu referencyjnego / Suma godzin pracy z okresu referencyjnego)

Następnie, aby obliczyć wynagrodzenie za cały urlop:

Wynagrodzenie za urlop = (Stawka godzinowa urlopowa * Liczba godzin urlopu) + (Wynagrodzenie zasadnicze proporcjonalnie za dni urlopu)

Pamiętaj, że do liczby godzin urlopu wlicza się godziny, które pracownik przepracowałby, gdyby nie był na urlopie, zgodnie z jego harmonogramem pracy.

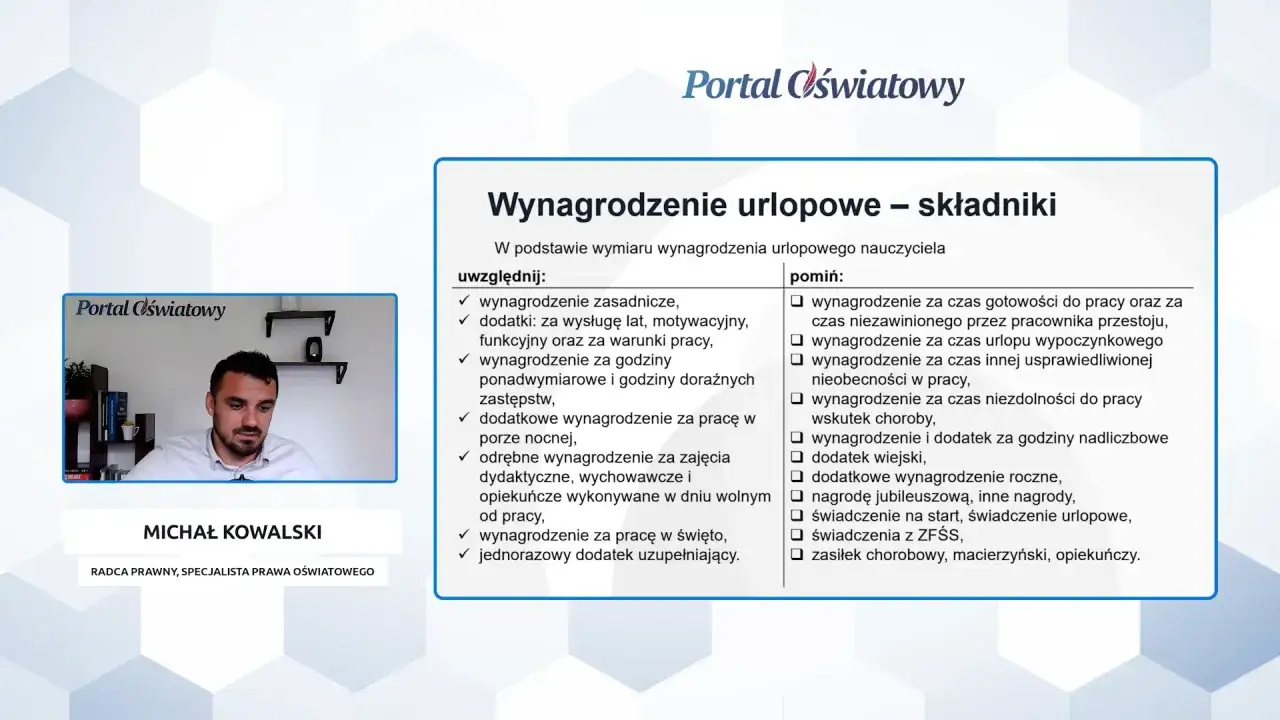

Które składniki pensji wchodzą do podstawy urlopowej, a które nie? Pełna lista

Zrozumienie, które składniki wynagrodzenia są uwzględniane w podstawie wymiaru wynagrodzenia urlopowego, a które nie, jest kluczowe dla prawidłowego naliczenia pensji za czas wolny. Poniżej przedstawiam jasne zestawienie.

Pewniaki w podstawie: wynagrodzenie zasadnicze, dodatek funkcyjny i stażowy

Do stałych składników wynagrodzenia, które zawsze wchodzą do podstawy urlopowej, zaliczamy:

- Wynagrodzenie zasadnicze (płaca podstawowa).

- Dodatek funkcyjny (za pełnienie określonej funkcji).

- Dodatek stażowy (za długoletnią pracę).

- Dodatek za pracę w warunkach szkodliwych lub uciążliwych (jeśli ma charakter stały).

- Dodatek zmianowy (jeśli jest wypłacany regularnie i ma charakter stały).

Te składniki są wliczane w wysokości należnej pracownikowi w miesiącu, w którym korzysta z urlopu.

Zmienne, które się liczą: premie regulaminowe, prowizje i wynagrodzenie za nadgodziny

Zmienne składniki wynagrodzenia, które są uwzględniane w podstawie urlopowej (uśredniane z 3 lub 12 miesięcy), to:

- Premie regulaminowe (wypłacane na podstawie regulaminu pracy lub wynagradzania, np. miesięczne, kwartalne).

- Prowizje (wynagrodzenie uzależnione od wyników sprzedaży lub innych osiągnięć).

- Wynagrodzenie za godziny nadliczbowe (wraz z dodatkami).

- Wynagrodzenie za pracę w porze nocnej.

- Dodatki za pracę w dni wolne od pracy (jeśli mają charakter zmienny i powtarzalny).

Wszystkie te składniki są uśredniane, aby odzwierciedlić przeciętne zarobki pracownika.

Te składniki pracodawca pomija: nagrody jubileuszowe, odprawy i „trzynastki”

Istnieje szereg świadczeń, które, mimo że są częścią wynagrodzenia, nie wchodzą do podstawy wymiaru wynagrodzenia urlopowego. Są to najczęściej świadczenia jednorazowe lub takie, które nie są bezpośrednio związane z wykonywaną pracą w sposób ciągły. Do tej grupy należą:

- Jednorazowe lub nieperiodyczne wypłaty za wykonanie określonego zadania.

- Nagrody jubileuszowe.

- Odprawy emerytalne i rentowe.

- Wynagrodzenie za czas choroby lub innej usprawiedliwionej nieobecności (np. zasiłki chorobowe, macierzyńskie).

- Ekwiwalent pieniężny za niewykorzystany urlop.

- Nagrody z zakładowego funduszu nagród, jeśli nie mają charakteru regulaminowego.

- "Trzynastki" (dodatkowe wynagrodzenie roczne), ponieważ są wypłacane raz w roku za cały poprzedni rok.

- Świadczenia z Zakładowego Funduszu Świadczeń Socjalnych.

Pominięcie tych składników jest zgodne z przepisami i ma na celu zapewnienie, że wynagrodzenie urlopowe odzwierciedla regularne zarobki pracownika.

Ekwiwalent za niewykorzystany urlop – jak odzyskać pieniądze za zaległe wolne?

Niewykorzystany urlop wypoczynkowy to sytuacja, z którą często spotykają się pracownicy. Zazwyczaj pracodawca ma obowiązek udzielić urlopu w naturze, jednak w pewnych okolicznościach zamiast wolnego czasu, pracownikowi przysługuje ekwiwalent pieniężny. Jest to forma rekompensaty za dni, których nie udało się wykorzystać na odpoczynek.

Kiedy przysługuje Ci ekwiwalent? Rozwiązanie umowy a obowiązki pracodawcy

Ekwiwalent pieniężny za niewykorzystany urlop wypoczynkowy przysługuje pracownikowi wyłącznie w ściśle określonych sytuacjach. Najczęściej ma to miejsce w przypadku rozwiązania lub wygaśnięcia stosunku pracy, niezależnie od tego, która strona jest inicjatorem zakończenia zatrudnienia. Oznacza to, że jeśli odchodzisz z pracy, a masz jeszcze niewykorzystane dni urlopu, pracodawca musi Ci za nie zapłacić. Nie ma możliwości zrzeczenia się prawa do ekwiwalentu. Wyjątkiem jest sytuacja, gdy strony postanowią o wykorzystaniu urlopu w czasie kolejnego zatrudnienia u tego samego pracodawcy, na podstawie kolejnej umowy o pracę zawartej bezpośrednio po ustaniu poprzedniej.

Jak obliczyć ekwiwalent w 2026 roku? Wykorzystanie współczynnika krok po kroku

Obliczenie ekwiwalentu za niewykorzystany urlop wymaga zastosowania specjalnego współczynnika. Oto kroki, które należy wykonać:

- Ustal podstawę wymiaru ekwiwalentu: Podobnie jak przy wynagrodzeniu urlopowym, sumujemy stałe i zmienne składniki wynagrodzenia. Stałe składniki bierzemy z miesiąca, w którym następuje wypłata ekwiwalentu, a zmienne uśredniamy z 3 lub 12 miesięcy poprzedzających ten miesiąc.

- Odejmij składniki wyłączone: Pamiętaj, aby nie wliczać świadczeń, które nie wchodzą do podstawy (np. nagrody jubileuszowe, wynagrodzenie za chorobę).

- Podziel podstawę przez współczynnik ekwiwalentu: Otrzymasz w ten sposób wartość ekwiwalentu za jeden dzień urlopu.

- Pomnóż wynik przez liczbę dni niewykorzystanego urlopu: To da Ci łączną kwotę ekwiwalentu.

Przykład: Pracownik pełnoetatowy z wynagrodzeniem zasadniczym 4500 zł brutto miesięcznie ma do wykorzystania 8 dni urlopu. Współczynnik ekwiwalentu na 2026 rok wynosi 20,92.

Ekwiwalent za jeden dzień urlopu: 4500 zł / 20,92 = 215,00 zł.

Łączny ekwiwalent: 215,00 zł * 8 dni = 1720,00 zł.

Współczynnik ekwiwalentu 2026 (20,92) – co to jest i jak go stosować przy niepełnym etacie?

Współczynnik ekwiwalentu to liczba dni pracy w danym roku kalendarzowym, pomniejszona o dni wolne od pracy wynikające z rozkładu czasu pracy w przeciętnie pięciodniowym tygodniu pracy. Służy on do uśrednienia miesięcznego wynagrodzenia do stawki dziennej. Według danych Poradnika Przedsiębiorcy, współczynnik ekwiwalentu na 2026 rok dla pełnego etatu wynosi 20,92. Ta wartość jest stała dla całego roku i dotyczy pracowników zatrudnionych na pełny etat.

Dla pracowników zatrudnionych w niepełnym wymiarze czasu pracy, współczynnik ten należy obniżyć proporcjonalnie do wymiaru etatu. Na przykład, dla pracownika zatrudnionego na pół etatu, współczynnik wyniesie 20,92 * 0,5 = 10,46.

Aby obliczyć ekwiwalent za jeden dzień urlopu, sumę miesięcznych składników wynagrodzenia (po odjęciu wyłączonych) dzieli się przez ten współczynnik. Jeśli chcemy uzyskać stawkę za godzinę, wynik ten dodatkowo dzielimy przez dobową normę czasu pracy, która najczęściej wynosi 8 godzin.

Ekwiwalent za 1 dzień = (Podstawa wymiaru ekwiwalentu / Współczynnik ekwiwalentu)

Ekwiwalent za 1 godzinę = (Ekwiwalent za 1 dzień / Dobowa norma czasu pracy, np. 8h)

Wynagrodzenie za urlop w nietypowych sytuacjach – sprawdź, co Ci przysługuje

Życie zawodowe bywa zmienne, a wraz z nim pojawiają się sytuacje, które mogą wpływać na sposób naliczania wynagrodzenia za urlop. Warto wiedzieć, jak przepisy traktują te mniej standardowe okoliczności.

Urlop na żądanie – czy jest płatny tak samo jak wypoczynkowy?

Tak, urlop na żądanie jest płatny tak samo jak standardowy urlop wypoczynkowy. Jest to część Twojego rocznego wymiaru urlopu wypoczynkowego (4 dni), którą możesz wykorzystać w nagłych sytuacjach. Zasady obliczania wynagrodzenia za urlop na żądanie są identyczne jak dla pozostałych dni urlopu wypoczynkowego – bierze się pod uwagę stałe i zmienne składniki wynagrodzenia zgodnie z omówionymi wcześniej regułami. Nie ma tutaj żadnych specjalnych wyjątków czy odmiennych metod naliczania.

Zmiana wymiaru etatu w trakcie roku – jak to wpływa na Twoje wynagrodzenie urlopowe?

Zmiana wymiaru etatu w trakcie roku kalendarzowego (np. z pełnego etatu na pół etatu lub odwrotnie) ma istotny wpływ zarówno na wymiar przysługującego urlopu, jak i na sposób obliczania wynagrodzenia za ten urlop. W takiej sytuacji, urlop naliczany jest proporcjonalnie do okresów pracy w różnych wymiarach etatu. Co więcej, podstawa wymiaru wynagrodzenia urlopowego powinna być przeliczona. Składniki stałe uwzględnia się w wysokości należnej w miesiącu urlopu, zgodnie z nowym wymiarem etatu. Składniki zmienne są uśredniane z okresu 3 lub 12 miesięcy, ale ich wysokość może być korygowana, aby odzwierciedlać faktyczne zarobki w nowym wymiarze czasu pracy. Jest to obszar, gdzie łatwo o błędy, dlatego warto zwrócić uwagę na poprawność obliczeń po zmianie etatu.

Pierwsza praca a prawo do płatnego urlopu – zasady dla debiutantów na rynku

Osoby rozpoczynające swoją pierwszą pracę (w rozumieniu Kodeksu pracy) nabywają prawo do urlopu wypoczynkowego na nieco innych zasadach niż doświadczeni pracownicy. W pierwszym roku pracy, pracownik nabywa prawo do urlopu z upływem każdego miesiąca pracy, w wymiarze 1/12 wymiaru urlopu przysługującego mu po przepracowaniu roku. Oznacza to, że po każdym przepracowanym miesiącu zyskujesz prawo do około 1,66 dnia urlopu (dla pełnego etatu i 20 dni urlopu rocznie). Wynagrodzenie za ten urlop jest oczywiście płatne i obliczane jest na ogólnych zasadach, z uwzględnieniem składników wynagrodzenia, które pracownik otrzymywał w danym miesiącu lub w okresie referencyjnym.

Najczęstsze błędy przy naliczaniu pensji za urlop – jak dochodzić swoich praw?

Mimo jasnych przepisów, w praktyce zdarzają się błędy przy naliczaniu wynagrodzenia za urlop. Znajomość tych pomyłek pozwala pracownikom na skuteczne dochodzenie swoich praw i upewnienie się, że otrzymują należne im pieniądze.

Błąd nr 1: Pomijanie zmiennych składników wynagrodzenia w podstawie

Jednym z najczęstszych błędów jest pomijanie lub nieprawidłowe uwzględnianie zmiennych składników wynagrodzenia w podstawie wymiaru wynagrodzenia urlopowego. Pracodawcy czasem zapominają wliczyć do średniej premie regulaminowe, prowizje, wynagrodzenie za nadgodziny czy dodatki za pracę w porze nocnej. Skutkiem tego jest zaniżenie wynagrodzenia urlopowego, co bezpośrednio przekłada się na mniejsze pieniądze dla pracownika. Pamiętaj, że wszystkie te składniki, jeśli mają charakter powtarzalny i są wypłacane za okresy nie dłuższe niż miesiąc, powinny być uśrednione z 3 lub 12 miesięcy i wliczone do podstawy.

Błąd nr 2: Nieprawidłowe ustalenie podstawy po zmianie wynagrodzenia

Innym często spotykanym błędem jest nieprawidłowe przeliczenie podstawy urlopowej po zmianie wysokości wynagrodzenia zasadniczego lub innych stałych składników. Jeśli Twoja pensja wzrosła tuż przed urlopem, pracodawca powinien uwzględnić nową, wyższą kwotę dla stałych składników. Czasem zdarza się, że z przyzwyczajenia stosuje się starą stawkę, co jest niezgodne z przepisami. Podobnie, jeśli zmienne składniki wynagrodzenia uległy znaczącym wahaniom, pracodawca powinien rozważyć wydłużenie okresu referencyjnego do 12 miesięcy, aby podstawa była bardziej reprezentatywna dla Twoich faktycznych zarobków.

Przeczytaj również: Ile dni urlopu - Poznaj zasady i wykorzystaj swoje prawa