Przekształcenie JDG w spółkę z o.o. – kompleksowy przewodnik dla przedsiębiorców

- Proces przekształcenia JDG w spółkę z o.o. jest sformalizowany i uregulowany w Kodeksie spółek handlowych, zapewniając kontynuację bytu prawnego firmy.

- Kluczowe etapy obejmują sporządzenie planu przekształcenia, jego badanie przez biegłego rewidenta, złożenie oświadczenia i wpis do KRS.

- Całkowite koszty transformacji wahają się od 7 500 zł do ponad 15 000 zł, zależnie od wartości majątku i skomplikowania procedury.

- Główną zaletą jest ograniczenie odpowiedzialności przedsiębiorcy do majątku spółki, co chroni majątek prywatny.

- Spółka z o.o. zyskuje na wiarygodności, co ułatwia pozyskiwanie inwestorów i większych kontraktów.

- Przekształcenie wiąże się ze zmianą opodatkowania z PIT na CIT oraz nowymi zasadami dotyczącymi składek ZUS i pełnej księgowości.

Dlaczego rosnąca firma powinna zamienić JDG na spółkę z o. o. ? Kluczowe powody

Decyzja o przekształceniu jednoosobowej działalności gospodarczej w spółkę z o.o. to zazwyczaj strategiczny krok dla rozwijających się firm. Często jest podyktowana chęcią zabezpieczenia majątku osobistego przedsiębiorcy oraz otwarciem się na nowe możliwości rozwoju i skalowania biznesu. Przyjrzyjmy się bliżej kluczowym powodom, dla których warto rozważyć tę zmianę.

Ograniczenie odpowiedzialności – najważniejszy bufor chroniący Twój majątek prywatny

To bez wątpienia najważniejsza korzyść płynąca z przekształcenia JDG w spółkę z o.o. W przypadku jednoosobowej działalności gospodarczej przedsiębiorca odpowiada za wszelkie zobowiązania firmy całym swoim majątkiem prywatnym, co oznacza, że w razie kłopotów finansowych czy prawnych, zagrożone mogą być osobiste oszczędności, nieruchomości czy inne wartościowe aktywa. Spółka z o.o. natomiast jest odrębnym podmiotem prawnym, a odpowiedzialność wspólników jest ograniczona do wysokości wniesionych wkładów do spółki. Oznacza to, że za zobowiązania spółki odpowiada ona sama swoim majątkiem, a majątek prywatny przedsiębiorcy pozostaje bezpieczny. To potężny bufor, który zapewnia spokój ducha i bezpieczeństwo finansowe zarówno Państwu, jak i Państwa rodzinie.

Spółka z o. o. jako przepustka do większych kontraktów i wiarygodność w oczach inwestorów

Forma spółki z o.o. jest powszechnie postrzegana jako bardziej profesjonalna i wiarygodna w świecie biznesu. Dla wielu dużych kontrahentów, instytucji finansowych czy potencjalnych inwestorów, spółka z o.o. sygnalizuje większą stabilność, transparentność i ustrukturyzowanie działalności. To z kolei znacząco ułatwia pozyskiwanie dużych kontraktów, nawiązywanie współpracy z poważniejszymi partnerami biznesowymi oraz, co niezwykle istotne, dostęp do finansowania zewnętrznego i inwestorów. Inwestorzy zazwyczaj preferują inwestowanie w spółki kapitałowe ze względu na jasne zasady nabywania i zbywania udziałów oraz uregulowaną strukturę zarządzania.

Planowanie sukcesji i łatwiejsza sprzedaż biznesu – zabezpiecz przyszłość swojej firmy

Myśląc o przyszłości firmy, warto zastanowić się nad kwestią sukcesji lub ewentualnej sprzedaży biznesu. W przypadku JDG, proces ten bywa skomplikowany, często wymaga sprzedaży poszczególnych składników majątku lub przeniesienia umów. Spółka z o.o. oferuje w tym zakresie znacznie większą elastyczność. Udziały w spółce są znacznie łatwiejsze do przekazania, darowania lub zbycia niż cała jednoosobowa działalność gospodarcza. Umożliwia to płynne planowanie sukcesji, zapewniając ciągłość działania firmy nawet w przypadku zmiany właściciela czy pokoleniowej zmiany w zarządzaniu. To także duża zaleta, jeśli w przyszłości rozważają Państwo wyjście z biznesu poprzez jego sprzedaż.Korzyści podatkowe po przekształceniu – czy 9% CIT i estoński CIT to rozwiązanie dla Ciebie?

Przekształcenie JDG w spółkę z o.o. wiąże się ze zmianą formy opodatkowania z podatku dochodowego od osób fizycznych (PIT) na podatek dochodowy od osób prawnych (CIT). Dla wielu przedsiębiorców może to oznaczać potencjalne korzyści podatkowe. Spółki z o.o. mogą skorzystać z preferencyjnej stawki 9% CIT, jeśli są tzw. małymi podatnikami (ich przychody brutto w poprzednim roku podatkowym nie przekroczyły 2 mln euro). Co więcej, od pewnego czasu dostępny jest również estoński CIT, czyli ryczałt od dochodów spółek, który pozwala na odroczenie opodatkowania zysków do momentu ich wypłaty wspólnikom. Jest to szczególnie atrakcyjne dla firm, które reinwestują zyski. Należy jednak pamiętać o koncepcji podwójnego opodatkowania zysków – najpierw na poziomie spółki (CIT), a następnie na poziomie wspólnika przy wypłacie dywidendy (PIT).

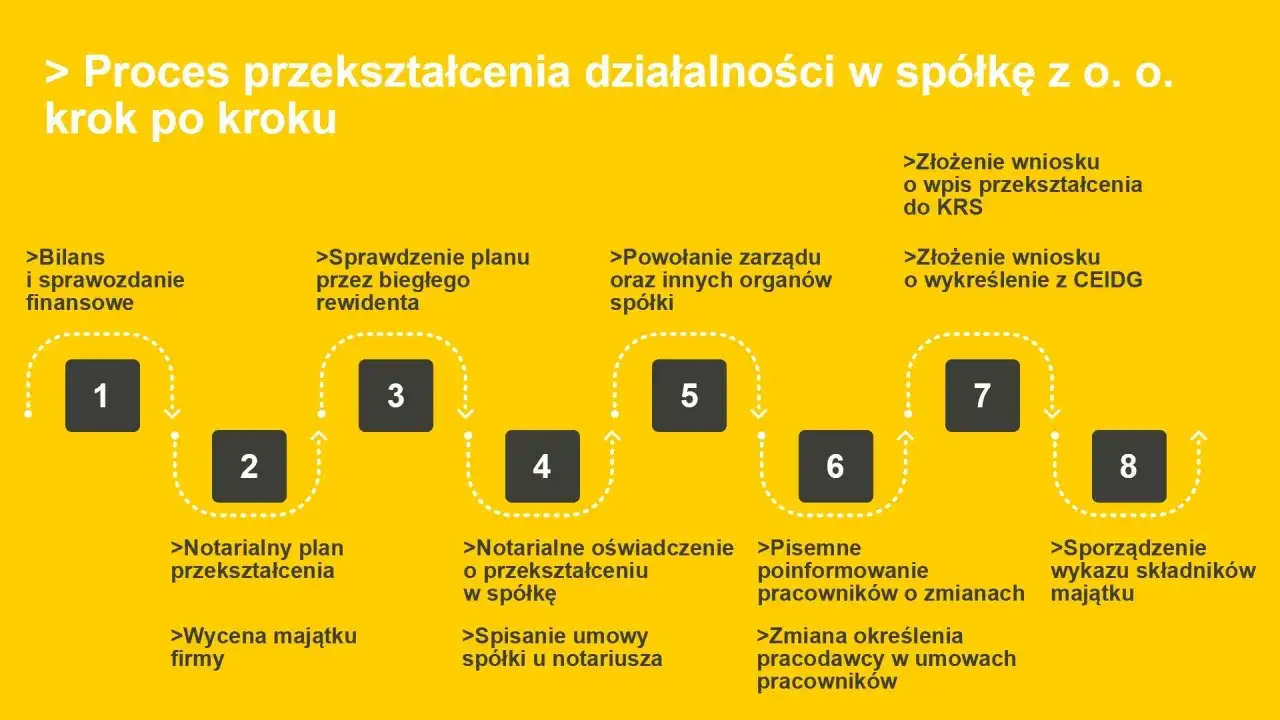

Przekształcenie JDG w spółkę z o. o. – mapa drogowa całego procesu krok po kroku

Proces przekształcenia jednoosobowej działalności gospodarczej w spółkę z ograniczoną odpowiedzialnością jest sformalizowany i szczegółowo uregulowany w Kodeksie spółek handlowych. Wymaga on przestrzegania określonych procedur, które zapewniają prawidłowość i legalność całej transformacji. Przedstawiam Państwu mapę drogową tego procesu, krok po kroku.

Etap 1: Plan przekształcenia, czyli fundament operacji przygotowany u notariusza

Pierwszym i kluczowym krokiem jest sporządzenie planu przekształcenia. To dokument, który stanowi fundament całej operacji i musi być przygotowany w formie aktu notarialnego. Plan przekształcenia musi zawierać szereg istotnych informacji, w tym przede wszystkim ustalenie wartości bilansowej majątku przedsiębiorstwa przekształcanego na określony dzień w miesiącu poprzedzającym sporządzenie planu. Do planu dołącza się również projekt oświadczenia o przekształceniu, projekt umowy spółki (lub statutu), wycenę składników majątku (aktywów i pasywów) oraz sprawozdanie finansowe sporządzone specjalnie dla celów przekształcenia. To kompleksowy dokument, który precyzyjnie określa stan JDG przed transformacją i zasady, na jakich powstanie spółka z o.o.

Etap 2: Badanie planu przez biegłego rewidenta – kiedy jest obowiązkowe i ile trwa?

Po sporządzeniu planu przekształcenia, przedsiębiorca składa wniosek do sądu rejestrowego o wyznaczenie biegłego rewidenta. Zadaniem biegłego jest ocena poprawności i rzetelności planu przekształcenia, a także jego załączników. Biegły rewident weryfikuje, czy wszystkie wartości i założenia są zgodne z rzeczywistością i przepisami prawa. To ważny etap, który ma na celu ochronę interesów przyszłych wspólników i wierzycieli. Czas trwania tego etapu jest zmienny, ale zazwyczaj opinia biegłego może zająć do dwóch miesięcy.

Etap 3: Oświadczenie o przekształceniu i zawarcie umowy spółki – kluczowe formalności

Po uzyskaniu pozytywnej opinii biegłego rewidenta, przedsiębiorca składa oświadczenie o przekształceniu. Odbywa się to również w formie aktu notarialnego. W tym dokumencie przedsiębiorca określa m.in. typ spółki, w którą przekształca JDG, oraz wysokość kapitału zakładowego nowej spółki. W tym samym momencie następuje zawarcie umowy spółki z o.o. oraz powołanie jej organów, na przykład zarządu. Jest to moment, w którym formalnie powstaje struktura przyszłej spółki.

Etap 4: Wpis do KRS – moment, w którym Twoja spółka oficjalnie zaczyna istnieć

Ostatnim etapem formalnym jest złożenie wniosku o wpis spółki przekształconej do Krajowego Rejestru Sądowego (KRS). To właśnie dzień wpisu do KRS jest oficjalnym dniem przekształcenia i rozpoczęcia bytu prawnego spółki z o.o. Od tego momentu spółka z o.o. staje się samodzielnym podmiotem prawnym, a przekształcana JDG przestaje istnieć w dotychczasowej formie. To symboliczny i prawnie wiążący moment narodzin nowego podmiotu gospodarczego.

Etap 5: Wykreślenie z CEIDG i aktualizacja danych – ostatnie obowiązki po transformacji

Po dokonaniu wpisu spółki do KRS, należy pamiętać o kilku dodatkowych obowiązkach administracyjnych. Przedsiębiorca musi złożyć wniosek o wykreślenie JDG z Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG). Ponadto, konieczna jest aktualizacja danych w różnych urzędach, takich jak Zakład Ubezpieczeń Społecznych (ZUS) i Urząd Skarbowy (US), aby odzwierciedlić nową formę prawną prowadzonej działalności. Te kroki zapewniają pełną zgodność z prawem i porządkują status prawny firmy po transformacji.

Ile realnie kosztuje przekształcenie? Szczegółowa analiza wszystkich wydatków

Kwestia kosztów jest zawsze jednym z pierwszych pytań, jakie zadają sobie przedsiębiorcy rozważający przekształcenie JDG w spółkę z o.o. Należy być przygotowanym na szereg opłat, które mogą się różnić w zależności od wartości majątku firmy i stopnia skomplikowania procedury. Z mojego doświadczenia wynika, że całkowity koszt przekształcenia waha się zazwyczaj od około 7 500 zł do nawet 15 000 zł i więcej. Poniżej przedstawiam szczegółową analizę poszczególnych wydatków.

| Rodzaj kosztu | Opis | Szacunkowy zakres / Kwota |

| Opłaty notarialne | Za sporządzenie planu przekształcenia, oświadczenia o przekształceniu, umowy spółki. Zależą od wartości kapitału zakładowego i wartości majątku. | Od 1 000 zł do 5 000 zł (plus VAT) |

| Wynagrodzenie biegłego rewidenta | Za badanie planu przekształcenia. | Od 3 000 zł do 8 000 zł (plus VAT) |

| Opłaty sądowe | Za wpis do Krajowego Rejestru Sądowego (KRS) oraz za ogłoszenie w Monitorze Sądowym i Gospodarczym. | Ok. 500 zł (wpis) + 100 zł (ogłoszenie) |

| Podatek od czynności cywilnoprawnych (PCC) | 0,5% od wartości kapitału zakładowego spółki. | Zależy od wysokości kapitału zakładowego (np. 250 zł dla kapitału 50 000 zł) |

| Koszty doradztwa prawnego i księgowego | Wynagrodzenie prawników i księgowych za przygotowanie dokumentów, doradztwo i reprezentację. | Od 2 000 zł do 5 000 zł i więcej (plus VAT) |

Opłaty notarialne

Opłaty notarialne stanowią znaczącą część kosztów. Notariusz pobiera wynagrodzenie za sporządzenie planu przekształcenia, oświadczenia o przekształceniu oraz umowy spółki. Wysokość tych opłat jest uzależniona od wartości kapitału zakładowego spółki oraz wartości majątku przekształcanego przedsiębiorstwa, zgodnie z taksą notarialną. Można spodziewać się, że będą to kwoty rzędu od 1 000 zł do 5 000 zł plus VAT.

Wynagrodzenie biegłego rewidenta

Wynagrodzenie biegłego rewidenta, który bada plan przekształcenia, jest kolejnym istotnym kosztem. Jego wysokość zależy od skomplikowania i wielkości przedsiębiorstwa, a także od zakresu pracy, jaką musi wykonać. Zazwyczaj jest to wydatek w przedziale od 3 000 zł do 8 000 zł plus VAT. To inwestycja w rzetelność i bezpieczeństwo całego procesu.

Opłaty sądowe

Opłaty sądowe są stałe i obejmują opłatę za wpis do Krajowego Rejestru Sądowego (KRS), która wynosi około 500 zł, oraz opłatę za ogłoszenie w Monitorze Sądowym i Gospodarczym (MSiG) w wysokości 100 zł. Są to stosunkowo niewielkie, ale obowiązkowe koszty administracyjne.

Podatek od czynności cywilnoprawnych (PCC)

W momencie zawiązania spółki z o.o. lub podwyższenia jej kapitału zakładowego, konieczne jest uiszczenie podatku od czynności cywilnoprawnych (PCC). Wynosi on 0,5% wartości kapitału zakładowego spółki. Przykładowo, dla minimalnego kapitału zakładowego spółki z o.o. wynoszącego 5 000 zł, PCC wyniesie 25 zł.

Koszty doradztwa prawnego i księgowego

Choć teoretycznie można próbować przeprowadzić proces przekształcenia samodzielnie, z mojego doświadczenia wynika, że skorzystanie z profesjonalnego doradztwa prawnego i księgowego jest niemal niezbędne. Prawnicy pomogą w przygotowaniu wszystkich dokumentów, a księgowi w prawidłowej wycenie majątku i sprawozdaniu finansowym. Koszty te mogą wahać się od 2 000 zł do 5 000 zł i więcej plus VAT, w zależności od zakresu usług i renomy kancelarii. Warto potraktować je jako inwestycję w bezpieczeństwo i poprawność procesu. Według danych biznes.gov.pl, prawidłowe przygotowanie dokumentacji jest kluczowe dla sprawnego przebiegu przekształcenia.

Konsekwencje transformacji – co musisz wiedzieć o podatkach, ZUS i księgowości?

Przekształcenie JDG w spółkę z o.o. to nie tylko zmiana nazwy i formy prawnej, ale przede wszystkim istotne zmiany w obszarze prawnym, podatkowym i księgowym. Każdy przedsiębiorca musi zrozumieć te konsekwencje, aby uniknąć niespodzianek i sprawnie zarządzać nowym podmiotem. Przyjrzyjmy się najważniejszym z nich.

Zasada sukcesji uniwersalnej – co dzieje się z Twoim NIP-em, umowami i koncesjami?

Jedną z fundamentalnych zasad przekształcenia jest zasada sukcesji uniwersalnej, uregulowana w art. 551 § 5 Kodeksu spółek handlowych. Oznacza ona, że spółka z o.o. przekształcona z JDG wstępuje we wszystkie prawa i obowiązki przekształcanej jednoosobowej działalności gospodarczej. W praktyce oznacza to, że spółka z o.o. zachowuje ten sam numer NIP, co JDG, co jest ogromnym ułatwieniem administracyjnym. Wszystkie zawarte umowy z kontrahentami, uzyskane zezwolenia, koncesje czy decyzje administracyjne co do zasady pozostają w mocy i przechodzą na nowo powstałą spółkę. Spółka kontynuuje działalność pod nową formą prawną, zachowując ciągłość prawną i gospodarczą, co minimalizuje zakłócenia w prowadzeniu biznesu.

Zmiana formy opodatkowania z PIT na CIT – nowe zasady gry i podwójne opodatkowanie zysków

Przejście z JDG na spółkę z o.o. wiąże się z fundamentalną zmianą w sposobie opodatkowania. Zamiast podatku dochodowego od osób fizycznych (PIT), spółka będzie opodatkowana podatkiem dochodowym od osób prawnych (CIT). Podstawowa stawka CIT wynosi 19%, jednak mali podatnicy (z przychodami do 2 mln euro rocznie) mogą korzystać z preferencyjnej stawki 9%. Kluczową kwestią, którą należy zrozumieć, jest koncepcja podwójnego opodatkowania zysków. Oznacza to, że zyski spółki są najpierw opodatkowane CIT na poziomie spółki, a następnie, gdy wspólnik zdecyduje się wypłacić sobie dywidendę, jest ona ponownie opodatkowana podatkiem PIT (zazwyczaj 19%). Warto to uwzględnić w planowaniu finansowym i strategii wypłat.

Składki ZUS po przekształceniu – kiedy wspólnik musi je płacić, a kiedy jest z nich zwolniony?

Kwestia składek ZUS jest często źródłem pytań. Wspólnik jednoosobowej spółki z o.o. jest traktowany przez ZUS jak osoba prowadząca jednoosobową działalność gospodarczą. Oznacza to, że podlega on obowiązkowym składkom na ubezpieczenia społeczne i zdrowotne, tak jak w przypadku JDG. Sytuacja zmienia się, gdy spółka z o.o. ma co najmniej dwóch wspólników. W takim przypadku żaden ze wspólników nie jest traktowany jako prowadzący działalność gospodarczą i tym samym nie podlega obowiązkowym składkom ZUS z tytułu posiadania udziałów w spółce. To często motywacja do wprowadzenia do spółki drugiego, nawet symbolicznego wspólnika.

Obowiązek prowadzenia pełnej księgowości – większa kontrola, ale też nowe obowiązki

Spółka z o.o. jest zobowiązana do prowadzenia pełnej księgowości, czyli ksiąg rachunkowych. Jest to znacznie bardziej skomplikowane i kosztowne niż uproszczona księgowość, którą często prowadzą przedsiębiorcy w JDG (np. KPiR). Pełna księgowość wymaga szczegółowego ewidencjonowania wszystkich operacji gospodarczych, sporządzania sprawozdań finansowych (bilans, rachunek zysków i strat, informacja dodatkowa), a także przestrzegania wielu innych regulacji ustawy o rachunkowości. Wymaga to większej precyzji i zazwyczaj oznacza konieczność nawiązania stałej współpracy z profesjonalnym biurem rachunkowym lub zatrudnienia księgowego. To zwiększa koszty operacyjne, ale jednocześnie zapewnia większą przejrzystość finansową i kontrolę nad firmą.Spółka z o. o. po przekształceniu – co zyskujesz, a co tracisz w praktyce?

Choć przekształcenie JDG w spółkę z o.o. oferuje wiele korzyści, zwłaszcza w kontekście bezpieczeństwa majątkowego i możliwości rozwoju, wiąże się również z pewnymi wyzwaniami i zmianami w codziennym funkcjonowaniu firmy. Ta sekcja ma na celu przedstawienie praktycznych aspektów życia po transformacji, aby dać Państwu pełny obraz sytuacji.

Elastyczność działania: Szybkie decyzje w JDG kontra formalizm w spółce z o. o.

W jednoosobowej działalności gospodarczej przedsiębiorca jest panem swojego losu – decyzje podejmuje samodzielnie i często błyskawicznie, co zapewnia dużą elastyczność działania. W spółce z o.o. sytuacja jest inna. Ze względu na jej kapitałowy charakter, zarządzanie wiąże się z większym formalizmem. Decyzje, zwłaszcza te strategiczne, wymagają uchwał organów spółki (np. zgromadzenia wspólników, zarządu), protokołowania posiedzeń i przestrzegania procedur Kodeksu spółek handlowych oraz umowy spółki. Ten formalizm może spowolnić proces decyzyjny i wymaga większej dyscypliny organizacyjnej. Z drugiej strony, wprowadza on porządek i transparentność, co jest cenione przez partnerów biznesowych i inwestorów.

Wypłata pieniędzy ze spółki – jak legalnie korzystać z zysków firmy?

Jednym z kluczowych pytań po przekształceniu jest to, jak legalnie i efektywnie wypłacać pieniądze ze spółki. W JDG zyski są automatycznie Państwa dochodem. W spółce z o.o. zyski należą do spółki, a wspólnicy mogą je wypłacać na kilka sposobów. Najpopularniejszą formą jest dywidenda, która, jak wspominałem, podlega podwójnemu opodatkowaniu (najpierw CIT na poziomie spółki, potem PIT od dywidendy dla wspólnika). Inną opcją jest wynagrodzenie członków zarządu, jeśli wspólnik pełni taką funkcję – jest to koszt spółki i podlega opodatkowaniu PIT oraz składkom ZUS (chyba że wspólnik jest jedynym członkiem zarządu i jednocześnie jedynym wspólnikiem, wtedy ZUS jest obowiązkowy). Możliwe jest również wynajmowanie majątku prywatnego spółce, co generuje przychód dla wspólnika. Kluczowe jest prawidłowe planowanie tych wypłat, aby były one optymalne podatkowo i zgodne z prawem.

Przeczytaj również: Działalność gospodarcza a staż pracy - Nowe uprawnienia od 2026

Odpowiedzialność za zobowiązania powstałe przed przekształceniem – o czym musisz pamiętać?

Mimo zasady sukcesji uniwersalnej, która oznacza, że spółka z o.o. przejmuje wszystkie zobowiązania JDG, warto pamiętać o pewnym aspekcie odpowiedzialności. Zgodnie z art. 584(2) Kodeksu spółek handlowych, przedsiębiorca, który przekształcił JDG w spółkę z o.o. (obecnie już jako wspólnik), może nadal odpowiadać swoim majątkiem prywatnym za zobowiązania powstałe przed dniem przekształcenia. Odpowiedzialność ta trwa zazwyczaj 3 lata od daty przekształcenia. Jest to istotny szczegół, który ma na celu ochronę wierzycieli i o którym należy pamiętać, planując transformację. Po upływie tego okresu, odpowiedzialność osobista za te wcześniejsze zobowiązania wygasa.